수천만원 아끼는 부동산 지식은?

2026 부동산 투자 시작하는 법 - 열반스쿨 기초반

너바나, 자음과모음, 주우이

안녕하세요. 수수진입니다.

경제에 대해 공부해보려고 하지만

생각보다 어려운 말들과 기초 상식이 필요해서

이해하기 어렵기도 합니다.

사실 생각해보면 우리를 힘들게 했던 건

경제 그 자체가 아니라 그걸 설명하는

딱딱한 어려운 말들이었더라고요.

뉴스에 맨날 나오지만 내 주머니랑은

멀게만 느껴졌던 금리, 환율 같은 이야기들...

이런 덩치 큰 녀석들을 아주 잘게 쪼개서

초등학생도 고개를 끄덕일 만큼 쉽게 전해드리려고 해요.

그래서 시작해봅니다.

첫번째 글은 <그냥 쉬운 경제 : 금리 편>입니다.

‘나는 아직 내 집마련도 안 했고

은행 대출도 없는데 금리가 나랑 무슨 상관이지?’

라고 생각하실 수 있어요.

하지만 단순히 금리는 대출만의 문제가 아닙니다.

금리는 쉽게 말하면

‘돈의 가치를 결정하는 기준’이에요.

금리가 변하면 우리의 치킨 가격이 오르기도 하고

내가 열심히 모음 적금의 가치가 깎여나가기도 합니다.

금리를 모른다는 건, 내 지갑에 구멍이 났는데

어디로 돈이 새는지 모르는 것과 같아요.

기준 금리? 동결? 미국 금리?

‘지금 그게 나랑 무슨 상관이지?’하시는 분들을 위해

우리들의 통장과 어떻게 연결되는지 바로 알려드릴게요.

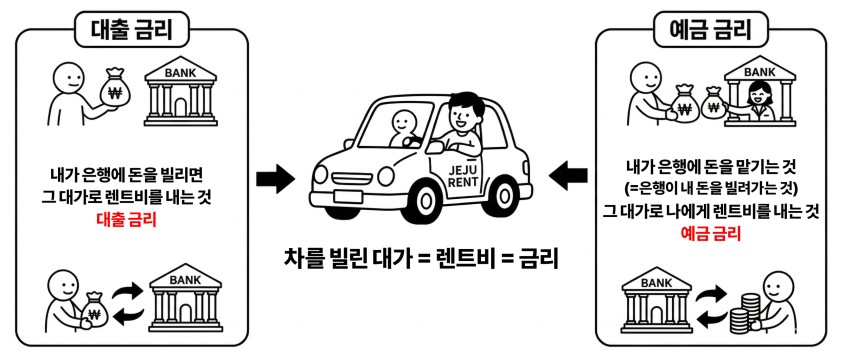

제주도 여행을 가면 대부분 렌트카를 빌리죠?

이 때 차를 빌린 대가로 ‘렌트비’를 냅니다.

돈도 똑같아요.

내가 은행에서 돈을 빌릴 때(대출 금리)

내가 당장 큰 돈이 없어서

은행에 돈을 빌려 쓰면 그 대가로 렌트비를 내야합니다.

이게 바로 대출 금리입니다.

은행에서 내 돈을 빌릴 때(예금 금리)

반대로 내가 은행에 예금이나 적금을 맡기는 건

사실 은행이 내 돈을 빌려가는 거예요. 그 돈을

다른 사람들에게 빌려주거나 투자를 해서 돈을 벌죠.

그래서 고맙다는 의미로 나에게 렌트비를 주는 데

이게 바로 예금 금리입니다.

이처럼 결국 ‘금리’라는 건 쉽게 말해

원래 금액에 대한 이자의 비율을 이야기 하는거죠.

예를 들어,

5%의 (대출)금리로 100만원을 빌리면

1년 동안 5만원의 렌트비를 은행에 내야하고

5%의 (예금)금리로 100만원을 넣어두면

1년 동안 5만원의 렌트비를 은행에서 받는겁니다.

여기까지는 한 번씩 은행 거래를

경험해보셨던 분이라면 모두 다 이해가 편하시죠?

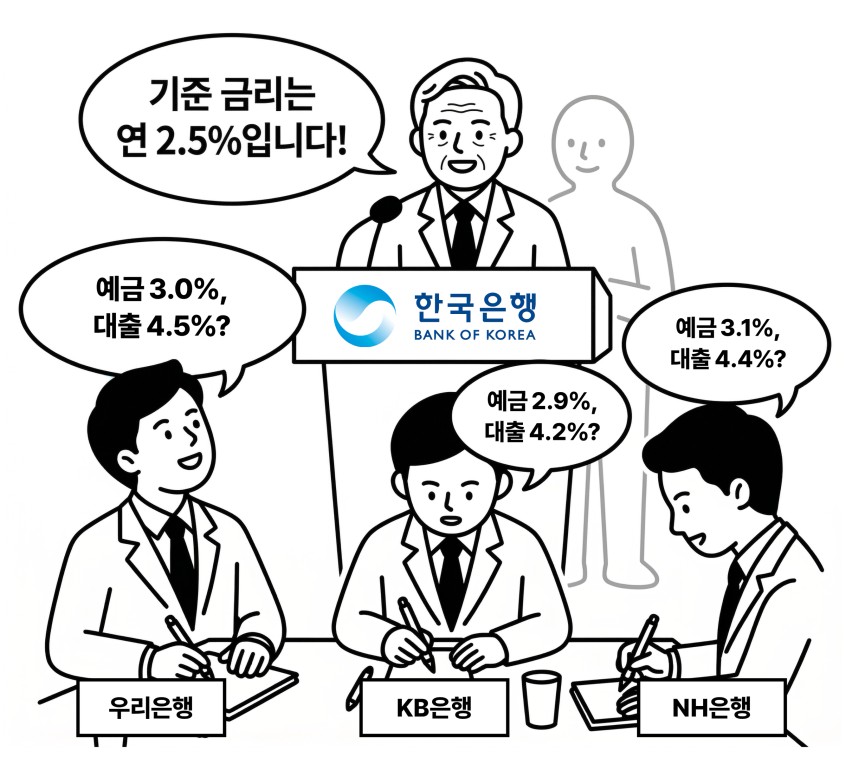

그럼 여기서 중요한 ‘기준 금리’의 이야기로 넘어가볼게요.

그렇다면 이 렌트비의 기준 가격은 누가 정할까요?

그게 바로 한국은행입니다.

한국은행이 정하는 ‘기준 금리’는

우리나라 모든 금리의 기준점이 됩니다.

한국은행이 기준 금리를 발표하면 각종 은행에서는

그 기준을 바탕으로 예금 몇 %, 대출 몇 %식으로

금리를 정하게 되는 과정인거죠.

기준 금리에 대해 더 깊이 들어가기 전에

꼭 이해해야 할 개념이 바로 ‘인플레이션’입니다.

쉽게 농사를 비유로 들어볼게요.

우리 경제는 거대한 밭이에요.

밭에는 많은 씨앗(기업, 가계, 투자자 등)이 뿌려져있습니다.

이 씨앗들이 잘 자라기 위해서는 물(돈)이 필요하죠.

그리고 이 물을 조절하는 사람(한국은행)이

물의 양을 조절하는 레버(기준금리)를 조절하고 있어요.

레버(기준금리)를 내리면 ⬇︎

렌트비가 싸지게 되니까 사람들이 너도나도 돈을 빌려

밭에 물(돈)을 주고 씨앗(기업, 가계)들이 쑥쑥 자라면서

기업들은 투자도 하고 사람들은 집도 사며

경제에 활기가 돕니다.

레버(기준금리)를 올리면 ⬆︎

반대로 기준금리가 올라가면 렌트비가 비싸지니깐

물이 막히면서 시중에 돈이 마르면서

기업들은 투자도 하지 않고 직원들을 내보내기도 하며

사람들은 집도 사지 않는 불경기가 오게 되는거죠.

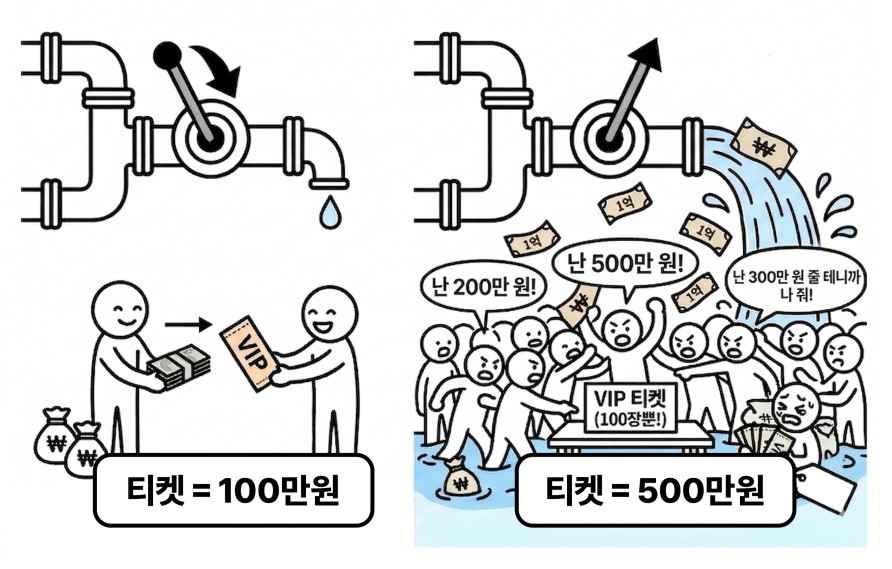

그렇다면 레버를 내려서

물(돈)이 넘쳐나면 마냥 좋기만 할까요?

여기서 중요한 것은 물(돈)의 양입니다.

물이 너무 많으면 밭에 홍수가 나듯이

돈이 많이 풀리면 그만큼 돈의 가치가 떨어지는거죠.

예를 들면, 예전에는 귀하게 모은 100만원으로

BTS 콘서트 티켓을 살 수 있었는데

돈이 홍수처럼 넘쳐나면 너도나도 흔해진 돈에

티겟 가격이 순식간에 500만원으로 뛰어버립니다.

돈의 가치가 떨어지고, 물건 값은 비싸지는 것

이게 바로 인플레이션(홍수)입니다.

2021년 코로나 때 각국에서 돈을 풀면서

2022년 전 세계 물가가 폭등하게 되는 현상이 있었죠.

반대로 이 물가를 잡기 위해서는 어쩔 수 없는

렌트비(금리) 인상이 필요한거에요.

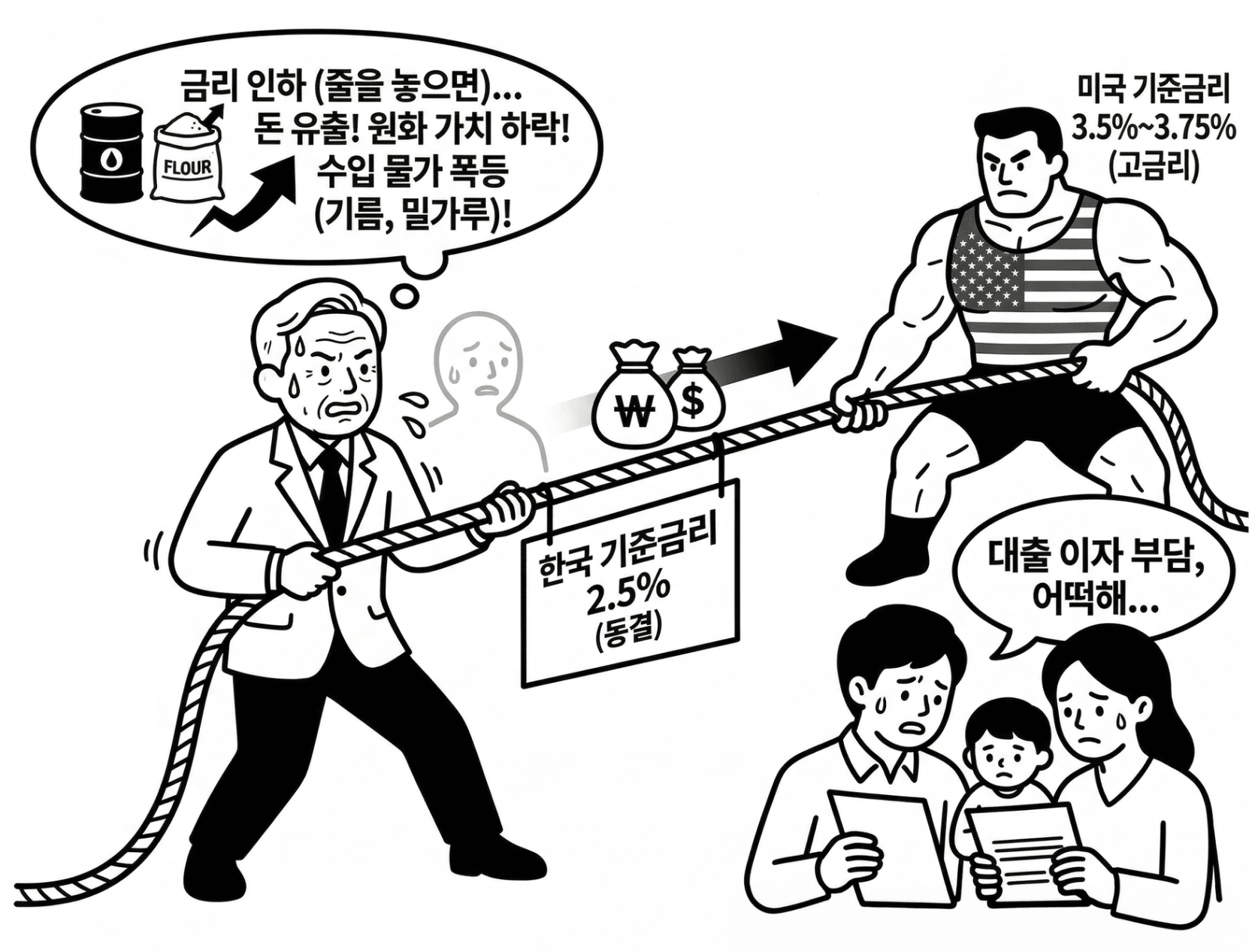

우리나라 기준 금리는 작년 5월부터

2.5%로 계속해서 동결하고 있는데요.

그럼 왜 계속해서 금리를 동결하고 있을까요?

바로 🇺🇸미국과의 줄다리기 때문입니다.

지금 미국은 금리가 3.5~3.75%로 아주 높아요.

우리보다 훨씬 힘이 쎄죠.

여러분이 100억이 있다면 이자를 2.5% 주는

한국에 두시겠어요, 3.5% 넘게 주는 미국에 두시겠어요?

당연히 미국이겠죠?

우리가 금리를 낮추면(줄을 놓으면)

우리나라에 있던 돈들이 미국으로 도망가버려요.

그럼 우리나라 돈 가치가 떨어져서 우리가

수입하는 기름값이나 밀가루 값이 폭등하게 되는 거죠.

이게 바로 환율 상승입니다.

그렇다고 금리를 확 올리자니

많은 기업과 국민들이 힘들어지게 되는 겁니다.

그래서 지금 한국은행은 줄을 더 당기지도, 놓지도 못하고

꽉 잡고 있는 상태(동결)을 선택하게 된 겁니다.

이제는 우리나라 금리가 왜 계속 동결인지,

왜 금리가 안 떨어지고 있는지 이해가 되시죠?

그럼 만약 이를 무시하고 금리를 내리면 어떻게 될까요?

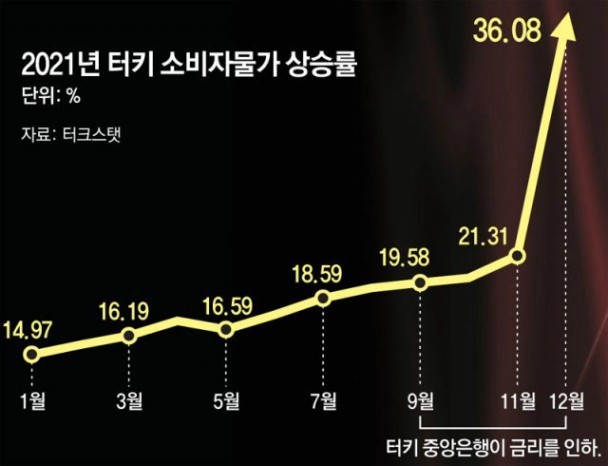

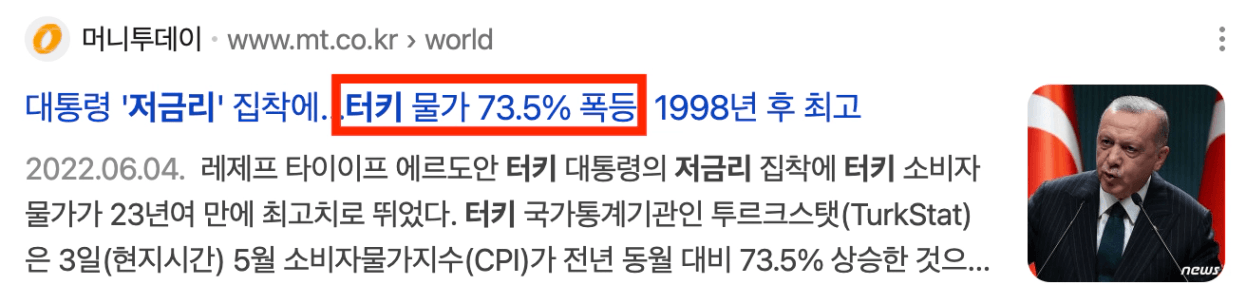

실제로 22년 당시 미국의 금리를 무시하고

터키는 오히려 저금리 대책을 내세우게 됩니다.

투자자들은 터키의 돈을 팔아 달러로 바꿔 나가기 시작했고

터키 돈인 리라의 가치가 절반으로 떨어지기 시작하면서

물가가 치솟기 시작했습니다.

화폐 가치가 계속해서 떨어지면서 1년 사이에

임대료가 70%, 생필품 가격은 최대 140%까지 뛰어오르면서

국민들은 큰 고통을 겪게 되었던 거죠.

달러를 사려는 사람은 많은데 달러는 부족해지니

달러는 폭등하게 되는 상황이 된거죠(=환율 상승)

지금도 환율 때문에 난리죠?

이처럼 환율이 오르면 우리가 수입하는 것들이 폭등하기에

기준 금리를 내리고 싶어도 못 내리는 이유인 겁니다.

이렇게 금리에 대해 이해는 했는데

그럼 여기서 ‘우리는 이제 뭘 어떻게 해야할까?’라는

질문이 생기실텐데요.

가장 먼저 기억해야 할 사실은

내 통장의 숫자가 늘어난다고 해서

진짜 부자가 되고 있다는 건 아니라는 점입니다.

은행에서 예금 금리로 2~3% 준다고 해도

물가가 4%씩 오른다면?

내 돈은 가만히 앉아서 매년 1%씩

아이스크림처럼 녹고 있는 거겠죠.

통장 숫자는 그대로여도 살 수 있는

치킨의 양이 줄어든다면 그건 내 돈의 힘이

그대로 약해지고 있다는 뜻이거든요.

저축부터 시작하되, 단순히 저축을 넘어

물가 상승률이라는 파도를 넘는 투자 공부를 시작해야 합니다.

꼭 부동산이 아니더라도 본인의 상황에 맞는

주식이나 금, 달러, ETF 등 내 자산이 녹지 않게

지켜줄 든든한 방패를 만드셔야해요.

내 대출은 안전할까?

지금 내 대출이 변동 금리인지 고정 금리인지

확인해보세요. 금리라는 파도가 몰아칠 때

어떤 게 유리한지도 점검해야해요.

앞으로 금리는 어떻게 되나?

우리나라 금리가 어디로 흐를지, 미국은 어떤지

꾸준히 관심을 가져야해요.

파도를 읽을 줄 아는 서퍼는 거친 바다조차

즐거운 놀이터로 만든다고 해요.

어렵다고 외면하기보다 내 소중한 돈을 지키기위해

오늘처럼 꾸준히 관심을 가져보자구요.

다음 시간에는 금리의 단짝 친구,

‘환율’ 이야기로 돌아올게요.

오늘도 긴 글 읽어주셔서 감사합니다😃

다른 분들이 함께 본 인기🏅칼럼