2025년 4분기 주택구입부담지수를 바탕으로 서울 부동산 버블 수준을 판단해보았었는데요, 이번에는 6대 광역시의 버블 수준을 판단해보고자 합니다. 다만 서울과 다르게 지방 광역시의 경우는 수급이 중요한 factor라는 것이 주요 기관들의 분석 결과이기도 하기 때문에 전세가율 및 착공/인허가 물량도 함께 알아보도록 하겠습니다.

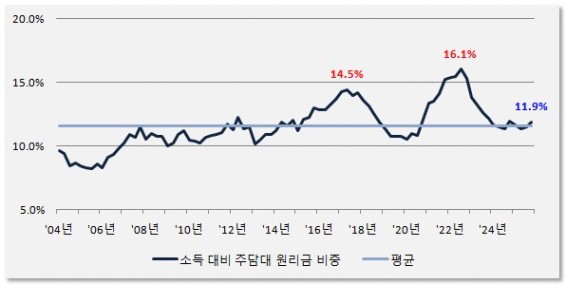

우선 모르시는 분이 계실까봐 사전에 말씀드리자면 주택구입부담지수는 중간소득 가구가 표준대출을 받아 중간가격 주택을 구입하는 경우의 상환 부담을 나타내는 지수인데요, 참고로 지수 100은 주택담보대출 상환으로 가구 소득의 약 25%를 부담한다는 의미로, 이는 해당 지역의 중간소득 가구가 해당 지역의 중간가격 주택을 구입할 때 소득의 약 25%가 주택담보대출 원리금 상환에 필요한 수준을 의미합니다.

주택구입부담지수가 유의미한 지표라고 판단되는 이유는 집을 구매하는 데 필요한 소득 대비 대출 원리금 상환 부담이라는 실질적 부담을 수치화했기 때문입니다. (소득 대비 집값을 나타내는 PIR은 부동산 매매에 있어 중요한 요소 중 하나인 "금리"가 배제되어 산출된 지표이기에 PIR보다 주택구입부담지수가 보다 실질적이고 유의미한 지표로 판단됩니다.)

그럼 각 광역시별 상황을 한번 보시겠습니다.

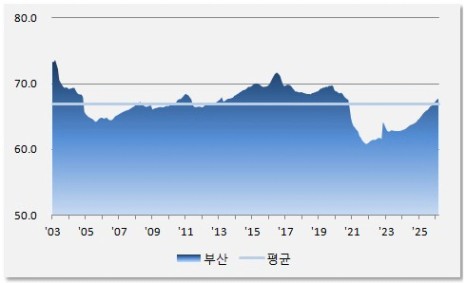

□ 부산

주택구입부담지수에 대한 쉬운 이해를 돕기 위해 실제 지수 대신 "소득 대비 주택담보대출 원리금 상환 비중"으로 그래프를 바꿔 그렸습니다.

부산의 2025년 4분기 주택구입부담지수는 60.2로, 이는 부산의 중간소득 가구가 부산의 중간가격 주택을 구입할 때 소득의 15.1%를 주택담보대출 원리금 상환에 사용하는 수준을 의미합니다. 이는 전고점(2017년 4분기) 18.4% 比 0.82배 수준이며, 중장기 평균 15.4% 比 0.98배 수준입니다. 부산의 주택구입부담지수가 중장기 평균을 2025년 2분기에 하회했고 4분기에 소폭 올랐다고는 하나 여전히 중장기 평균 아래라는 점에서 부산 부동산이 저평가 국면에 있다고 볼 수 있습니다.

2026년 3월 전세가율은 67.7%로 중장기 평균 66.9% 比 1.01배 수준입니다. 그래프에서 보시다시피 2021년 11월(60.8%) 바닥을 찍고 꾸준히 상승 중입니다. 이는 부산의 공급 부족 상황이 지속되고 있음을 의미하고 있습니다.

물량은 2011~20년 연 평균 2.6만호가 착공되었는데 2021년 1.7만호, 2022년 1.8만호, 2023년 1.9만호, 2024년 1.6만호, 2025년 1.6만호 착공으로 5년 연속 평균을 밑도는 물량이 착공되었습니다. 이는 곧 2028년까지 중장기 평균을 밑도는 물량이 입주한다는 것을 의미합니다.

인허가는 2011~20년 연 평균 2.5만호가 진행되었는데요, 특히 2019~21년 인허가 감소가 2021~23년 착공 감소로 이어진 것으로 보입니다. 다만 2022년 4.0만호, 2023년 2.8만호, 2024년 2.9만호, 2025년 3.0만호로 최근 수년간은 인허가가 중장기 평균을 웃돌고 있습니다. 공사비 급등 추세로 인허가 물량이 바로 착공으로 이어지지는 않고 있습니다만 이렇게 늘어난 인허가 물량은 향후 제반 여건이 마련되면 착공으로 이어질 수 있기 때문에 지속적인 관찰이 필요합니다.

주택구입부담지수는 아직도 중장기 평균을 하회하고 있고 전세가율은 중장기 평균을 상회했기 때문에 상승장 분위기가 조성되고 있습니다. 게다가 2028년까지 중장기 평균을 밑도는 물량이 입주할 예정이므로 부산 부동산은 우상향으로 가는 상황이 예상됩니다.

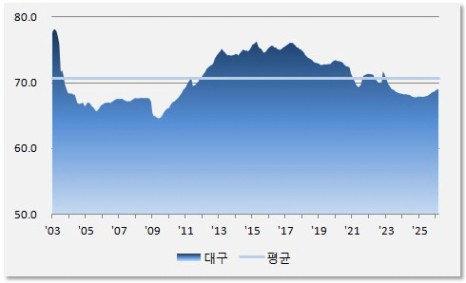

□ 대구

대구의 2025년 4분기 주택구입부담지수는 54.3으로, 이는 대구의 중간소득 가구가 대구의 중간가격 주택을 구입할 때 소득의 13.6%를 주택담보대출 원리금 상환에 사용하는 수준을 의미합니다. 이는 전고점(2015년 4분기) 18.5% 比 0.73배 수준이며, 중장기 평균 15.5% 比 0.88배 수준입니다. 2022~24년에 걸친 과대한 입주 물량으로 매매가와 전세가가 전국에서 가장 많이 하락한 탓에 주택구입부담지수도 중장기 평균보다 상당히 내려온 상황입니다. 2025년 4분기 지수가 소폭 반등했으나 여전히 대구 부동산이 매우 저평가되어 있음을 알 수 있습니다.

2026년 3월 전세가율은 69.1%로 중장기 평균 70.7% 比 0.98배 수준입니다. 긴 시간 동안 하락하던 대구의 전세가율은 2025년 4월을 바닥으로 조금씩 상승으로 방향을 틀고 있습니다. 대구도 공급 감소 상황을 체감하기 시작한 셈입니다.

물량은 2011~20년 연 평균 2.0만호가 착공되었는데 2021년까지 착공이 매우 많았으나 2022년 1.5만호로 감소한데 이어 2023년 0.1만호, 2024년 0.5만호, 2025년 0.5만호 착공으로 매우 저조한 상황입니다. 2023~25년 착공 물량 급감은 2026~28년 대구의 공급 절벽을 예고하고 있습니다.

인허가의 경우 2011~20년 연 평균 2.2만호가 진행되었으나 2017년부터 2022년까지 중장기 평균을 웃도는 인허가가 지속되었습니다. 그러나 2024년 0.3만호, 2025년 0.5만호로 인허가 물량도 주저앉았습니다. 중장기적인 공급 감소도 예상되는 대목입니다.

그동안 과대 공급에 따른 급락으로 6대 광역시에서 가장 저평가된 밸류에이션을 나타내고 있는 대구이기 때문에 반대로 2026년 이후 공급 절벽을 맞이하게 될 경우 반등폭도 클 것이라 예상됩니다.

□ 인천

인천의 2025년 4분기 주택구입부담지수는 65.0으로, 이는 인천의 중간소득 가구가 인천의 중간가격 주택을 구입할 때 소득의 16.3%를 주택담보대출 원리금 상환에 사용하는 수준을 의미합니다. 이는 전고점(2008년 3분기) 22.2% 比 0.72배 수준이며, 중장기 평균 16.6% 比 0.98배 수준입니다. 인천도 지수가 중장기 평균보다 아래인 상황입니다. 그만큼 인천 부동산에 버블이 없다고 볼 수 있습니다.

2026년 3월 전세가율은 68.5%로 중장기 평균 61.6% 比 1.11배 수준입니다. 인천은 과공급 구간을 지나오면서도 전세가율이 견조한 추세를 유지하면서 중장기 평균 대비 상당히 높은 수준을 보여주고 있습니다.

물량은 2011~20년 연 평균 2.0만호가 착공되었는데 대구와 마찬가지로 2021년까지 착공이 매우 많았으나 2022년 2.0만호, 2023년 1.5만호 착공으로 감소 추세였습니다. 2024년 2.8만호 착공으로 다시 증가하였으나 2025년은 1.7만호 착공으로 다시 감소하였습니다. 2024년 착공 물량이 꽤 많기 때문에 2027년 입주 물량 부담은 있을 것으로 예상되나 그 외 구간은 공급 감소가 예상됩니다.

인허가는 2011~20년 연 평균 2.4만호가 진행되었는데요, 2019년을 정점으로 2021년 2.2만호, 2022년 1.8만호로 감소 중이었으나 2023년 2.8만호로 다시 증가하면서 이것이 2024년 착공 증가로 이어진 것으로 보입니다. 2024년은 2.0만호, 2025년은 2.5만호 수준으로 인허가가 이뤄졌기 때문에 2026년 착공 물량은 평년 수준이 될 것으로 예상됩니다.

인천도 주택구입부담지수가 중장기 평균보다 낮은데다 전세가율은 중장기 평균을 크게 상회하고 있기 때문에 상승 가능성이 높은 분위기입니다. 다만 2027년 입주 물량 부담은 감안하셔야 됩니다.

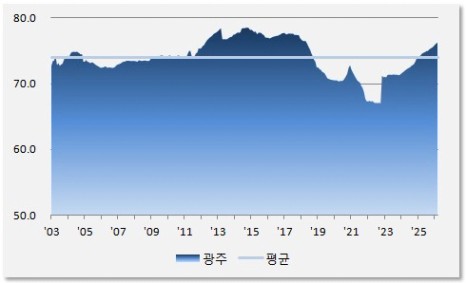

□ 광주

광주의 2025년 4분기 주택구입부담지수는 50.2로, 이는 광주의 중간소득 가구가 광주의 중간가격 주택을 구입할 때 소득의 12.6%를 주택담보대출 원리금 상환에 사용하는 수준을 의미합니다. 이는 전고점(2018년 4분기) 12.2% 比 1.03배 수준이며, 중장기 평균 10.9% 比 1.15배 수준입니다. 현재 지수가 전고점보다도 높은 유일한 광역시인데다 중장기 평균과의 괴리도 가장 큰 곳이라는 점에서 6대 광역시 중에서 가장 고평가된 곳이라고 할 수 있습니다.

2026년 3월 전세가율은 76.2%로 중장기 평균 74.0% 比 1.03배 수준입니다. 광주는 주택구입부담지수는 높은 편이나 전세가율은 가파르게 상승 중입니다. 중장기 평균을 넘어선 이후도 상승폭이 가파른 상황으로, 전세가가 매매가를 자극시키는 상황으로 가고 있다고 볼 수 있습니다.

물량은 2011~20년 연 평균 1.2만호가 착공되었는데 2021년 0.7만호, 2022년 0.8만호로 착공 물량이 감소하다가 2023년 1.3만호로 늘어났으나 2024년은 다시 0.4만호로 감소하였습니다. 2025년도 착공 물량이 0.3만호에 불과합니다. 2023년에 착공 물량이 늘어났다고는 해도 평년 수준임을 감안하면 2024~25년의 착공 급감은 자연스레 2027~28년 공급 절벽으로 이어지게 됩니다.

인허가는 2011~20년 연 평균 1.4만호가 진행되었는데요, 특히 2020년부터 평균을 밑도는 인허가가 지속되고 있는데다 2024년 0.5만호, 2025년 0.8만호만 인허가되어 광주의 공급 감소가 중장기적으로 지속될 가능성을 높여주고 있습니다.

주택구입부담지수는 높은 상태이나 전세가율이 현재 매우 높은 수준인 점, 공급 감소가 중장기적으로 지속될 것이라는 점을 감안한다면 광주 부동산은 점차 전세가가 매매가를 밀어올리는 모습이 예상됩니다.

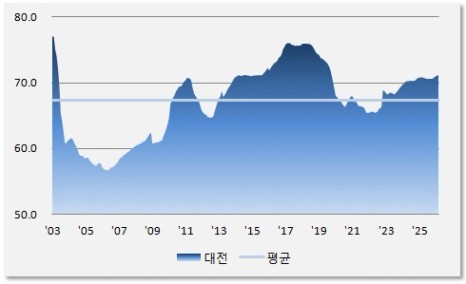

□ 대전

대전의 2025년 4분기 주택구입부담지수는 59.8로, 이는 대전의 중간소득 가구가 대전의 중간가격 주택을 구입할 때 소득의 15.0%를 주택담보대출 원리금 상환에 사용하는 수준을 의미합니다. 이는 전고점(2011년 4분기) 15.9% 比 0.94배 수준이며, 중장기 평균 14.3% 比 1.04배 수준입니다.

2026년 3월 전세가율은 71.2%로 중장기 평균 67.3% 比 1.06배 수준입니다. 대전은 2024년 과공급 구간이 있었음에도 전세가율이 스믈스믈 올라가면서 견조한 모습을 보여주고 있습니다.

물량은 2011~20년 연 평균 0.8만호가 착공되었는데요, 2021년에 1.6만호가 착공되어 만만찮은 물량 부담이 있었으나 그 이후는 2022년 1.2만호, 2023년 0.5만호 착공으로 감소하였습니다. 다만 2024년 1.9만호 착공은 부담스러운 수준입니다. 일단 2025년은 0.5만호만 착공되었기 때문에 2024년 착공 물량이 입주 물량으로 돌아오는 2027년은 물량 부담이 불가피하나 2028년에는 다시 물량 부담이 감소할 전망입니다.

인허가는 2011~20년 연 평균 1.0만호가 진행되었는데 광주와 반대로 2019년부터 평균을 웃도는 인허가가 지속되고 있는데다 특히 2022년 1.7만호, 2024년 2.8만호 인허가는 향후 대전의 중장기 물량 부담을 가중시킬 수 있는 요소입니다. 2025년도 1.7만호가 인허가되어 적지 않은 수준입니다. 착공 물량으로의 전이 여부를 지속적으로 관찰해야 하는 상황입니다.

대전은 광주 다음으로 주택구입부담지수가 고평가되어 있으나 중장기 평균과 크게 다르지 않아서 가격 부담이 크다고는 볼 수 없습니다. 그러나 2027년 물량 부담이 있다는 점, 그리고 상당한 인허가 물량이 언제 착공으로 이어질지 지켜봐야 하는 점은 고려하셔야 되겠습니다.

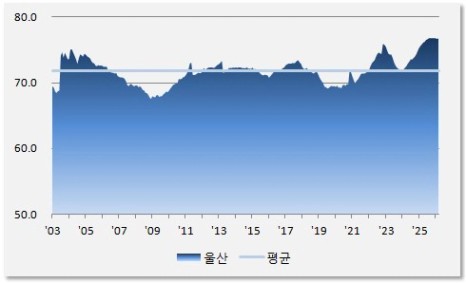

□ 울산

울산의 2025년 4분기 주택구입부담지수는 47.5로, 이는 울산의 중간소득 가구가 울산의 중간가격 주택을 구입할 때 소득의 11.9%를 주택담보대출 원리금 상환에 사용하는 수준을 의미합니다. 이는 전고점(2017년 2분기) 14.5% 比 0.82배 수준이며, 중장기 평균 11.6% 比 1.03배 수준입니다. 울산도 지수가 중장기 평균 아래로 내려왔다가 광역시 중에서 가장 확연한 상승 분위기를 연출하면서 다시 중장기 평균을 넘어섰습니다. 그러나 여전히 매력적인 밸류에이션임에는 변함이 없습니다.

2026년 3월 전세가율은 76.7%로 중장기 평균 71.8% 比 1.07배 수준입니다. 최근 1년반 가량 전세가율이 정체 상황이나 그럼에도 불구하고 여전히 6대 광역시 중에서 전세가율이 가장 높은 수준입니다. 특히 광역시 중에서 매매가가 가장 빨리 반등하였음에도 불구하고 여전히 높은 전세가율이 울산 부동산의 매력을 높여주고 있습니다.

물량은 2011~20년 연 평균 0.8만호가 착공되었는데 2021년 0.5만호, 2022년 0.9만호, 2023년 0.5만호 착공으로 다소 들쑥들쑥하면서도 평균에 수렴하는 모습이었으나 2024년 0.4만호, 2025년 0.3만호 착공으로 감소 추세입니다. 따라서 울산은 2027~28년 공급 급감이 예상됩니다.

인허가는 2011~20년 연 평균 0.9만호가 진행되었는데 2022년 1.3만호, 2023년 1.4만호로 인허가가 늘었기 때문에 중장기 공급 확대 가능성은 열려있습니다. 2024년은 0.4만호로 크게 감소했다가 2025년 0.9만호로 다시 늘어났습니다.

울산은 이미 2024년 하반기부터 매매가가 오르고 있으나 주택구입부담지수가 중장기 평균과 유사하므로 여전히 가격대가 매력적이라고 볼 수 있고 전세가율도 최고 수준으로 높은데다 향후 공급 감소폭마저 크다는 점에서 상승 분위기 지속이 예상됩니다.

국토연구원이 각 요소마다 부동산 매매가에 미치는 영향도를 분석해본 결과, 수도권은 유동성, 지방은 공급이 매매가에 큰 영향을 미친다는 점을 밝혀낸 바, 지방 광역시의 경우 공급 감소폭이 큰 곳을 눈여겨보실 필요가 있다고 말씀드리고 싶습니다. 그런 관점에서 전세가율이 가장 높고 향후 공급 감소폭이 큰 울산, 과공급 구간을 거치면서 저평가된데다 공급 절벽 구간으로 점차 넘어가는 대구가 가장 유망하지 않을까 생각을 해봅니다.

6대 광역시에 관심있는 분들께 자그마한 참고라도 되어드렸길 바라면서 이만 글을 마치겠습니다. 감사합니다.

댓글

삼토시님 지방 광역시 시장을 주택구입부담지수와 전세가율, 공급량으로 설명해주셔서 세세히 이해할 수 있었습니다. 감사합니다~~ 자료 보다가 궁금한 것은 주택구입부담지수는 주담대 받는 실거주자에 대한 실수요로만 볼 수 있는 걸까요? 아니면 투자자 유입 등의 가수요도 반영된 실수요+가수요 지표로 볼 수 있는 걸까요??

6대 광역시 수급 현황 분석 감사드립니다. 전세가율이 높고 공급 감소폭이 큰 울산, 과공급 구간을 거쳐 공급절벽을 지나는 대구. 지방투자에 참고하도록 하겠습니다.