지금 신청 가능한 독서모임

26년 6월 돈버는 독서모임 <부의 사다리에 올라타라>

독서멘토, 독서리더

▼추천도서후기 쓰는 양식

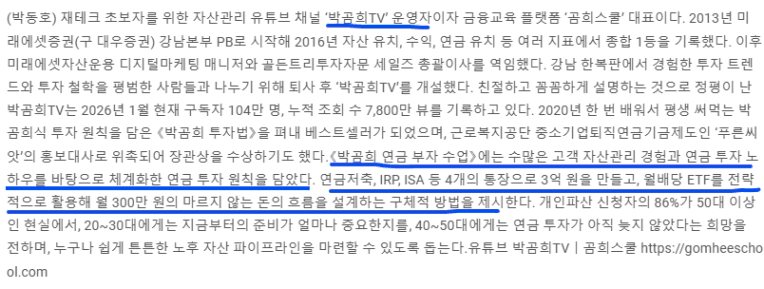

책 제목(책 제목 + 저자) : 박곰희 연금부자수업/ 박곰희

저자 및 출판사 : 박곰희(박동호)/ 인플루엔셜

읽은 날짜 : 2026.04

핵심 키워드 3가지 뽑아보기 :

도서를 읽고 내 점수는 (10점 만점에 ~ 몇 점?) : 10점

1. 저자 및 도서 소개

:

2. 내용 및 줄거리

:

9p → 노후를 위한 투자에는 반드시 지켜야 할 세 가지 원칙이 있다. 첫 째, 잃지 않는 투자입니다. 노후 자금은 단기간에 큰 수익을 내는 것보다 작은 수익이라도 꾸준히 내는 것이 훨씬 중요합니다. 둘째, 인플레이션을 이기는 투자입니다. 노후 자금은 물가상승률 이상의 수익을 내야 실질적인 자산 가치를 지킬 수 있습니다. 셋째 장기투자입니다. 20-30년을 내다보는 장기투자야말고 평범한 사람들이 노후를 위한 충분한 자금을 마련할 수 있는 확실한 방법입니다.

31p → 풍요로운 노후를 만드는 3가지 황금 열쇠, 법칙 1. 시장 상황과 관계없이 꾸준히 적립한디. 법칙 2. 적립한 돈은 반드시 장기투자로 운용한다. 법칙 3. 절대로 중간에 깨지 않는다.

37p → 노벨재단의 가장 근본적인 원칙을 한마디로 말하면 ‘수익으로 소비하되, 원금은 건드리지 않는다’ 입니다.

39p → 어느 시점에 있든, "지금' 시작하는 것이 가장 중요합니다.

206p & 207p → 리밸런싱은 ‘비싸게 팔고 싸게 사는’ 효과를 자연스럽게 가져옵니다. ‘쌀 때 가서 비쌀 때 파는’ 투자의 기본 원칙을 체계적으로 실천하는 방법, 리밸런싱을 너무 자주하는 것보다 연 1회 정도를 유지하는 것이 장기적 수익률 측면에서 큰 차이가 없거나 오히려 더 효과적일 수 있습니다. 너무 자주 리밸런싱하면 거래 비용은 물론 세금 부담도 커진다.

243p → 사적연금(=국민연금이나 공무원 연금 같은 공적연금이 아닌, 개인이 직접 금융기간에 모아놓은 연금저축, IRP등)의 총 한도는 연간 사적연금 수령액의 전체 한도, 사적 연금을 1년 동안 1,500만원 이상 수령하면 종합소득세로 과세되거나 분리과세, 즉 연금 수령액이 월 125만원을 초과하면 이 총한도에 걸리게 되어 세부담

246p → 4%룰이란 매년 자산의 4%만 인출하면 원금이 줄지 않고 평생 사용할 수 있다는 법칙입니다. 예를 들어 연금 자산이 3억원일 경우 연간 1,200만원(월 100만원)을 인출해도 원금은 거의 그대로 유지됩니다.

3. 나에게 어떤 점이 유용한가?

: 재테크 기초반 수업에 나온 연금 강의를 들으면서도 이해가 잘 가지 않았던 개념들을 조금 쉬운 용어들과 설명으로 이해해볼 수 있었다. 연금 투자에 있어 절세를 챙기는 건 조금 더 나은 수익률을 만들 수 있는 필수 전략이라는 점, 그래서 연금 투자를 위해서는 절세 부분도 딥하게 숙지해야 한다는 것을 배울 수 있었던 점이 의미있었다.

연금 투자 책이긴 했지만, 부동산도 연금도 쌀 때 사서 비싸게 팔고, 장기 투자 베이스로 긴 안목으로 접근하고 절세 혜택을 통해 좀 더 나은 수익률을 올려야 하는 공통점이 있다는 점을 다시 한 번 더 배울 수 있는 점도 유용했다.

4. 이 책에서 얻은 것과 알게 된 점 그리고 느낀 점

: 너무 주린이여서 그런지, 여전히 책에 나온 개념들이 명확하게 이해가 되진 않아서 각 잡고 메모 정리하면서 다시 개념을 잡을 필요가 있을 것 같다. 다음 투자를 위해 종잣돈을 열심히 모아야 하는 만큼, 무리하지 않는 선에서 베타 투자를 제대로 배워서 좀 더 효율적으로 종잣돈을 모을 수 있도록 해봐야겠다.

5. 연관 지어 읽어 볼만한 책 한 권을 뽑는다면?

: 월 300만원 버는 주식 투자 공식(광화문 금융러)

(마지막으로 내가 읽은 책의 페이지나 책 표지를 대표사진으로 꾹 클릭해주세요.)

댓글

베댄아님에게 첫 댓글을 남겨주세요.

다른 분들이 함께 본 인기🏅칼럼