월급은 분명 들어왔는데 통장 잔고는 늘 비슷합니다.

이번 달엔 아껴야지 다짐했는데, 카드값 빠지고 나면 또 제자리입니다.

커피를 줄였고, 외식도 참았는데 왜 돈이 안 모일까요?

대부분 의지 문제라고 생각합니다.

그런데 2026년 지금, 돈을 모으 사람들은 절약보다 ㅇㅇ를 먼저 바꾸고 있었습니다.

오늘은 상위 1% 가구가 어떻게 연 1억 이상 저축하는지,

그리고 누구나 당장 따라할 수 있는 현실적인 방법을 말씀드려보려 합니다.

1. 상위 1%는 더 벌어서가 아니라, 더 남겨서 부자가 됩니다

NH투자증권 100세시대연구소가 발표한 자료를 보면,

상위 1% 가구는 2025년 평균 저축액이 처음으로 연 1억 원을 넘겼습니다.

항목 | 2024년 | 2025년 | 변화 |

소득 | 2억 4,395만원 | 2억 5,772만원 | +1,377만원 |

소비지출 | 7,366만원 | 7,127만원 | -239만원 |

세금·보험료 등 | 7,676만원 | 8,545만원 | +869만원 ↑ |

평균저축 | 9,353만원 | 1억 100만원 | +747만원 ↑ |

소득이 늘어난 것도 맞습니다. 그런데 더 중요한 건 소비를 줄이고 저축 여력을 키웠다는 점입니다.

보통은 소득이 오르면 소비도 같이 오릅니다.

차를 바꾸거나 / 여행을 가거나 / 주변 수준 따라가기 급급합니다.

그런데 상위 1%는 반대로 갔습니다.

버는 돈이 늘어도 생활 수준보다 자산 증가 속도를 높인 겁니다.

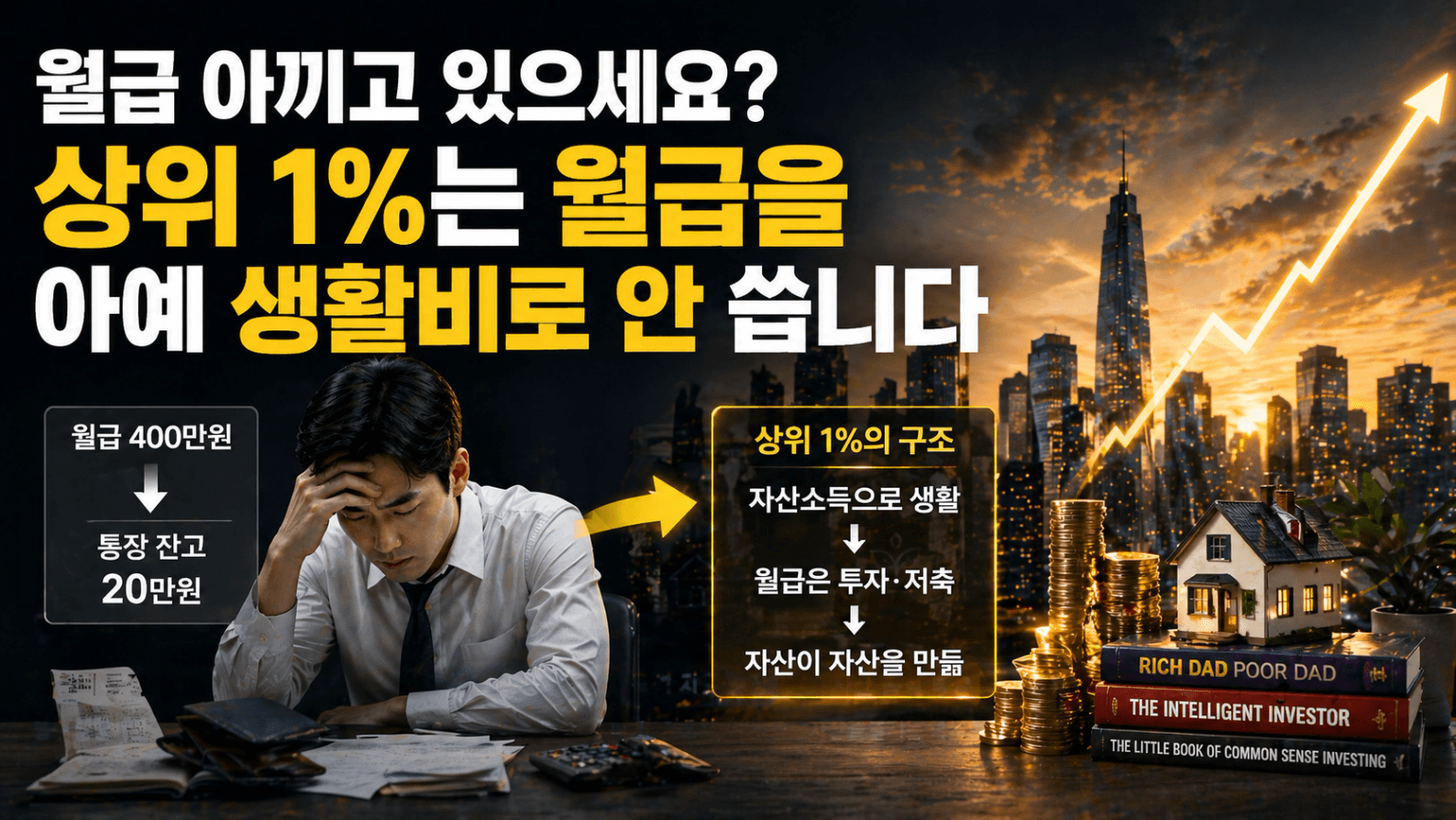

2. 상위 1%는 월급으로 살지 않습니다

소득 항목 | 연간 금액 | 비중 |

근로소득 | 1억 1,436만원 | 44.4% |

재산소득 | 9,721만원 | 37.7% |

사업소득 | 3,373만원 | 13.1% |

이전소득 | 1,242만원 | 4.8% |

재산소득이 연 9,700만 원

월 약 800만 원 수준입니다.

연 소비지출이 약 7,100만 원이니, 사실상 생활비는 자산이 내고 있습니다.

즉, 임대료/배당금/이자수익/투자수익

이 돈으로 생활비 상당 부분을 해결하고 있다는 뜻입니다.

그러면 월급은요?

거의 그대로 다시 저축과 재투자로 들어갑니다.

보통 사람들은 월급으로 살고 남은 돈을 저축합니다.

부자들은 자산으로 살고 월급을 저축합니다.

이 차이가 10년, 20년 뒤 자산 격차를 만듭니다.

3. 자산이 많을수록 더 빨리 불어나는 이유

2025년 순자산 구간별 상승률도 인상 깊었는데요.

자산 항목 | 2024년 비중 | 2025년 비중 | 방향 |

금융자산 | 18.9% | 15.3% | ↓ |

거주외 부동산 | 55.7% | 57.9% | ↑ |

거주주택 | 23.7% | 25.0% | ↑ |

기타 실물 | 1.7% | 1.7% | 유지 |

전체 자산의 58% 이상이 부동산입니다.

내가 사는 집(25.0%)보다 돈을 벌어다 주는 자산에 두 배 이상 투자하고 있습니다.

그리고 이 흐름은 1년 사이 더 강해졌습니다.

금융자산 비중은 줄었고, 부동산 비중은 늘었습니다.

자산이 많아질수록 더 많은 돈이 '버는 자산'으로 향하고 있습니다.

4. 지금 당장 시작해야합니다

순자산 구간 | 2024년 | 2025년 | 1년 상승률 |

상위 10% | 10.5억 | 11.0억 | +4.8% |

상위 5% | 15.2억 | 16.3억 | +7.2% |

상위 1% | 33.0억 | 34.8억 | +5.5% |

상위 0.5% | 44.2억 | 47.4억 | +7.2% |

상위 0.1% | 86.7억 | 97.1억 | +12.0% |

자산이 많을수록 1년 사이에 더 많이 불어납니다.

상위 0.1%는 1년 만에 10억 넘게 늘었습니다.

복리가 작동하면 원금이 클수록 속도가 붙습니다.

더불어 이야기하고 싶은 것은, 25년 기준 상위 1% 가구주의 평균 나이는 63세라는 것입니다.

출처 : 경향신문(왼쪽), 뉴시스(오른쪽)

‘태어나자마자 건물주였겠지’ ‘상속, 증여겠지’ 라고 단편적으로 생각하기 쉽지만

사실은 30년 이상 구조를 만들고 단단하게 유지한 결과 이뤄낸 부라는 것입니다.

우리에게도 이 ‘구조’를 만드는 것이 오랜기간 부를 쌓는 첫 단추가 될 것입니다.

5. 오늘부터 시작해보세요

부채를 이용해(레버리지) 버는 자산을 사고 → 그 자산에서 재산소득을 만들고 → 재산소득으로 생활비를 지출하고 → 근로소득을 통째로 다시 자산에 넣는 행동을 반복합니다.

① 통장부터 쪼개보세요

소득이 들어오는 순간, 저축 금액을 먼저 별도 계좌로 자동이체를 설정하세요.

‘남은 돈을 저축하는 것’이 아니라 '먼저 저축, 나머지로 생활'.

이것만으로도 저축 구조가 완전히 달라집니다. 자동이체는 의지가 필요없기 때문입니다.

② 내 부채를 목적별로 분류하세요

지금 가진 부채를 꺼내서 하나씩 확인하세요. 카드 할부, 자동차 할부, 여행 대출은 소비성 부채입니다. 주택담보대출처럼 자산과 연결된 부채는 전략적으로 관리를 해야하는 대상입니다.

둘다 무조건 갚아야지! 가 아니라 관리해야할 부채/빠르게 갚을 부채 구분하는 기준 하나가 돈을 보는 시각을 바꿉니다.

(만약 이 과정에서 어떤 지출인지 감이 안잡히고 답답하기만 하다면 ‘재테크기초반’ 과 같은 강의 수강도 매우 도움이 됩니다.(제 경험상이요))

③ 재산소득의 첫 발을 내딛으세요

내집마련, ETF, 소액투자 무엇이든 좋습니다. 지금 목돈의 규모가 작아도 됩니다.

'버는 자산'이 내 이름으로 한 개라도 생겨야 시작이 됩니다. 지금은 작아보이는 그 씨앗이 복리로 자라 어느 순간 생활비의 일부를 감당하기 시작합니다. 그 순간부터 복리의 속도가 붙습니다.

매달 열심히 아끼는데 통장 잔고가 늘지 않는다면, 의지 문제가 아닐 가능성이 높습니다.

부자들이 연간 1억을 저축하는 건 더 절약해서가 아니라는 걸 기억하셔야 합니다.

재산소득이 생활비를 맡고, 근로소득이 저축을 맡는 구조라는 것을 생각해보면,

오늘 통장을 하나 나누는 것, 소비성 부채 하나를 정리하는 것, 작은 버는 자산 하나를 만드는 것.

그 선택이 30년 후 내 자산을 결정할거라고 생각합니다.

여러분의 더 나은 선택과 좋은 자산을 쌓는 경험을 도와나가겠습니다.

긴 글 읽어주셔서 감사합니다.