수천만원 아끼는 부동산 지식은?

열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 법

너바나, 자음과모음, 주우이

안녕하세요~ 검파입니다.

서울 실거주를 고려하는 분들이라면, 이제 2주도 남지 않은 5월 9일 토허가 승인 신청 전까지 꼭 알아보셔야 하는 것 중에 하나가 바로 대출일텐데요. 요 며칠 사이 은행에서 대출 상담을 받으며 얼아본 내용을 공유해 보고자합니다.

뱅크몰 다운받기 : https://play.google.com/store/apps/details?id=co.kr.bankmall.appv3

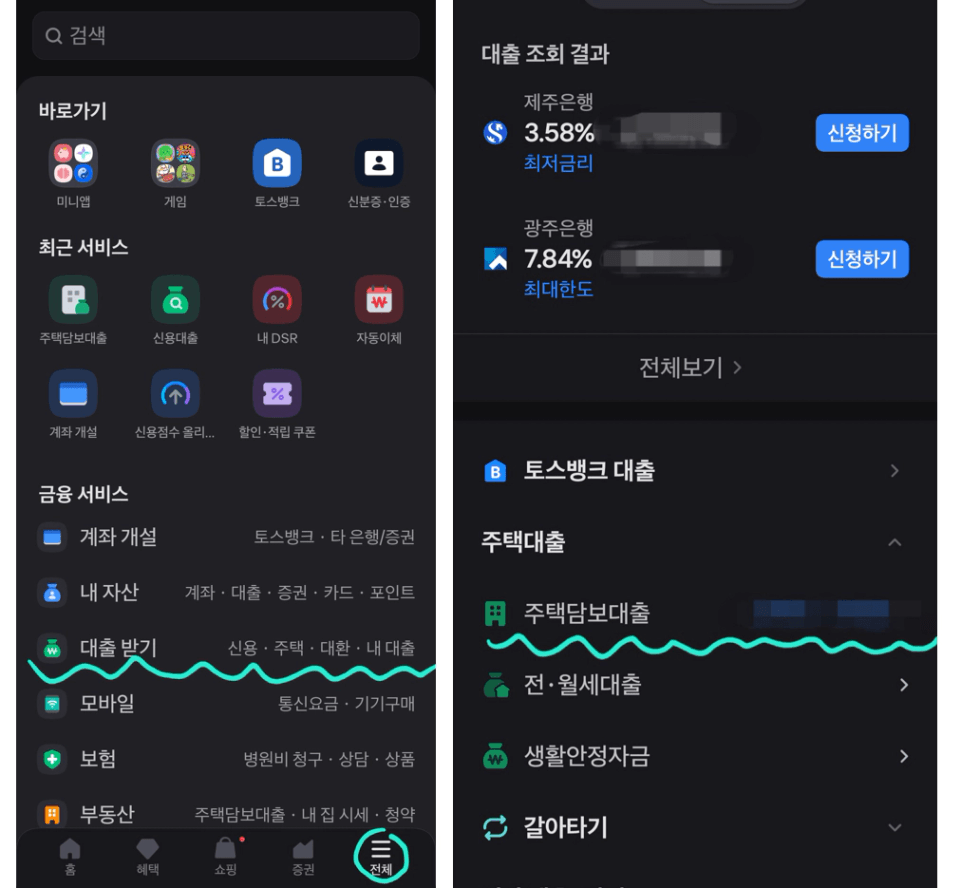

토스에서 대출 한도 알아보기

메뉴를 따라 들어간 뒤에

본인의 소득 정보, 매수 목표 단지 정보를 기입하면

대출 한도와 이자율을 알 수 있습니다.

- 건강보헙자격득실확인서

(국민건강보험: https://www.nhis.or.kr/nhis/minwon/minwonServiceBoard.do?mode=view&articleNo=10945783)

- 최근 2개년치 근로소득지급명세서

(홈텍스: https://hometax.go.kr/websquare/websquare.html?w2xPath=/ui/pp/index_pp.xml&menuCd=index3)

- 매수 예정 매물 등기부 등본 (인터넷 등기소: https://www.iros.go.kr/index.jsp)

‘가산출’이라는 개념도 없던 저는 빈손으로 덜렁 가버려서…

이튿날 자료를 준비해서 다시 은행에 방문 했는데요.ㅋㅋ

여러분은 필히 준비하셔서 헛걸음하지 않도록 하셔요!

LTV: 집값 기준 대출 한도

DSR: 내 소득 기준 대출 한도

스트레스 DSR: 금리가 오를 상황까지 가정한 DSR

기본 개념을 간단하게 설명하자면 이렇게 요약해 볼 수 있겠습니다. 각각의 현행 기준을 살펴 보면

LTV: 비규제지역 70% & 규제지역 40% (무주택자 또는 처분조건부 1주택자 조건)

단, 지금은 수도권 및 규제지역은 주택 가격에 따라 대출 한도가 추가로 설정되어 있죠.

주택가격 | 주담대 최대한도 |

15억원 이하 | 6억원 |

15억원 초과 ~ 25억원 이하 | 4억원 |

25억원 초과 | 2억원 |

DSR: 은행권 40%, 2금융권 50%

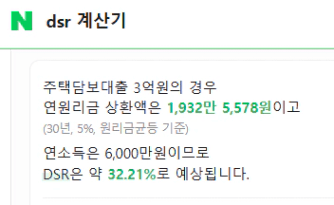

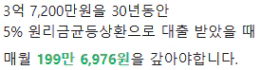

연봉6,000만원인 경우, 대출기간 30년, 금리 5%를 가정할 경우 상환금액은 약 1,900만원이 되고

이 경우 DSR이 32.21%이므로 DSR 한도 이내가 되므로 대출 승인을 기대해 볼 수 있습니다.

연봉 6,000만원, 은행권 DSR 40%

= 연간 원리금 상환금액 2,400만원 (=6천*40%)

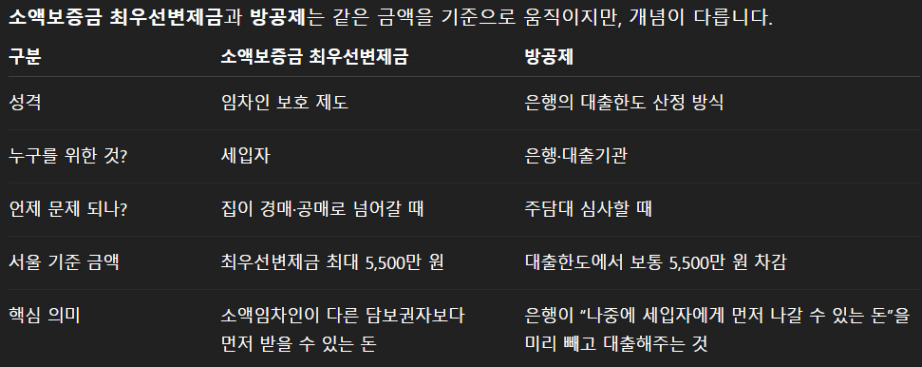

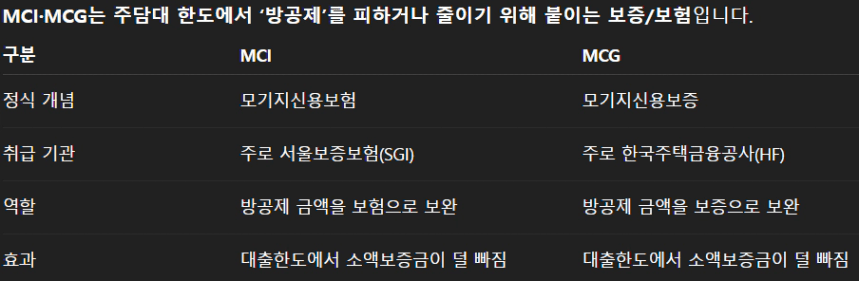

여기에 더해 방공제 5,500만원을 제하면

실제 나의 최대 대출 가능 금액은 3.17억원(=3.72-0.55)이 됩니다.

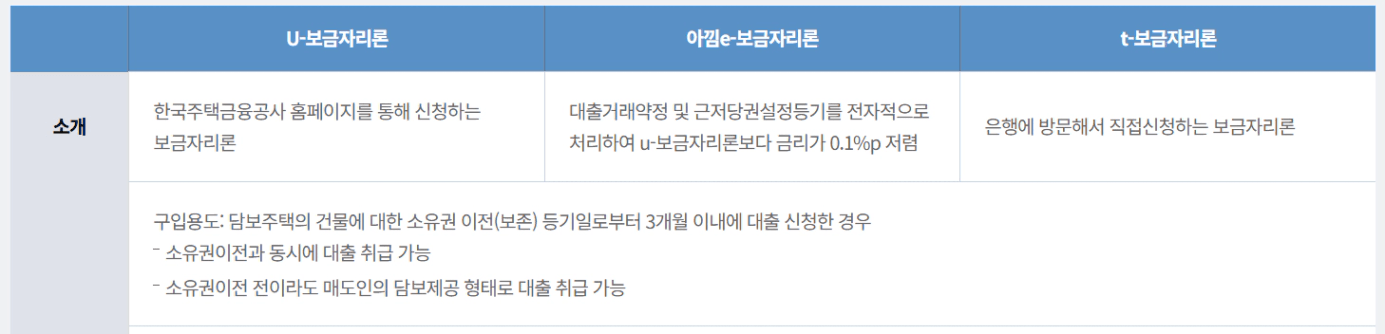

보금자리론읜 경우 LTV는 최대 70%, DSR 40%, 대출한도는 3.6억(생초는 4.2억)의 조건인데요.

위의 조건을 만족하는 경우, 실거주 주택 매수로 보금자리론을 충분히 고려해 볼 수 있답니다.

이상 제가 필요해서 알아본 대출 내용에 대해 생각의 흐름대로 정리한 내용을 마쳐보도록 하겠습니다!

ㅋㅋㅋ끗-

다른 분들이 함께 본 인기🏅칼럼