1편 칼럼에서는 신현송 한국은행 총재후보의 포트폴리오를 공시가 기준이 아닌, 실거래가 기준으로 먼저 변경한 후. 해당 포트폴리오를 살펴봤습니다. 국내 자산은 총 51.8%로 대략 절반이죠. 이 중 국내 부동산이 48.2%로 사실상 절대 다수를 차지합니다. 즉 국내 자산의 절대다수가 부동산이죠. 이는 이 분만이 아니라, 한국의 고위직 대다수가 그렇습니다.

오늘은 나머지 한축인 해외 자산을 살표봅니다. 특히 이분은 진정한 글로벌 금융리더죠. 그러니 매우 의미가 있을 것이라 생각해서 심층 분석 칼럼을 작성중인 것입니다. 2편 칼럼 시작합니다!

3. 해외 부동산

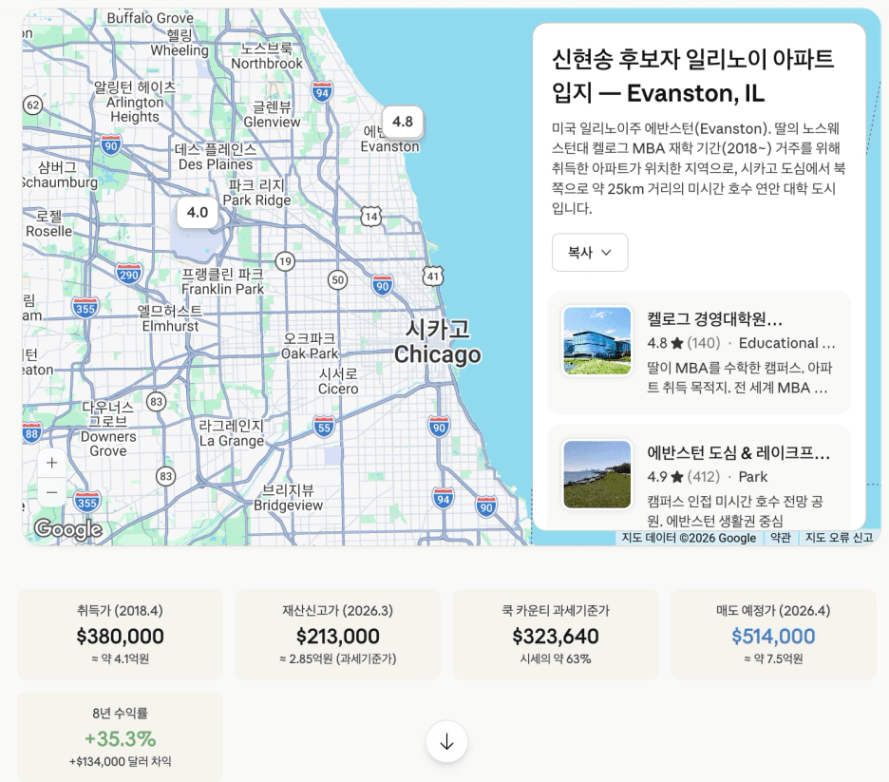

3-1. 미국 일리노이 아파트

클로드의 도움을 받아 분석해본 결과는 아래와 같습니다.

해외 부동산의 포인트 3개

개인적으로 해외 부동산에 관심이 매우 있습니다. 특히 미국, 일본, 두바이등에 관심이 있습니다. 저는 미래에 2주택 + 상업용 부동산 + 해외 부동산으로 포트를 구성하고자 합니다. 이 분의 포폴의 봐도 그렇습니다. 주거용(논현 동현) + 상업용(덕수궁 디팰리스) + 해외(일리노이 주택). 이 분은 공직자라 약간의 보수성이 있습니다. 다만 저는 공직자가 아니기에 이 분보다는 조금더 적극형이 되겠죠. 이분의 해외 부동산 포인트는 아래와 같습니다.

1) 해외 부동산은 실사용 가치와 함께 고려.

해외 부동산은 결국 실사용을 하는 용도로 매수해야 효용이 충분하다는 점입니다. 특히 학업, 국적과 관련하여 매수하면 매우 효용이 좋습니다. 다만 순수 투자 목적이라면 아무래도 금융상품이 더 유리합니다. 신 후보자도 보면 딸이 다니는 학교 근처에 실거주 용으로 마련한 것입니다. 또 딸은 영국 국적자이기도 하죠. 이런식으로 자녀의 플레이 범위를 글로벌 하게 늘려주는 용도로 투자하면 좋습니다.

2) 임대보다는 매수

해외는 임대료가 매우 높습니다. 그 이유는 이렇습니다. 한국의 경우 전세와 월세가 경쟁하기 때문에 전세가를 기준으로 월세가 책정됩니다. 이를 전월세 전환율이라고 합니다. 매가 10억, 전세가 5억, 전월세 전환율이 5%면, 연세는 2500이 되는 것입니다. 반면 외국은 전세가 없습니다. 그래서 매가 대비 수익률 개념입니다. 그래서 매가에 직접 5%의 수익률이 곱해집니다. 위 예시가 미국에 있다면 10억에 5%가 곱해집니다. 즉 연세가 5000만원이 됩니다. 그래서 한국의 주거비가 oecd평균보다 낮습니다.

단 이렇게 되면 시세 상승도 제한적입니다. 월세가 그만큼 못 오르기 때문이죠. 월세는 결국 소득에 직결되어 있기 때문입니다. 그래서 전세가 시세상승에 자극을 주는 것도 맞습니다. 단 그래서 주거비가 저렴한 것입니다. 그래서 한국은 임차인에게 유리한 곳이죠. 미국은 그렇지 않습니다. 임대인에게 유리한 구조입니다.

그렇기에 임차를 하여 딸을 유학시키기 보다는 매수를 해서 유학시킨 것은 매우 잘 한 것입니다. 그런데 최근 정부 기조를 보면 우리나라도 외국처럼 갈 확률이 매우 높습니다. 월세 비중이 높아지면 시세 상승은 둔화됩니다. 단 월세 상승은 가팔라 집니다. 제가 보유하고 있는 서초 오피스텔도 최근에 월세가 또 10만원이 올랐더군요. 우리나라의 미래는 이제 해외를 봐야 합니다.

3) 서울은 여전히 매력적

서울, 특히 최근에는 강남에 있는 재건축 사업성이 양호한 중규모 단지들은, 가격이 글로벌 대비 저렴합니다. 하지만 결국 서울 공급은 개발로 해야 하기 때문에 이런 중규모의 사업성이 양호한 단지들은 재건축이 될 것입니다. 그러면 지금 가격은 아닐 것입니다. 1편에서 다뤘듯이. 이 분이 보유하고 있는 동현 아파트도 그런 단지중에 하나입니다. 쌍둥이 단지로는 방배신동아를 지난 칼럼에서 언급 했었습니다. 방배 신동아는 역대급 속도를 보여줬습니다. 비슷한 스펙이니 그렇게 될 확률이 일단은 매우 높습니다.

결론

부동산은 여전히 한국이 매력적입니다. 이 분의 비율만 봐도 알수 있죠. 해외 부동산은 실사용 목적으로 해야 효용이 극대화 됩니다.

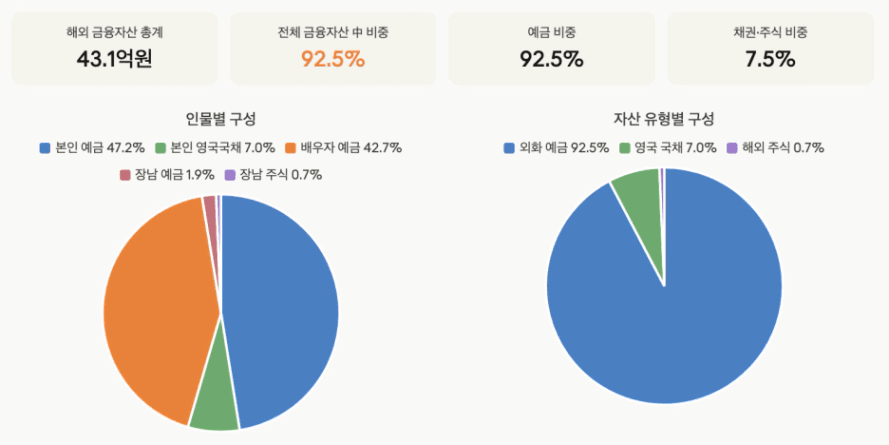

4. 해외 금융자산

클로드의 도움을 받아, 분석한 결과는 아래와 같습니다.

포인트는 역시 3개입니다.

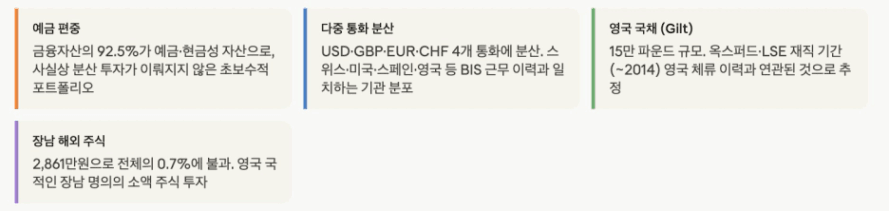

1) 예금편중

이분은 아무래도 금융분야 리더다 보니, 이해관계 충돌을 피하기 위해 어쩔수 없는 부분이었을 것입니다. 예금비중이 절대적인 이유입니다. 이걸보고 일반 개인이 따라할 필요는 전혀없습니다. 일반 개인은 예적금을 쿠션자금(비상금, 비상시 생활비)을 마련하는 용도로만 활용하면 충분하다고 생각합니다.

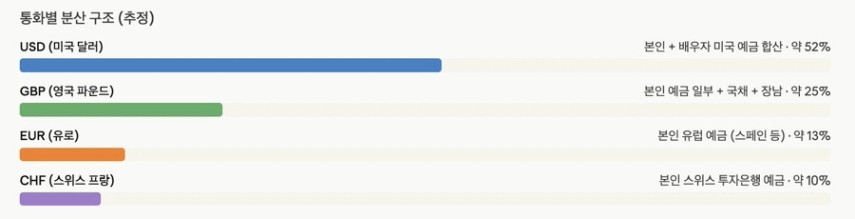

2) 통화분산

일반 개인도 배워야 할 부분입니다. 미국달러 뿐만이 아니라, 영국 파운드, 유로화, 스위스 프랑까지 분산이 철저합니다. 특히 파운드 + 유로화 + 프랑을 합하면 달러와 비슷한 비중인 것도 인상적입니다. 일반 개인은 해당 국가의 주식 지수를 사면서 해당 통화를 간접 보유할 수 있습니다. 제가 글로벌 자산배분을 그렇게 강조하는 이유가 바로 이 지점입니다. 통화분산 효과를 자동으로 누릴 수 있기 때문이죠.

3) 개인에게 적용

개인은 여기서 변주가 필요합니다. 주식비중50% / 현금성자산25% / 실물자산25%로 자산별로 포션을 구성합니다. 이후 현금선자산, 주식에서 또 한번 국가분산을 합니다.

다양한 기준을 적용할 수 있지만 정량적으로는 GDP규모나 글로벌 시가총액 비율등으로 고려해서 넣을 수 있습니다. 정성적으로는 사유재산에 대한 민감도, 자유주의, 친기업정책등을 고려할 수 있습니다.

이렇게 자산배분을 하는 것이 좋습니다. 우리가 고위 공직자보다 유리한 지점은 이런 이해관계에서 자유롭다는 점입니다. 글로벌 자산배분의 경우 중립형으로 운용하면 국채나 예금보다 복리 수익률이 2배 정도 높습니다. 복리 수익률 2배 차이는 40년 기준으로는 4배 정도 그 차이가 벌어지게 됩니다.

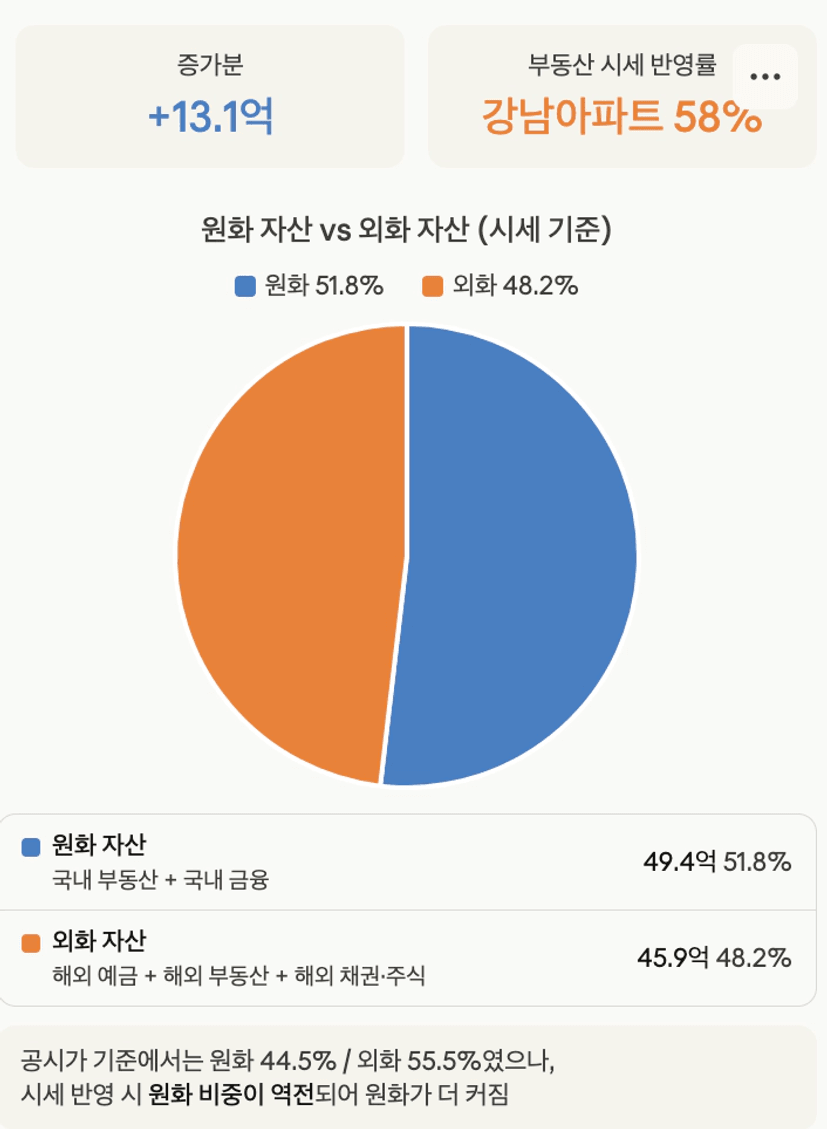

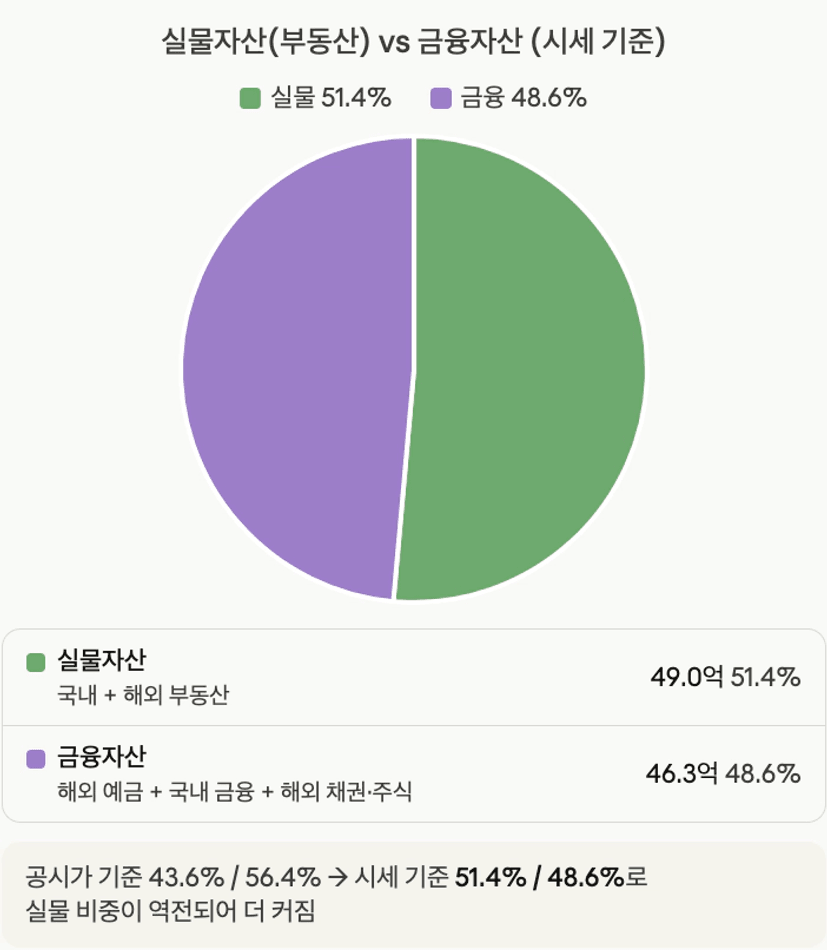

5. 비율

1) 국내와 해외 비중 5:5

2) 실물과 금융 비중 5:5

그야말로 황금 포트폴리오입니다. 단 순자산10억이라면 이런식으로 분산하면 안됩니다. 이게 순자산 구간마다 분산의 최적 비율이 다릅니다. 11억(10%), 35억(1%), 100억(0.1%) 구간마다 황금비율이 별도로 있습니다. 다음 시간에는 이 황금비율과, 순자산을 만들어갈 때 어떤 순서로 비율을 확보해 갈지 이야기 해보려 합니다!

원본글 : https://blog.naver.com/kyungjain