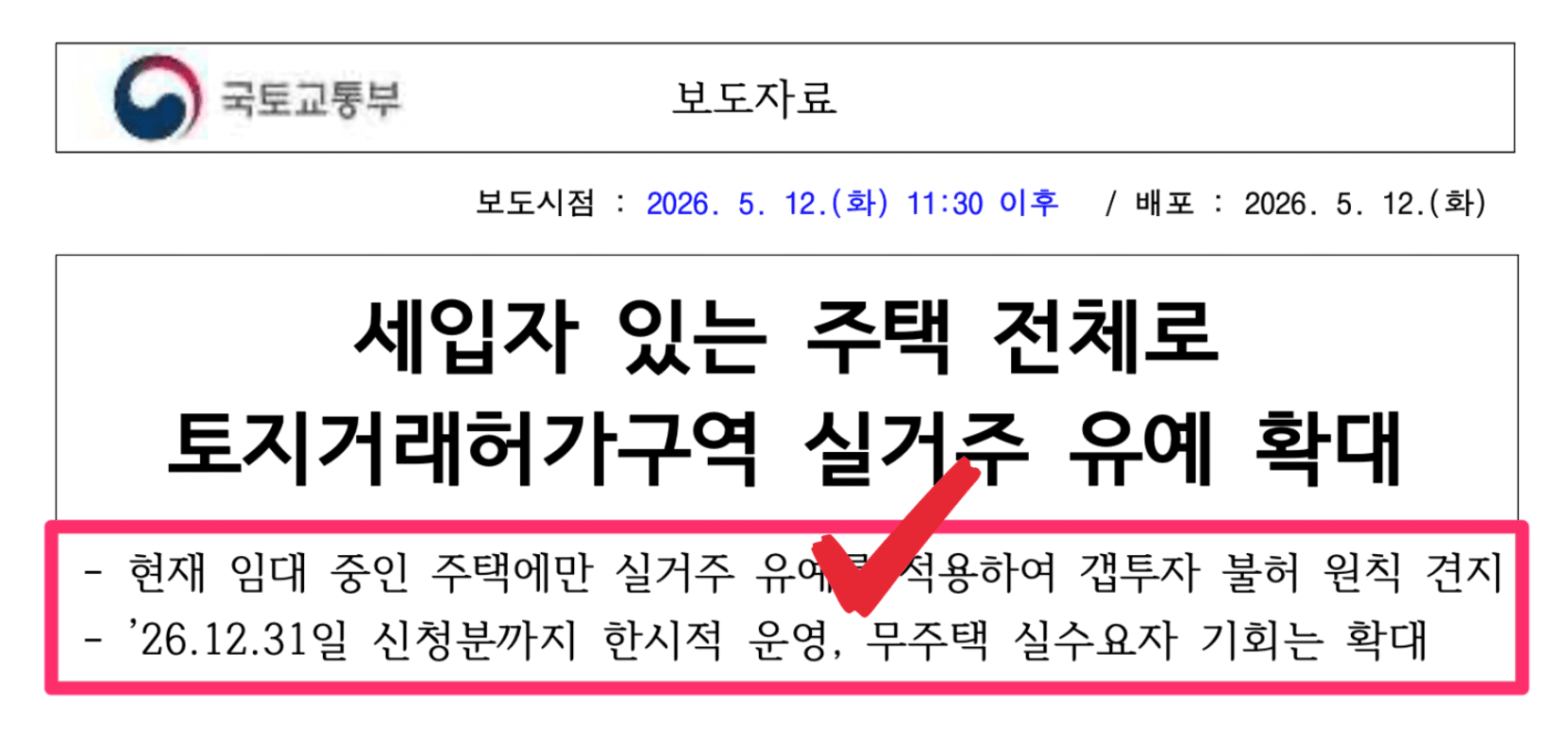

정부가 또 부동산 대책을 내놨습니다. 5월 12일, 임대중인 모든 주택에 대해 실거주 유예를 한다고 밝혔습니다. 즉 ‘갭투자’가 가능하다고 한 것입니다.

당초, 비거주 1주택자에 한해 이 정책을 적용하려 하였는데, 더 나아가 임대중인 모든 주택에 대해 적용을 한다고 변경하였습니다. 다만 이미 5월 9일이 지났으므로 다주택자의 경우에는 조정대상지역에 위치한 주택 매각시 양도세 중과가 적용됩니다. 1주택자는 다주택자가 아니므로 당연히 중과는 적용되지 않습니다.

하지만 1주택자인 경우에는 매각시 여러 가지를 조심해야 합니다. 어떤 것들일까요?

첫째, 최소 2년 이상은 보유해야 합니다.

그렇지 않을 경우 ‘단기 양도세율’이 적용되는데 1년 미만은 70%, 1년 이상 ~ 2년 미만은 60%의 양도세율이 적용됩니다. 이 자체로 세율이 매우 높기에 최소 2년 이상은 보유한 상태에서 매각해야 합니다.

둘째, 매각이 오히려 더 손해를 볼 수도 있습니다.

예를 들어 10억 원 상당의 집을 매각한 후, 전세 보증금 5억 원을 내주었다면 순자본 5억 원이 남습니다. 여기에서 다시 10억 원 상당의 집을 매수하려면 주택담보대출 5억 원을 일으켜야 하고, 이는 매월 원리금 약 3백 만원에 가까운 자금을 내야 합니다. 차라리 지금 상태 그대로 있는 것이 더 유리할 수 있습니다. 저는 이게 가장 중요하다고 생각합니다.

셋째, 비거주 1주택에 대한 규제는 아직 나오지 않았습니다.

생각보다 많은 분들이 비거주 1주택 규제에 대해 걱정을 하고 있고, 아직 나오지도 않은 규제를 근거로 매각까지 생각한 것을 보고 저는 상당한 충격을 받았습니다. 그만큼 걱정이 앞서서 그런 것은 이해하지만 오히려 자산 처분에 따른 상대적 손실이 더 클 것입니다.

또한, 비거주 1주택이라 하더라도 직장, 부모봉양, 자녀 학업 등 예외사유가 나올 것인데 어지간하면 여기에 해당할 것입니다. 1주택이므로 양도세 중과도 해당 없습니다. 그러니 비거주 1주택에 대한 패널티가 걱정이라면, 일단 해당 내용이 나온걸 보고 결정하셔도 늦지 않습니다.

그럼에도 불구하고 매각을 해야 한다면, 어떤 경우가 그럴까요?

말 그대로 투자가치가 낮은 물건을 산 경우입니다. 이때는 차라리 과감하게 매각을 하고 더 좋은 자산으로 갈아타는 것이 좋을 수 있습니다. 두 번째는 지나치게 레버리지를 많이 사용한 경우로, 현금흐름 측면에서 불리한 경우입니다. 매달 나가는 원리금이 부담된다면 아쉽지만 2보 전진을 위한 1보 후퇴, 즉 매각을 하는 것도 방법입니다.

다만 매수자는 대책이 나온 5월 12일 현재, ‘무주택자’로 한정합니다. 즉 1주택자가 해당 주택을 매각하고 무주택자가 된 상황에서 다시 세를 끼고 매수하는 것은 불가합니다. 기존처럼 비규제지역에서 세를 끼고 매수하거나 토허제에서는 곧바로 전입하는 방식으로 매수를 해야 하므로 이걸 꼭 기억하시기 바랍니다.

그 외, 다주택자의 경우에는 케이스마다 모두 다르므로 어떤 경우에 매각을 할지를 따져봐야 합니다. 양도세 중과가 이미 시행된 가운데, 일부 주택은 ‘중과배제’가 되는 경우가 있습니다. 등록임대주택, 감면주택, 상속개시일로부터 5년 내 주택 등 여러가지가 있습니다. 관련 요건을 꼼꼼하게 따져봐야하는 것은 물론입니다. 이에 대해서는 추후 다시 살펴보도록 하겠습니다.

아무쪼록 이런 정부 정책은 앞으로도 계속해서 나올 것입니다. 그럴 때마다 심리 상태가 동요될 수 있겠지만 자기 자신만의 자산관리 기준을 꼭 기억하시고 분위기에 휩쓸려 소중한 자산을 쉽게 매각하는 일은 없어야겠습니다. 감사합니다.