관련 강의

3년 안에 1억 만드는 법 <종잣돈 모으기 기초반>

너나위, 광화문금융러, 김인턴

안녕하세요 월부지니1입니다.

투자분야에서 제가 정말 취약한 부분이 바로 “주식”인데요

강의를 들으면서 내가 절세를 위해서라도 연금저축은 계속해야겠다는 생각이 들었는데, 숫자가 나오니 역시나 어려웠습니다.. 하지만 역시나 남는 것은 있었던 강의! 어떤 것이 인상적이었고, 어떤 것을 적용하고 싶은지 남겨보겠습니다.

가장 확실한 알파투자는 “절세”이다.

저는 알파투자와 베타투자에 대해서도 잘 모르고 있었는데요,

광금러님께서 베타투자란 확률이 높은 성과, 안정적이어서 큰 수익을 얻기는 어렵다고 말씀해주셨고,

알파투자란 단기간에 큰 수익을 얻는 장점이 있는 투자로 베타투자에 비해 훨씬 큰 리스크가 단점이 있다고 알려주셨습니다. 그런데 가장 큰 알파투자가 “절세”라고 말씀하시는 것을 보고 처음에는 갸우뚱했던 것 같습니다. 왜 절세를 베타투자도 아니고 알파투자라고 하셨을까요?

그 이유는 리스크가 없고, 누구나 실현가능하면 장기복리로 가져간다면 수익률을 극대화할 수 있기 때문이었습니다. 이 부분을 보면서 저는 내가 이때까지 돌려받지 못했던 세금들이 스쳐지나갔습니다. 흑흑

앞으로는 절세를 꼭 실천해보아야겠다는 생각까지 들었습니다.

ETF란 무엇이고, 살 때 어떤 걸 확인해야 할까요?

ETF란 상장된 지수에 투자하는 펀드로 “지수”라는 것에 투자하기 때문에 저절로 분산투자가 되며 정기적으로 펀드를 운용하는 운용사에서 시기에 걸맞게 지수 속 기업들을 조정하기 때문에 정기교체가 된다는 장점이 있었습니다. 펀드보다는 저렴하고 쉽게 사고팔 수 있다는 점이 펀드와의 차이점이었습니다.

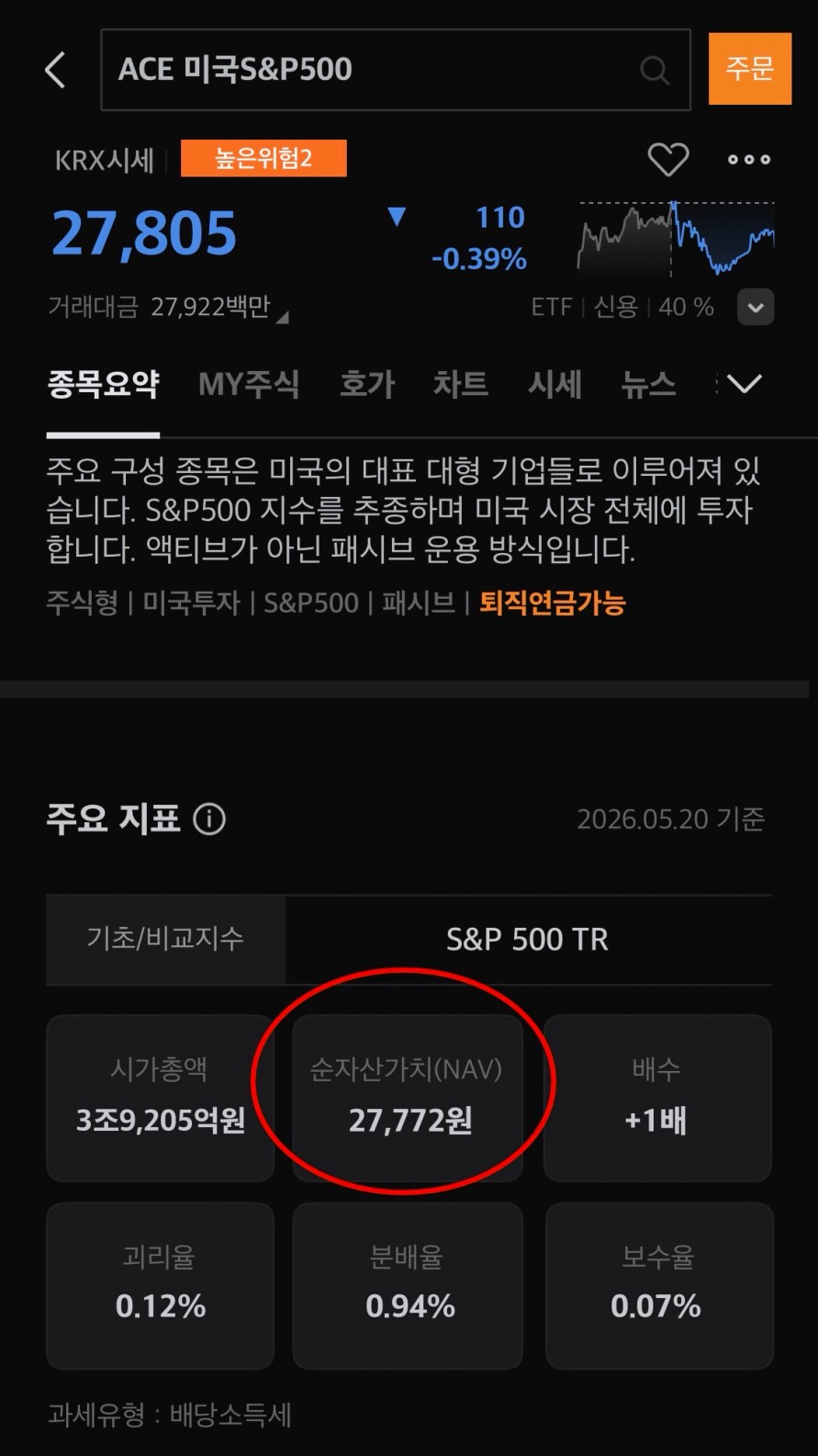

이 챕터에서 가장 인상깊었던 것은 바로 “NAV(Net Asset Value)”라는 것이었는데요, 예전부터 연금저축에 ETF들을 사모으기는 했었는데 이 지표를 확인하고 산적은 한번도 없었습니다.

광금러님께서는 ETF를 구매할 때는 항상 NAV를 확인해보라고 말씀해주셨는데요, 현시세를 확인했을 때 NAV보다 현시세가 1% 이상 높다면 조금 기다렸다가 사는 것이 좋다고 말씀해주셨습니다.

제가 과거부터 매수하던 ACE미국S&P500을 보니 순자산가치가 27,772원인데 현시세는 27,805원으로 순자산 가치보다 1%이상 높지 않아서 충분히 매수해도 되는 금액이라는 것을 알 수 있었습니다.

그리고 “추적오차”라는 개념도 처음 들어보았는데요, 지수와 NAV 움직임 차이를 의미하는 것이라고 말씀해주셨습니다. 이 오차가 0에 가까울수록 운용을 잘하고 있는 ETF라고 말씀해주셨는데요, ACE미국S&P500이 ACE미국나스닥100보다 추적오차가 작다는 것을 알 수 있었습니다. 그렇다면 S&P500이 나스닥100에 비해 운용이 잘되고 있다는 의미로 받아들이면 되겠다라고 이해할 수 있었습니다.

저렴하게 매수하는 ETF 선택법

부동산에서 투자를 할때도 정말 많은 것들을 따져보는데요, ETF 또한 정말 많은 것을 따져보아야 한다는 것을 이번 시간에 알 수 있었습니다.

여기서 중요한 역할을 하는 것은 실부담비용률이라는 것을 알 수 있었는데요, 1%가 채 차이나지 않더라도 2년만 지나면 수익률이 1% 이상 차이나게 된다는 것을 보여주셨습니다. 만약 이부분이 장기투자로 이어진다면? 엄청나게 큰 수익의 차이가 온다는 것을 알 수 있었는데요, 0.3%의 실부담비용차이라도 100만원씩 20년 넣게 되면 수익이 7천만원 넘게 차이가 나게 된다는 것을 알 수 있었습니다.

도표를 통해서 국내상장 S&P500 ETF의 실부담비용율을 알려주셨는데요, 제가 모으고 있는 ACE미국S&P500이 굉장히 낮은 실부담비용이라 기분이 좋았습니다ㅎㅎㅎㅎ

나에게 맞는 절세계좌는?

저는 연금저축계좌도, ISA 계좌도 있는데 활용을 안한지 꽤 오래되었습니다.

부동산 투자를 하기위해 종잣돈을 모으면서 연금저축계좌에 납입을 하지 않은지도 꽤 되었는데요(벌써 2년이 다돼가네요) 그 사이 제가 넣어놓았던 원금의 2배를 넘어가는 수익률을 보여주고 있었습니다. 이것을 보고 정말 놀라지 않을 수 없었네요. 역시나 “장기보유”가 답이라는 것을 알게 해준 시간이었습니다.

연금저축의 경우 납입한도가 1800만원까지도 가능했는데요, 세전 총급여가 5500만원이 되지 않는 저는 16.5%의 세액공제 효과까지도 볼 수 있다는 사실! 하지만 55세가 넘어서야 연금이 수령이 된다는 점에서 아쉽지만 억지로라도 장기간 투자를 할 수 있게 해준다는 생각이 드니 또 괜찮은 정책이다라는 생각이 들었습니다.

저는 보통 결정세액이 110만원정도 되는데요, 연금저축 600만원을 넣게 되면 99만원의 세액공제가 가능하더라구요. 그래서 저는 연금저축 600만원 정도는 넣어줘야 되돌려받을 수 있는.. 월 50만원씩은 꼬박꼬박 넣어주어야 한다는 것을 알 수 있었습니다.

하지만 동시에 고민되었던 점은 앞으로도 지속적으로 부동산 투자를 해나가고 싶기에, 언제든지 원금을 뺄 수 있으면 좋겠다는 생각이 들었습니다. 연금저축계좌에 돈을 넣으면 절대 뺄 수 없다!?!! 라고만 생각했었는데 웬걸요?!

세액공제 혜택을 받지 않은 원금은 아무리 출금해도 세금을 더 떼거나 하지 않더라구요! 유레카!

하지만 광금러님께서는 1~2년 안에 돈을 빼야만 하는 상황이 있다면 ETF 투자보다는 예적금이 더 낫다고 말씀해주셔서 다음에 장기간 돈을 모으게 될 때 활용해보아야겠다는 생각이 들었습니다.

ISA 계좌의 경우 서민형/일반형이 나눠져 있었는데요 서민형 ISA계좌는 비과세 한도가 400만원, 일반형의 경우에는 200만원으로 꽤 차이가 컸습니다. 예로 400만원의 매매차익을 보게 되면 예적금과 같은 일반계좌는 15.4%, 일반형 ISA 계좌의 경우에는 400만원에서 200만원을 공제 받고 200만원에서 9.9%의 세금만을 제해가는데, 서민형 ISA 계좌의 경우에는 매매차익이 400만원이 나게 되면 차익 400만원에서 400만원을 공제 받아 세금이 하나도 부과되지 않는 효과가 있었습니다. 꽤나 큰 차이라는 생각이 들었습니다. 저도 ISA계좌 하나쯤은 있어야지라는 생각에 만들어둔 계좌가 있었는데요, 어디에 계좌를 텄는지 기억이 안나서 여기저기 뒤져봤는데 삼성증권에 있엇습니다. 2021년 8월에 개설한 계좌더라구요 어어어엄청 오래 가지고 있었네요ㅋㅋㅋ 근데 안에 돈은 0원이라니!!! 넘 아쉽다는 생각이 들었습니다. 심지어 서민형이라고 적혀있었네용ㅠㅠ 지금이라도 이계좌를 통해서 투자를 진행하면 좋을지 그것도 고민이 되는 것 같습니다.

저에게 꼭 맞는 계좌는 아무래도 결정세액이 여전히 있다보니 연금저축계좌를 통한 절세가 우선순위라는 생각이 들었습니다. 매월 50만원씩 저축하기에는 부동산 투자를 생각 중인 제게 맞지 않을 것 같아 소액으로라도 시작해보아야겠다는 생각이 들었습니다.

BM 연금저축계좌에 월 5만원 이상씩 저축하고 매월 같은 날짜에 S&P500 매수하기

광금러님 덕분에 새로이 알게 된 사실이 많았습니다.

여전히 이해가 안가는 부분도 있지만 다음번에 들을 때는 훨씬 더 이해가 잘되지 않을까 하는 생각이 들었습니다.

강의 감사히 잘들었습니다!

댓글

월부지니1님에게 첫 댓글을 남겨주세요.