SNS 후기 :

https://m.blog.naver.com/dbvlfflsk7/223384779995

1. 노후자금 계산

✔️평생 우리에게 필요한 돈은 얼마인가?

나는 정확하게 내게 필요한 노후자금을 계산해본 적이 있는가?

너무 안일하게 생각하면서 살아온 게 아닐까 싶다.

내가 정말 원하는 노후를 이루기 위해서는 생각보다 많은 액수가 필요했고,

저축으로는 도저히 답이 나오지 않았다. 가난도 면하지 못할 수준...

2. 은퇴나이 계산

✔️현실적으로 우리는 언제까지 돈을 벌 수 있을까?

60세나 65세를 목표로 세운 사람들이 생각보다 많은 것 같은데,

나는 현실적으로 이게 가능한가 싶다.

다행히 지금 있는 직장의 경우, 고인물들이 많은 정년이 보장된 직장인데도

60대의 여성분은 없어보인다..

다른 부수적인 일이면 모를까 아마 직장인으로써의 여자 수명은 최대로 쳐도 55세가 아닐까 싶다.

그래서 내 은퇴나이 목표는 55세!

생각보다 얼마 남지 않아서 매년 내야하는 수익률이 높아졌다..

3. 부자들이 부를 얻은 방법

✔️부자들은 어떻게 큰 부를 얻었을까?

부자가 된 방법 여러가지 중 사업이 1순위 , 부동산이 2순위, 증여가 3순위였다.

의외로 주식이 5순위였는데, 부동산보다 많은 사람들이 주식을 하는데도

부자들 대부분은 부동산 투자를 통해 부를 얻는 것 같다. (배당주... 배당투자는...? )

4. 부자친구

✔️내 주변의 부자는 누구인가?

✔️그가 내가 올라갈 수 있는 끝이다.

내 주변에는 부자가 없는데..

환경세팅이 엄청 중요하기 때문에 주변의 평균 인맥을 높이는 게 중요하다.

5. 벤치마킹

✔️내가 이루고 싶은 것을 이룬 사람들을 보며 벤치마킹할 수 있는 점을 찾아야한다.

내가 좀 못하는 것 중의 하나인데, 나는 남의 글을 잘 읽지 않는 것 같다.

추천해주는 커뮤니티의 글도 거의 읽지 않고, 읽더라도 극히 일부만 수용하는 것 같다.

대부분의 인기글은 엄청난 열정러인 분들이 많은데 아마 그 분들을 따라한다면 한달만에 포기할 것 같아서

나만의 길을 찾아가는 중!

그래도 꾸준히 함께 갈 꾸준러 동료는 구하고 싶다.

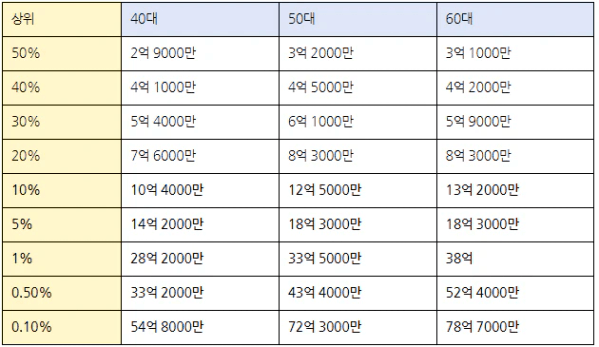

다음은 2022년 기준 자료인데,

상위 10% 도 아니고 20% 안에 들기 위해서는 40대때 무려 7.6억이 필요하다...

40살이 되기까지 약 10년정도가 남았는데 과연 10년뒤에 내 자산이 7억이 넘을 수 있을까?

1억을 모으기까지 약 5년정도의 시간이나 걸렸는데 (물론 초봉 180은 너무 심했다)

10년도 안남은 시점까지 6억 이상의 자산을 모아야한다는 소리였다.

매년 3000만원씩 10년을 모아도 3억

📌결국 지금 가진 시드로 최대의 수익률을 내면서 불려나가야만 한다는 결론이 나왔다!

그리고 너바나님은 짚어주지 않은 사실이지만, 저 표를 통해 신기한 점을 하나 발견할 수 있었다.

상위 10% 부터 나이가 들수록 자산이 더 축적된다는 점!

일반적인 가정의 경우, 50대가 가장 돈이 많고 60대로 갈수록 자산이 줄어든다.

하지만 상위 10% 이상부터 60대가 갈수록 자산이 늘어난다.

두가지의 가정을 들 수 있는데,

- 부자들이 지출 관리를 잘한다.

- 지출보다 금융자산이 늘어나는 속도가 빠르다.

실제로 100억원 이상의 부자들의 소득 구성을 보면 재산소득 > 근로소득 임을 알 수 있다.

📌즉, 돈이 돈을 번다는 말

노후 준비 해법 (LED 전략)

✔️L - Longwork (은퇴시기를 늦춰라)

일을 많이 하라는 소리가 아닌, 은퇴 시기를 늦춰야한다는 소리

은퇴시기가 늦어질수록 준비할 수 있는 시간이 늘어난다.

✔️E - Early Start (일찍 시작해라)

일찍 시작할 수록, 은퇴시기가 앞당겨지고 복리효과를 누릴 수 있다.

✔️D - Double Income (소득 파이프 2개이상 필요)

초반에는 무조건 근로소득과 금융소득 2가지 이상이 필요하다.

나중에 금융소득이 근로소득보다 월등하게 커지면 월급탕진/은퇴가 가능해진다.

댓글

하룻갱이님에게 첫 댓글을 남겨주세요.