친한 회사 동료가 집들이 초대를 했습니다

신축아파트에 이만하면 회사에서 출퇴근하면서 살기 좋겠다 싶더라구요

그때부터 내집마련에 대해 관심이 생겼습니다.

‘저 아파트는얼마지?

어떻게 대출 받으면 살 수 있지?’

처음 준비했던 내집마련은 막막함의 연속이었습니다.

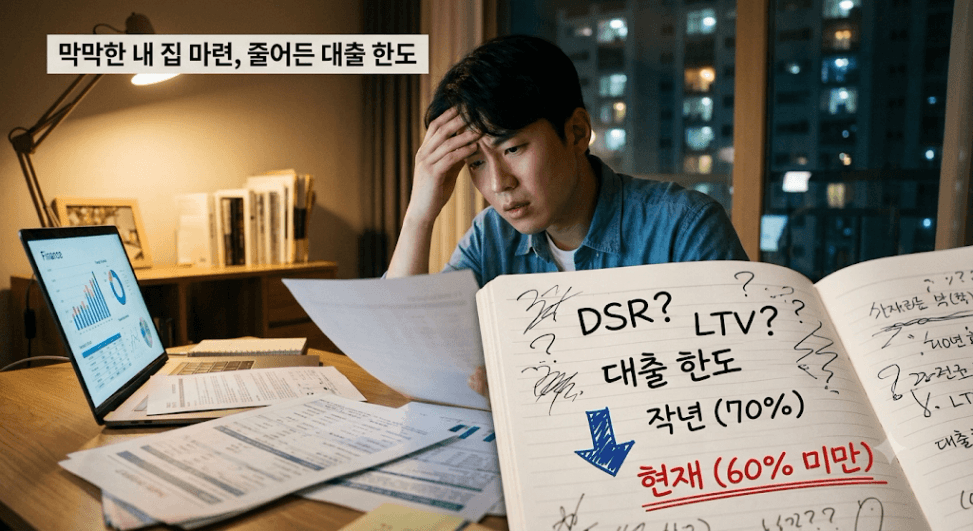

DSR, LTV .. 각종 처음 접하는 대출 용어가 너무나 어려웠습니다.

작년까지는 70%라는데, 지금은 60%까지 못받는다고합니다.

대출을 막상 알아보니, 받고 싶다고 무작정 나오는 게 아니었습니다.

그리고 얼마의 대출을 감당할 수 있는지 그 기준을 도저히 모르겠더군요

5년전 내집마련을 알아봤던 그날이 아직도 생생히 기억납니다.

그때부터 깨달았습니다.

내집마련 예산에 기준이 있어야 헤매지 않는다는 것을요.

이 고민, 생각보다 많은 분들이 하고 있습니다

요즘 내집마련을 앞두고 계신 분들께 제일 자주 받는 질문이 있습니다.

"집 사고 싶은데, 대출을 얼마나 받는 게 적정한 건가요?"

많은분들이 내집마련 예산을 정하는 과정에서

두 가지를 가장 크게 걱정하십니다.

일단, 첫 번째 내가 받을 수 있는 대출의 한도를 모릅니다.

현 서울 수도권 규제 상황에서의 내가 가장 유리하게 사용할 수 있는 대출의 종류가 어렵습니다.

집을 살 수 있는데 사용할 수 있는 대표적인 대출인 “주택담보대출”의 경우에는

일반 은행에서 다루는 상품과 금리에 대한 혜택이 더 좋은 정책대출 두가지로 나뉘게 되는데요, 각각이 장단점이 명확합니다.

- 한도가 적지만 금리가 좋은 정책대출 (디딤돌대출, 보금자리론)

- 한도가 많지만 금리가 덜 좋은 일반 은행 대출

중요한 것은 내 연봉, 내 소득구조 상 어떤 대출을 활용하는 것이

이득인지를 파악하는 것이 어렵다는 것입니다.

두 번째, 내가 감당가능한 대출의 한도를 모릅니다.

주택담보대출을 받아서 내집마련 예산을 정했지만,

실제로 매달 나가는 원리금이 월급의 어느정도 비율이 되어야 살만한지가 어렵습니다.

누구는 3억대출이 감당 가능하지만,

누구는 1억 대출도 감당하기 어려울 수 있습니다.

5년전 내집마련을 준비했던 저도 그랬거든요.

내가 받을 수 있는 대출을 최대한 끌어보니

월300만원 월급을 받는 직장인인데

250만원 대출 이자로 내야하는 상황이더라구요.

그래도 상승장이다보니

“월 50만원으로 살아볼 수 있지않을까?”

라는 무모한 생각을 가지기도 했습니다.

지금 생각해보면 막연한 상승장에 취해 위험한 선택을 할 뻔 했던 순간이었습니다.

내집마련 예산, 어떻게 정하나

그러면 도대체 내집마련 예산을 잘 정한다는 것은 뭘지 궁금하실텐데요

지금부터 내집마련 예산을 잘 정하는 법을 알려드리겠습니다.

위에서 어려웠던 두 가지 걱정을 단계별로 따져보면 됩니다.

1단계 : 은행 대출 한도 최대치 (DSR 40%)

DSR은 연소득 대비 모든 대출의 원리금 합계 비율입니다.

은행권 기준 이 비율이 40%를 넘으면 대출이 제한됩니다.

(2금융권은 50%까지 가능)

연 소득의 40%까지만 빚 갚는 데 쓸 수 있다는 뜻입니다.

이게 천장입니다. 여기까지가 은행이 허락하는 최대치예요.

한도가 궁금하시다면 이 계산기를 활용해보시면 쉬우실거에요

https://weolbu.com/s/OcdMpjysmc

이쯤되면 한도가 더 많은 은행대출을 받을까, 금리가 낮은 정부정책 대출을 받을까 고민에 빠지실겁니다.

일단 첫번째에 단계에서는 한도가 많은 상품으로 살펴보는 것이 좋습니다.

현 대출 규제가 큰 상황으로 애초에 받을 수 있는 대출 총량자체가 축소되어있기때문입니다.

2단계 : 내집마련 이후 살 수 있는 선 (월 저축액의 70%)

DSR 50%를 꽉 채우면 대출한도는 더 높일 수 있는데,

실제 삶은 빡빡해질 수 있습니다.

그래서 이 기준을 드리고 싶습니다.

지금 매달 저축하는 금액의 70%.

월 200만을 저축하고 있다면, 월 원리금을 140만 원 이내로 맞추는 겁니다.

DSR 40%는 "여기까지 빌릴 수 있다"는 한도이고,

월 저축액의 70%는 “여기까지가 진짜 내가 대출을 감당하면서 생활하는 적정선”입니다.

(연에 성과금이 별도로 있는 분들은 연 저축액 단위로 따져보셔도 괜찮습니다)

1단계에서 한도를 보고 2단계에서 원리금을 계산해보세요

그리고 이 두 기준 중 더 낮은 쪽을 따라가세요.

그게 집을 사고 나서도 생활이 가능하고, 집값이 떨어지더라도 버틸 수 있는 지출 구조가 됩니다.

예산은 아파트에서 출발하는 게 아닙니다

집을 정해놓고, 나의 예산을 끼워맞추면 내집마련은 할 수 있지만, 앞으로의 삶이 어려워질 수 있습니다.

월 50만원으로 생활하려고 했던 저처럼요.

내집마련은 우리 가족의 전재산이 들어가있는 든든한 자산이자,

우리 가족이 거주하면서 행복하고 안전함을 느껴야하는 보금자리입니다.

그래서 여러분들이 모두 이러한 순서로 내집마련을 준비하셨으면 합니다.

- 앞으로는 이런 순서로 움직여보세요

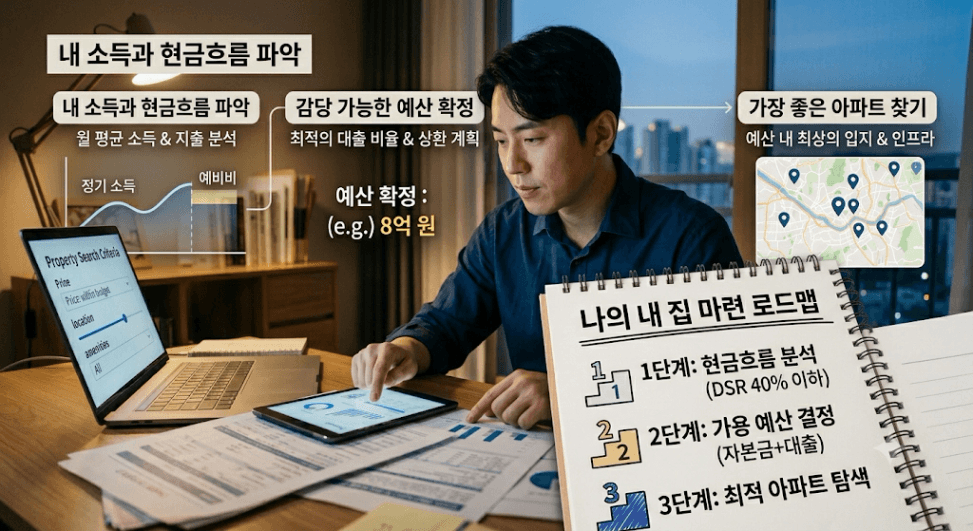

내 소득과 현금흐름 파악 → 감당 가능한 예산 확정 → 그 예산 안에서 가장 좋은 아파트 찾기

예산을 아파트에 맞추는 게 아니라, 나로부터 출발하는 겁니다.

그래서 누구는 대출을 3억을 받아도 되지만,

누구는 1억 받는 것도 위험해질 수 있습니다.

내집마련을 준비하시는 분들 오늘 딱 한 가지만 해보세요

1️⃣지난달 소득(월급, 기타)에서 지출(생활비, 고정비) 제외하고 모을 수 있는 금액을 적어보세요

2️⃣그 금액의 70%를 월에 감당가능한 대출 원리금 상한선이라고 생각하고 감당 가능한 대출을 확인해보세요

3️⃣DSR 계산기에 연소득을 입력해서 대출 한도를 확인해보세요

4️⃣ ②, ③번 중에 적은 대출이 감당가능한 대출이고 거기에 종잣돈을 더한 숫자, 그것이 내상황에 맞는 내집마련 기준입니다.

나로부터 출발한 내집마련 예산을 확인하고, 그 다음에 아파트를 보세요.

내가 가고싶은 아파트에서부터 출발하면 무리하게됩니다.

하지만 나에서 출발하면 기준이 생깁니다.

위와 같은 과정을 하다보면 아쉬울 수 있습니다.

원치않는 지역과 아파트가 나올 수 있어요

그런데 꼭 드리고싶은 이야기는 내집마련은 최고의 아파트를 찾는 일이 아닙니다.

내 삶을 지키면서 우리 가족이 살 수 있는 집을 찾는 일입니다.

비슷한 예산에서 어떻게 집을 골랐는지, 월부 내집마련 성공 후기에서 실제 사례를 찾아보세요.

나의 상황이 비슷한 분의 이야기를 많이 보다보면 기준이 세워질거에요

긴 글 읽어주셔서 감사합니다.

앞으로도 여러분들의 내집마련을 돕겠습니다