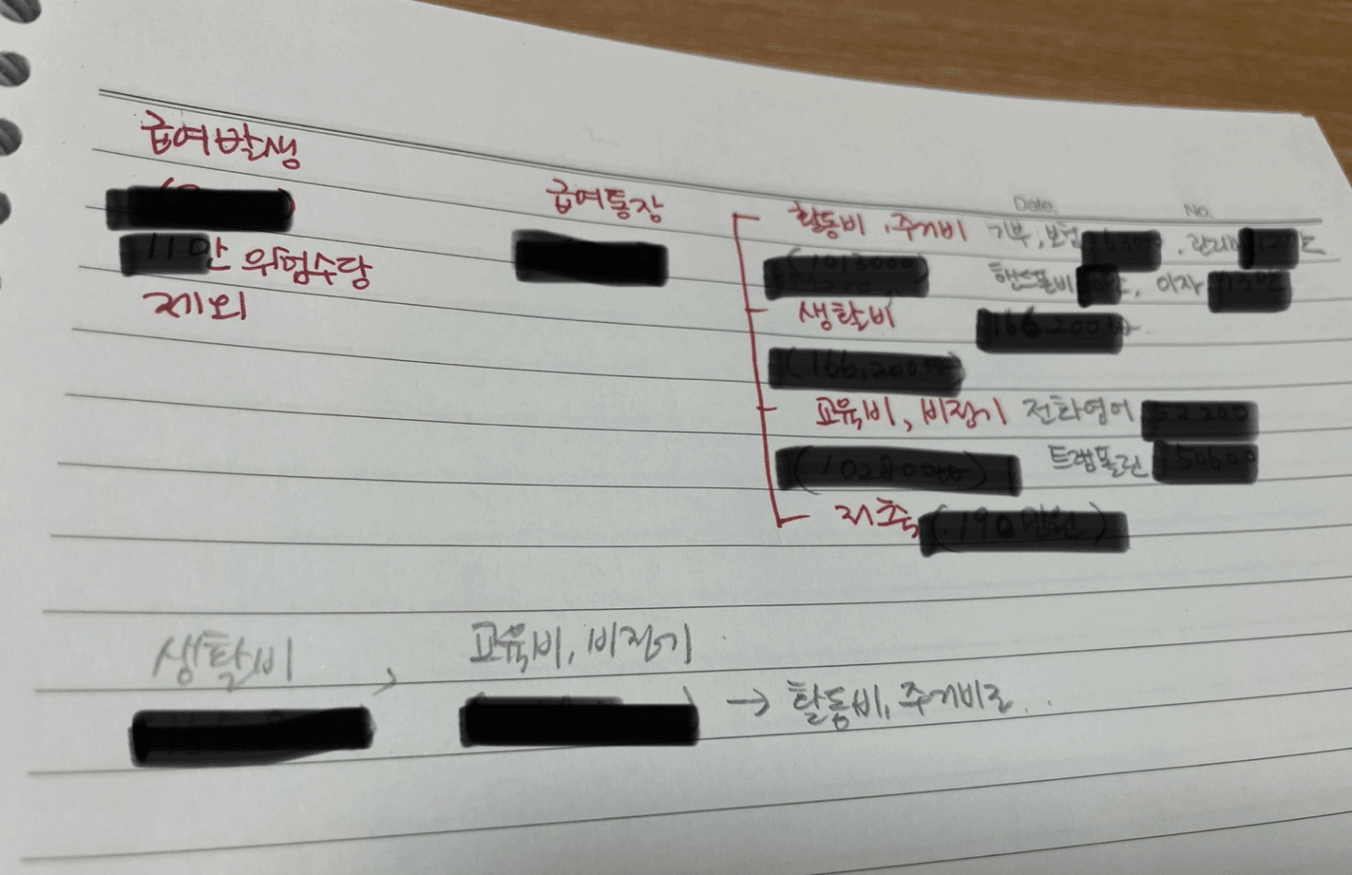

1 단계: 급여 흐름도(예산 설정)

과연 XXX,XXX원으로 살 수 있을까.

활동비는 매월 꾸준히 나가는 목록으로 두었다.

원금과 이자를 같이 상환하는 중이라 내 월급 소비의 상당 부분은 주거비가 차지한다. 주거비 이외의 소비 항목의 돈을 주거비 항목으로 보내야한다. 현재, 매달 나가는 이자는 날짜수와 남은 원금의 변화로 조금씩 달라지고 있다. 따라서 활동비와 주거비 목록을 한번에 둬서 얼마가 남아있는지 한번에 볼 수 있게 항목을 묶었다.

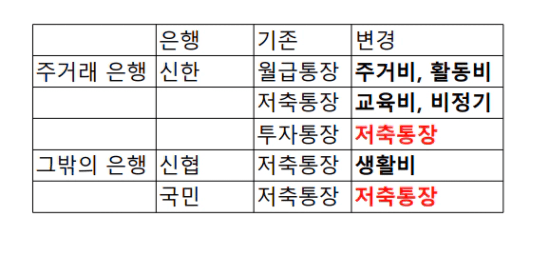

2 단계 및 3단계: 용도별 통장 분류

주거래 은행에 계좌가 이미 3개가 있다.

생활비 통장, 저축 통장, 투자 통장. 투자는 현재 하고있지 않지만 언젠가 할 것이라는 생각에 투자 통장에 돈을 모으고 있었다. 저축 통장은 월급의 반 정도를 넣어 두는 통장이다. 하지만 생활비 통장에서 상당 부분의 돈이 카드값으로 나가고 나면 남는 돈이 얼마 없기에 저축 통장에서 모자른 부분을 조달해서 사용하는 실정이라 진정한 저축 통장은 아니다.

주거래 은행에서 계좌를 추가로 개설하려했다가 사용하지 않는 은행의 통장이 있다는 것을 깨달았다.

신협에서 만든 체크 카드는 전통시장, 대형 할인 마트에서 결재시 최대 20%-10% 캐시백 혜택이 있다.

이 체크 카드를 만들었을 때는 당장 쓸 줄 알았는데 신용카드 사용하느라 한번도 쓰지 않았다.(신용카드 색깔이 너무 예뻐서 결재할 때 마다 기분이 좋았고, 포인트 모은다고 겸사겸사 열심히 썼다.)

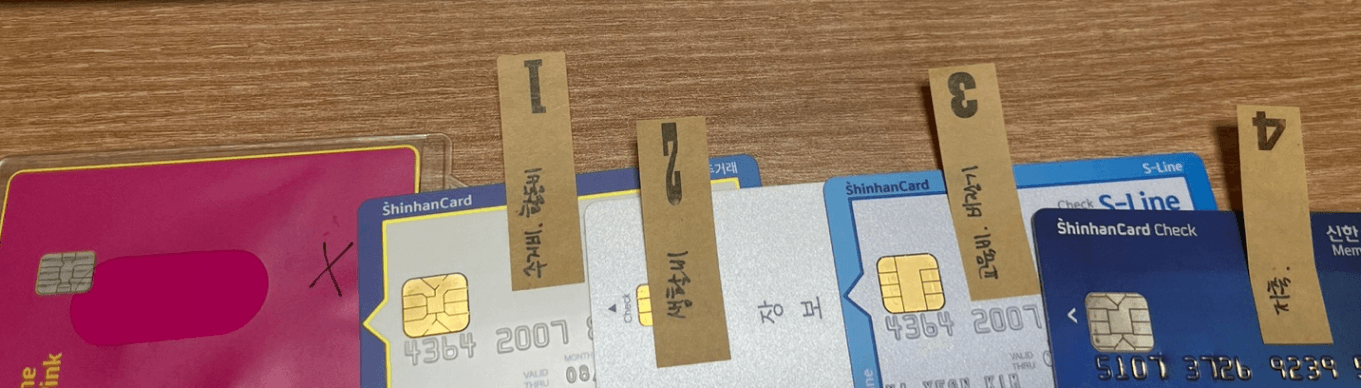

혜택이 있는 신협 통장을 생활비 통장으로 쓰고, 이자와 원금이 나가는 월급 통장을 주거비 & 활동비 통장으로 쓰고, 저축 통장을 교육비 & 비정기 통장으로 용도를 변경하기로 하였다.

그리고 체크카드가 없는 국민 은행 통장은 돈을 인출하지 못하도록 저축 통장(적금, 예금)으로 쓰기로 하고, 기존의 투자 통장은 10만원 정도의 여유 자금을 저축해서 진짜 힘들때 인출해서 쓰기로 하였다.

과연 앞으로 XXX,XXX원으로 살 수 있을까.

계획 대로만 한다면 돈을 빨리 모을 수 있다. 하지만 진짜 숨만 쉬고 살아야한다. 버스, 지하철도 웬만하면 타지 말고, 음악 사이트 구독도 끊어야한다. 배달 음식도 끊어야한다.

불편함을 감수 할 수 있을까… 추가로 소득을 늘리는 방법을 강구해봐야겠다. 머리가 아프다.

우선, 이번달은 집 수리하느라 목돈이 들었기에 당장 신용카드는 자를 수는 없고, 당장은 소비부터 줄여야겠다.

댓글

나리빛님에게 첫 댓글을 남겨주세요.