그 동안 부동산 규제 완화 위주의 부동산 정책에 변화가 온 것일까요? 약간의 이상 기류가 감지되고 있습니다. 무슨 말일까요?

지난 8월 8일, 정부는 주택 가격 상승이 심상치 않다며 ‘8월 공급대책’을 냈습니다. 곧바로 다음날인 9일, 서울시는 그린벨트의 대부분을 토지거래허가구역으로 지정하면서 동시에 ‘특정 지역에서 신고가 등이 계속해서 나온다면 해당 지역 전체를 토지거래허가구역으로 지정하는 것을 검토’하겠다고 하였습니다.

다시 뒤이어 13일, 정부는 ‘집값 띄우기’등 부동산 이상 거래에 대해 합동 조사를 하고 특히 서울을 포함한 몇몇 지역은 ‘전수조사’를 하겠다고 발표합니다. 그리고 최근에는 ‘대출규제’ 등도 거론이 되고 있는 상황입니다.

이중 우리는 13일 나왔던 부동산 이상 거래 합동 조사에 주목할 필요가 있습니다. 문제가 될 경우 단순 소명에 그치지 않고 국세청 등 관계기관에 통보가 되면 고강도 세무조사로 이어질 수 있어서입니다.

그렇다면 해당 조사는 어떻게 진행이 되고 무엇을 조심해야 할까요? 그리고 이 과정에서 가장 중요한 ‘OOOO’는 무엇일까요?

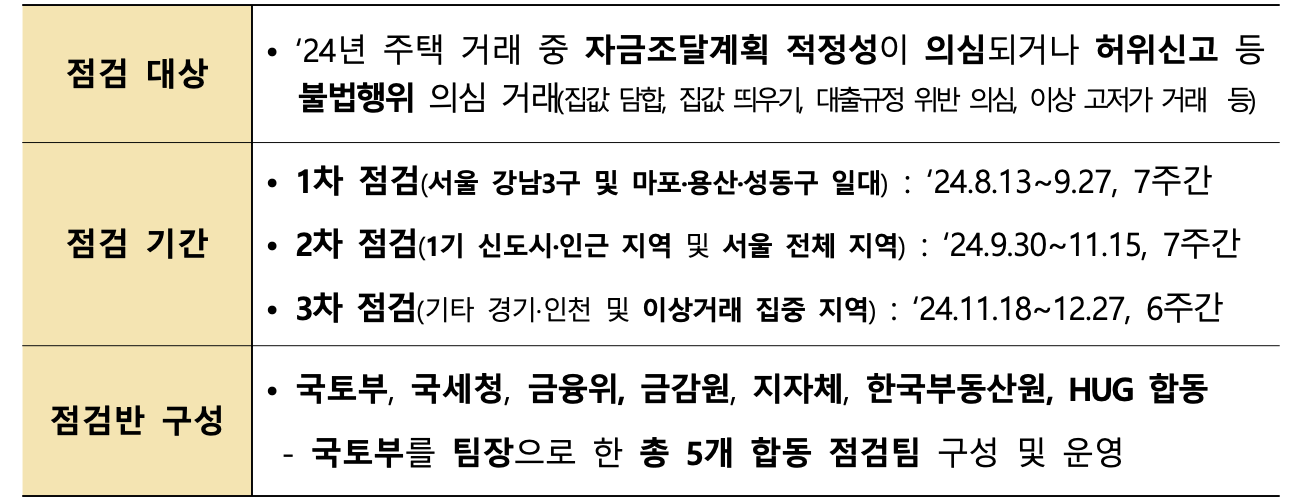

첫째, 본 조사는 서울 중심지를 시작으로 올해 일어난 부동산 거래에 대해 ’전수조사‘를 합니다.

(그림 1) 부동산 거래 조사 개요

보시는 것처럼 1차, 2차, 3차에 걸쳐 해당 지역 ‘24년도에 발생한 주택 거래에 대해 모두 들여다봅니다. 이 과정에서 집값 띄우기, 편법 증여 등 이슈가 의심되는 경우에는 관계기관에 통보될 수 있고 그에 따라 처벌을 받을 수도 있습니다. 따라서 평소보다 조금 더 유의해서, 있는 그대로 거래를 하시는 것이 좋겠습니다.

둘째, 세금 관련해서는 ’편법 증여‘ 이슈가 없도록 유의하세요.

이번 보도자료에 나온 여섯 가지 사례를 눈여겨 볼 필요가 있습니다. 정부 입장에서 나름 고르고 고른(?) 사례 아닐까요?

이중에서도 특히 중요한 건 ‘편법 증여’ 이슈로 이번 보도자료에는 총 2가지가 나왔습니다.

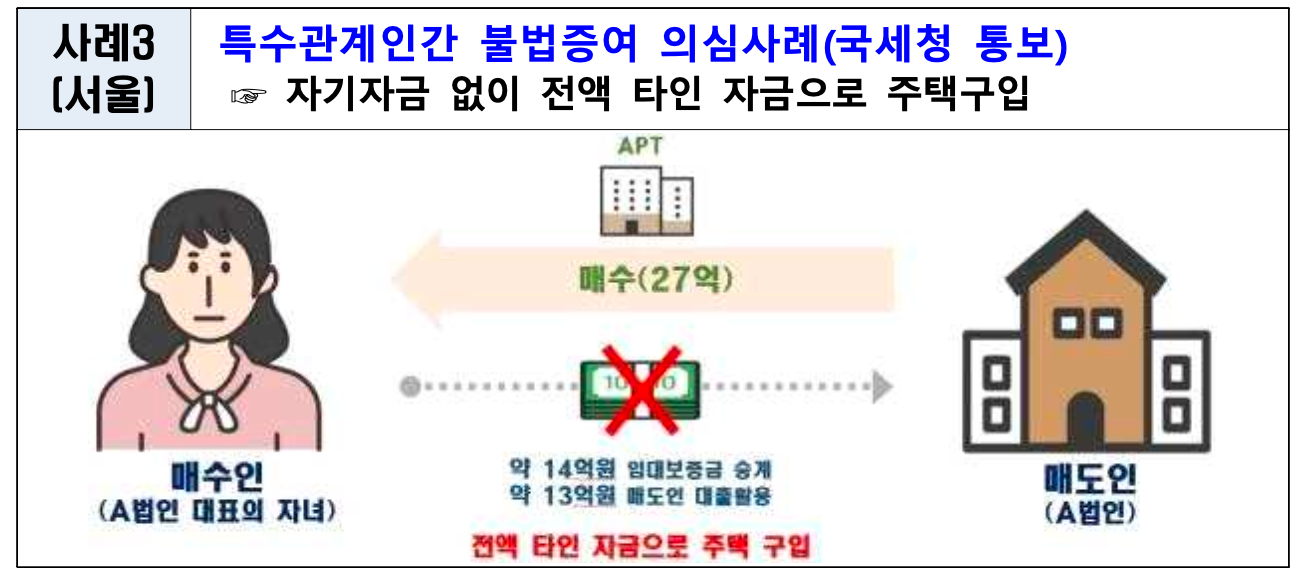

(그림 2) 편법 증여 사례 1

(그림 3) 편법 증여 사례 2

첫 번째 사례는 27억 아파트를 매수하면서 이중 14억은 임대보증금으로, 나머지 13억은 매도자인 A법인으로부터 차입을 받은 경우입니다. 쉽게 말해서 내가 매수자이고 매수 대금을 상대방인 매도자에게 줘야하는데 도리어 상대방 매도자로부터 이를 빌렸다는 내용입니다. 상식적으로 말이 되지 않습니다.

게다가 매수인은 매도자인 A법인 대표의 자녀로 이 둘은 특수관계자 입니다. 이런 이유로 불법증여 의심사례로 국세청에 통보되었습니다.

두 번째 사례 역시 21억 아파트를 매수하는 경우로 모친과 자녀 두 명이 공동매수인입니다. 모친의 경우 매수자금에 대해 자금출처 소명이 되었으나 다른 공동매수인인 자녀는 매매가를 10.5억 원이라고 가정시(5:5 지분), 이중 8억을 부친으로부터 차입하고 나머지 2억 원에 대해 부친이 대표로 있는 법인으로 지급받은 경우입니다. 이 역시 편법증여 및 법인자금 유용 의심사례롤 국세청에 통보된 사례입니다.

이 사례의 공통점은 무엇인가요? 거래 상대방에 법인이 끼어 있고, 특히 매수자의 자금조달에 있어서 상당 부분(심지어는 거의 대부분)을 자기 자금이 아닌 타인 자본을 조달했다는 점입니다. 따라서 마지막으로 제가 드리는 세 번째 포인트는 다음과 같습니다.

셋째, 향후 세무조사는 ‘자금출처’가 핵심입니다!

앞서 최근에는 대출규제도 시작되고 있다고 말씀드렸는데요, 부동산 세금에 있어서도 자금출처가 더욱 중요해질 것입니다. 그렇다면 그 기준은 무엇일까요? 이는 정답이 따로 있는 것은 아니고 국세청의 ‘소득-지출 분석 시스템’을 참고해야 합니다.

즉 특정인의 5년 간 소득 수준과 자산증가 그리고 지출 수준을 고려하여 지나치게 높다면 이에 대해 조사를 할 수 있다는 점입니다.

동시에 자기자본이 거의 없고 대부분을 타인자본으로 고가 부동산을 취급하는 경우 역시 유의해야 합니다.

또한, 주택 거래에 있어서 어느 한쪽이 ‘법인’이 끼어있다면 그 상대방이 특수관계자인지 여부를 반드시 확인하게 되어 있습니다. 따라서 이런 부분을 잘 유의하셔서 향후 부동산 거래시 불필요한 오해를 받지 않도록 하시기 바랍니다.

오늘의 결론,

- 중심지를 시작으로 올해 일어나는 주택 거래는 모두 조사!

- 이중 매수자금을 어디에서 조달했는지 ‘자금출처’가 매우 중요해질 것!

- 따라서 소득 외 타인자본을 활용시에는(대출, 차입 등) 이에 대한 증빙자료를 철저하게 갖출 것!

계속해서 관련 소식 전달드리도록 하죠. 감사합니다.

좋은 글을 남겨주신 멤버에게 댓글은 큰 힘이 됩니다. 응원 댓글로 감사함을 나눠주세요. 😀