작성일: 2024.09. 09

안녕하세요

함께하는가치입니다 :)

9/2일부터 스트레스 DSR 2단계가

본격적으로 시행되었는데요

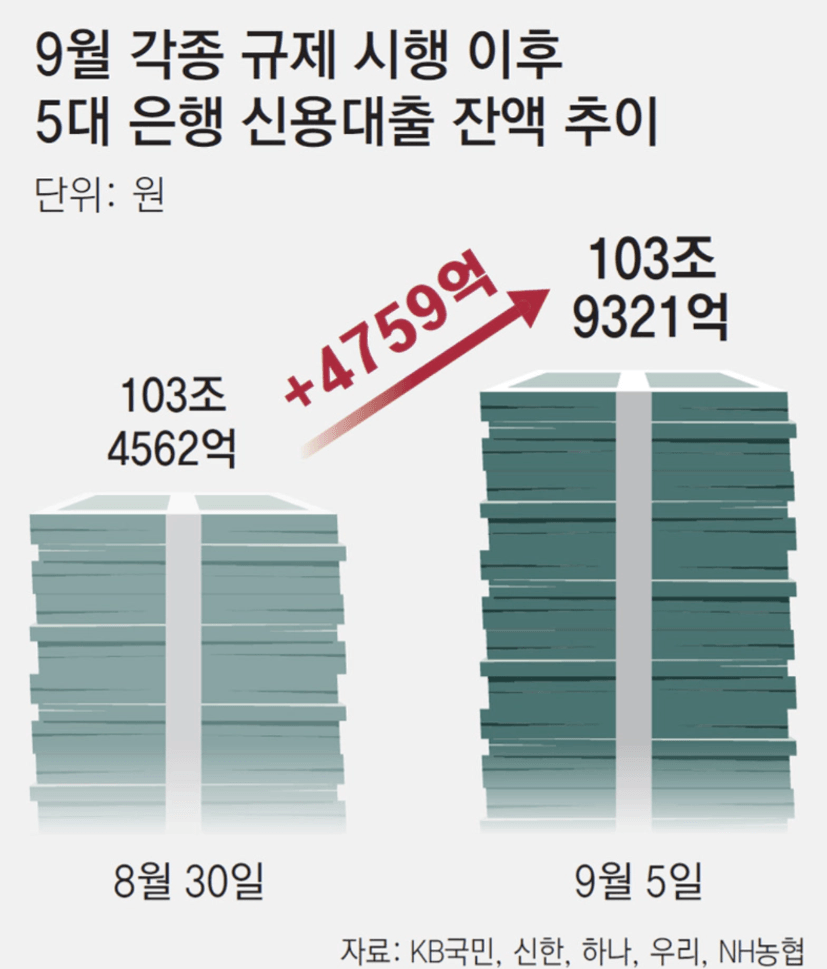

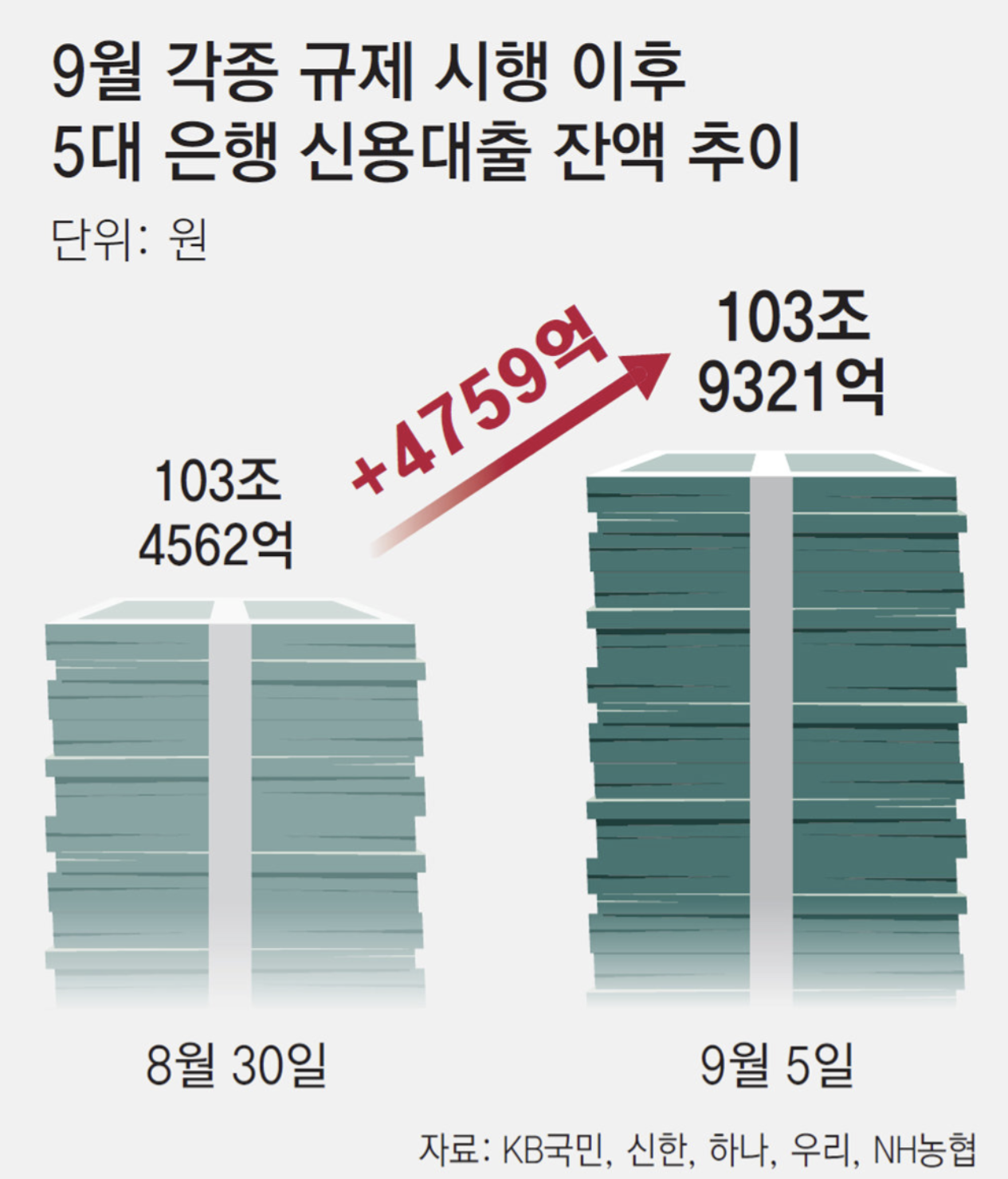

스트레스DSR 2단계가 적용이 되면서

주담대 대출규모가 줄어든 반면

신용대출 규모가 4795억 원 정도로

증가한 것으로 나타났습니다.

늘어난 규모가 어느정도이길래

신용대출까지 제한하나

체감하기 어려우실 수 있는데요.

지난 8월 한 달 동안

신용대출 증가폭이

8495억 원 규모였는데

약 5일만에

그 증가폭의 절반이 넘는 규모가

한번에 늘어난 것이라고 볼 수 있습니다.

스트레스 DSR 2단계 시행과

은행권 대출 규제 등으로

주담대를 억누르자

신용대출이 부풀어 오르는 등

‘풍선효과’가 나타난것인데요.

이에 따라 금융당국 관계자에 의하면

"추이를 살펴보면서 필요시

신용대출 한도를 축소하는 방안을

포함해 추가 조처를 할 예정"이라고 합니다.

#신용대출규제#신용대출국민은행

#신용대출신한은행#신용대출한도

#신용대출제한#신용대출dsr

#신용대출연소득이내

#신용대출축소#신용대출

#대출규제#주담대축소

#전세대출제한

신용대출 한도 어떻게 변경되나?

📌신용대출 한도 연소득 100%이내로 축소

현재 시중은행들은 신용대출 한도를

연소득의 150% 수준으로 적용하고 있는데

이를 100% 이내로 줄인다고 합니다.

연소득내로 축소한 사례가

과거에도 있었는데요.

3년 전 영끌·빚투 '광풍' 당시

정부는 행정지도를 통해

신용대출 한도를

연소득 내로 축소한 적이

있었다고 합니다.

이미 KB국민은행은 오늘 9일부터,

신한은행은 10일부터

신용대출을 최대 연소득까지로

줄이는 조치를 시행하고 있습니다.

📌DSR 산정시 신용대출 적용만기,

현행 5년 -> 추가축소방안

금융당국은 아울러 DSR 산정 시

신용대출에 적용하는 만기를

현행 5년에서 추가로 축소해

전체 대출한도를 줄이는 방안도

검토하고 있다고 하는데요.

이 경우 현재 소득의 최대 1.8배 수준인

한도가 더욱 축소될 수 있습니다.

추가 대출규제 방안 거론

📌핀셋규제 추가 제도화 검토

📌신생아 특례대출 소득요건 완화

연말로 연기

(부부 합산 1억3000만 원→2억 원)

📌카드론 한도 축소 검토

스트레스 DSR 규제 영향

스트레스 DSR 2단계 시행후

연봉 1억 원 대출자 기준

30년 만기(원리금 균등 상환)로

수도권 주담대를 받을 경우

최대 6억5200만 원까지

대출이 가능한데요

만약 DSR 2단계 시행과

,은행권의 만기 축소 전인

(기존 40년 만기)

8월에 대출받았다면

한도는 7억8800만원이였습니다.

불과 며칠 새 한도가

1억3600만 원 줄어들었네요.

정부의 규제가 계속되는 가운데,

한치앞을 내다볼 수 없는 시장에

실수요자, 무주택자들의

불만이 거세지고 있다고 하는데요.

자고 일어나면 변화되는 정책과

혼란스러운 규제시장에

빠른 대응이 필요할 것 같습니다.

감사합니다.

#신용대출규제#신용대출국민은행

#신용대출신한은행#신용대출한도

#신용대출제한#신용대출dsr

#신용대출연소득이내

#신용대출축소#신용대출

#대출규제#주담대축소

#전세대출제한

[도움될만한 추천글]

https://weolbu.com/community/1601091?inviteCode=B29986