노후자금 준비 해야하는 이유?

자녀 결혼도 좌지우지!

작성일: 2024.12.18.

안녕하세요 마이로드입니다.

오늘은 노후대비에 대해

다뤄보고자 합니다.

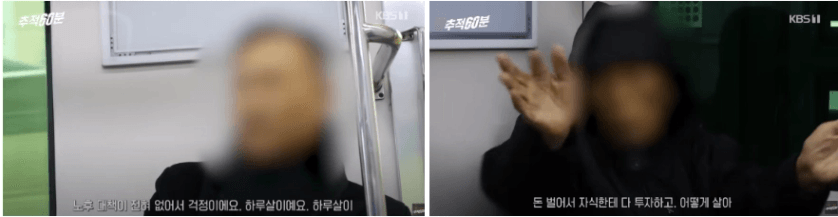

아래는 노후파산에 대해 다룬

한 다큐멘터리 프로그램 중 일부인데요.

화면에 나오시는 노인분께서는

손주가 보고싶어

동영상을 한참을 보시면서도

실제로는 자주 못본다고 하시는데요.

그 이유는

'돈'이라고 답하셨습니다.

노후대책이 전혀 없어서

걱정이시라는 분,

돈벌어서 자식에게 다 투자하느라

노후대비를 못하셨다는 분 등

노후대비를 못한

여러 상황이 있습니다.

사실 노후대비가 안되면

뾰족한 수는 없습니다.

끝없이 일을 해 '근로소득'을 벌거나,

자녀들에게 도움을

받아야 하는 방법정도인데요.

사실 나이가 들수록

계속 일하는데는 한계가 있기에

결국은 자녀에게 기대는 방향으로 갑니다.

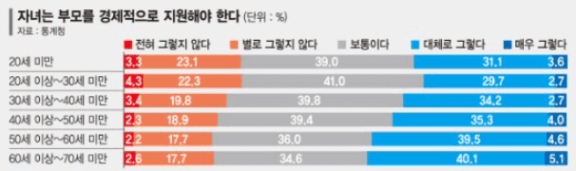

그러나 위의 통계를 보면

자녀의 도움을 받아 노후를 지내는 것도

쉽지만은 않을 것 같은데요.

젊은 연령의 청년들일수록,

'자녀는 부모를 경제적으로 지원해야 한다.'에

회의적입니다.

그나마 희망적인 것은

그렇지 않다고 생각하는 자녀와

그렇다고 생각하는 자녀의 수가

엇비슷하게 보이는 점인데요.

어쨋든 약 30%의 젊은 청년들은

부모를 부양하고자 하는 의지가

크지 않아보입니다.

즉, 현재 청년을 자녀로 둔

부모님 세대의 경우,

노후대비는

선택이 아니라 필수가 된 셈이죠.

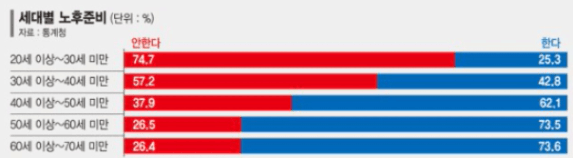

자. 그렇다면 세대별 노후준비는

얼마나 되고 있을까요?

요즘은 젊은세대들도

노후준비를 한다는데요.

현재 20세 이상~30세 미만의

25.3%가 노후준비를 하고 있습니다.

사회 초년생활, 결혼을 하는

연령대인 것을 고려하면 적지 않은 수준이죠

한참 일할 나이인

30세 이상~40세 미만에서는

42.8%가 노후 준비를 하고 있고,

40세 이상~50세 미만에서는 62.1%,

50세 이상~60세 미만에서는 73.5%가

노후를 준비하고 있습니다.

확실히 연령대가 높을수록

노후준비에 적극적인 것을 볼 수 있습니다.

아무래도 당면한 현실이기 때문이겠지요.

세대별 노후준비 전략은 어떨까요?

전 세대에 걸쳐 국민연금과 예금적금 비율이

높은 것이 확인됩니다.

차곡차곡 모아 노후준비를 해두는 것이죠.

눈에 띄는 부분은

주식채권과 부동산 운용입니다.

주식 채권은

20세~50세 미만까지

주식 채권투자 13~14%

50세가 넘으면 그 비율이 떨어지고,

30세가 넘으면 현저히 떨어집니다.

부동산 운용은 반대죠.

50세 이상의 분들은

꽤 높은 비율로 부동산 운용을 통해

노후준비를 하고 있고,

젊을 수록 상대적으로

부동산 운용을 통한 노후준비가 적네요.

아무래도 부동산과 주식채권은

초기투자비용에 차이가 있기 때문에

세대별 노후전략 비율에 차이가 있는 듯 합니다.

2023년 말 기준,

65세 이상 고령자의 연금 수급률은 90.4%입니다.

연금이 고령자들의 주요 소득원인 것이죠.

그러나 그 수급액은

넉넉하지 않습니다.

고령자들의 월 평균 연금 수급액은 65만원,

전년 대비 4만1000원 늘었지만

여전히 생활비를 충당하기엔 부족한 수준입니다.

노후 최소 생활비는

월 평균 251만원 정도로 보는데요.

연금 수급액으로는 한참 모자라죠.

이 떄문에 서두에 말씀드린

'노후파산'이 벌어지는 것입니다.

우리나라 65세 이상 고령자들의

상대적 빈곤율은 39.7%로,

OECD 회원국 중 최고 수준입니다.

고령자 중 절반 이상은

자신의 소득과 생활비에

불만족하고 있다고 해요.

소득이 있는 고령자 중에서 47.8%는

자신의 소득에 불만족한다고 답했고,

소비 생활에 대한 만족도는 12.6%로 매우 낮습니다.

많은 고령자들이

생활비 마련에 어려움을 겪으며

기본적인 생계를 유지하는 데도

경제적 불안을 느끼고 있죠.

혼자 사는 고령자의 50.6%가

정부 또는 사회단체 지원에 의존하고 있고,

남성 고령자의 58.6%, 여성 고령자의 46.0%만이

근로·사업소득, 재산소득, 연금 등으로

스스로 생활비를 마련하고 있습니다.

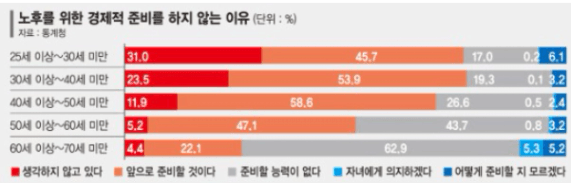

노후를 위한

경제적 준비를 하지 않는 이유에서

연령이 늘어날수록

'준비할 능력이 없다'의 비율이

압도적으로 높아지는 것을 볼 수있는데요.

현재 대한민국의 사회적 구조에서는

젊은세대부터 개인이

자신의 노후를 반드시 준비해야 한다는 것을

반증하는 표라고 생각합니다.

요즘 결혼을 전제로 사귀는 커플들은

부모의 노후 준비 여부도

결혼결정에 큰 요소라고 해요.

부모님의 노후가 제대로 준비돼 있다면

미래 부담은 적겠지만

그렇지 않다면 부모님의 노후 생활비까지

보태야 하는 상황인것이죠.

결국 노후 준비를 제대로 하지 않는다면

자녀들의 혼사에 짐이 될

가능성이 높은 사회가 도래했습니다.

노후준비는 미래의 일이라고

넘겨버릴 수 있는 일이 아닌 것이죠.

노후준비를 위한 방책,

잘 세우고 계신가요?

소득이 높은 분들은

예금, 적금 등으로도

노후 준비가 되실테지만,

소득이 높은 구간이 아닌 분들은

예금 적금으로는

노후준비가 부족할 수 있습니다.

조금 더 적극적인 방향으로

노후의 경제적 대비를 해두셔야 합니다.

긴 글, 읽어주셔서 감사합니다.

🚩 은퇴후 필요한 생활비, 계산해보세요!

https://weolbu.com/community/208065?inviteCode=9EE4DF

🚩 노후준비, 부동산 투자는 어떠신가요?

https://weolbu.com/product?displaySeq=3731&inviteCode=9EE4DF

#노후준비 #노후파산 #부모님노후준비

#노후자금준비 #결혼조건

#결혼부모의노후준비

#개인연금 #국민연금 #예금적금 #노후생활비

#40대노후자금 #50대노후자금 #30대노후자금

#노후준비를해야하는이유 #노후자금마련