“OOOO 안 하시는 분들, 저는 도무지 이해할 수가 없어요. 그것마저도 자신이 없으면 내 집 마련 어떻게 하시려고 그래요.”

오늘 많은 분들께 도움될 주제일 겁니다. 대한민국 성인 절반 이상이 가지고 있다는 ‘청약 통장’ 얘긴데요. 이걸 해지할까 말까 고민 중인 분들은 꼭 주목해 주세요! 오늘은 부동산경제연구소 김인만 소장님과 함께했습니다!

이 글을 읽은 당신이 3분 만에 얻어 갈 정보!

✔️ 청약 통장, 그냥 해지하세요. 왜냐면,

✔️ 청약 시장이 다시 활성화 될 시기는 바로,,

✔️ 왜 굳이 청약 통장에 돈 넣어야 할까?

Q. '있으면 무조건 유리하다!'라는 얘기 들었던 청약 통장, 많은 분들이 가지고 있으실텐데요. 그런데 요즘 이 청약통장을 해지하는 사람들이 많이 늘고 있다고 하던데요?

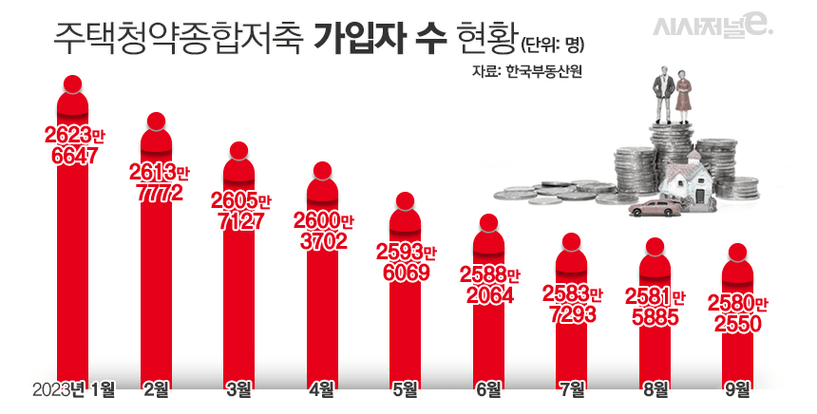

❗한 줄 요약 : 1) 집값 상승에 대한 기대감 하락 2) 청약 양극화 3) 2030은 불리한 구조 라서 해지를 고민한다.

이미지 출처 : 시사 저널 e

뭐 몇 가지 이유가 있는데 첫 번째는 집값 상승에 대한 기대감이 사실 한풀 꺾였어요. 지금 청약 분양을 받아서 과연 돈을 얼마나 벌 수 있을까에 대한 약간 믿음이 약해진 부분이 있고요. 두 번째는 좋은 청약 물량들 대해서는 경쟁률이 굉장히 높게 나옵니다. 분양가 상한제가 적용이 되거나 주변 시세보다 저렴한 것들은 사람들이 많이 몰리는데 문제는 당첨이 안 되잖아요. 이게 그림의 떡이란 말이에요. 좋은 곳에는 사람들이 왕창 몰리고, 안 좋은 곳에는 안 몰리고 이런 양극화 현상이 있죠.

마지막으로 30대들 20대들 젊은 층들은 기본적으로 불리해요. 민영 주택들 같은 경우는 청약 가점제가 적용이 되는데 청약 가점제가 무주택 기간, 부양 가족, 통장 보유 기간으로 하는데 무주택 기간이 만 30세부터 인정이 되거든요. 아니면 혼인을 빨리 하면 인정이 되는데, 요즘 누가 청약 통장 때문에 결혼을 빨리 합니까. 특별 공급이 있는데 특별 공급만으로는 현실적으로 굉장히 어렵다. 그런 면에서 아마 많이 해지를 하는 거 같아요.

Q. 소장님은 과거에 비슷한 고민 해보신 적 없으세요?

❗한 줄 요약 : 과거에 깼다가 다시 가입을 반복, 큰 이유 없이 깨는 것은 반대

저도 과거에 이런 고민을 많이 했었고, 저도 솔직히 몇 번 깼습니다. 아 이게 왜 필요하지 하고 깨다가 깨고 나면 또 아 이거 그냥 둘 걸 해서 또 가입하고. 이걸 두세 번 반복하다가 최근에 한 10년 정도 그대로 두고 있습니다. 제가 청약 통장을 유지하는 이유는 언젠가는 필요로 하니까 그런 겁니다.

그런데 청약 통장을 깨서 뭐 돈이 몇 백만 원에서 몇 천만 원까지 있을 수도 있잖아요. 근데 살다 보면 그 돈이 없으면 안 되는 사람 뭐 그럴 수도 있죠. 근데 그런 경우가 아니고, 그냥 기분이 돈을 많이 못 벌 것 같아서 많이 안 오를 것 같아서 통장을 깨는 건 저는 반대합니다. 꼭 돈 쓸 일이 생겨요. 그냥 내버려 뒀으면 그래도 내 자산에 있던 돈이고, 나중에 미래를 위해서 사용할 수 있는 기회인데 한번 해지하고 나면 다시 가입을 해야 되는 거니까요.

근데 저는 사람들이 많이 해지 했으면 합니다. 경쟁자들이 없어지잖아요. ㅎㅎㅎ 우리 인생에서 기준이 있잖아요. 할까 말까를 고민할 때 할까 같으면 해야 되고요 말까 같으면 말아야 돼요. 기준이 명확할 때, 그러니까 돈이 하나도 없고 지금 대출도 그렇고 모든 게 문제야 그 이런 경우는 해지를 해야 되는게 맞고 청약을 해야 되면 당연히 가지고 가야죠.

Q. 청약 통장을 가지고 있으면 기회가 온다는데, 그건 대체 언제 오는 거예요?

❗한 줄 요약 : 10년을 주기로 본다면, 7년은 상승, 3년은 하락. 기회를 노리자

청약 시장은 부동산 시장과 맞물리게 되는데, 길게 보면 우리가 항상 이야기하는게 있잖아요. 장기적으로 우상향한다. 그래서 상승 기간 하락 기간 따져 본다면, 서울 기준에서 상승 기간이 한 7년에서 8년 정도 되고 하락 기간이 3년에서 4년 정도 되는데요.

그게 딱딱 맞아 떨어지진 않겠지만, 일반적으로 상승 기간이 더 길고 상승 폭이 더 커요. 계산하기 편하게 10년 주기로 본다면, 7년은 괜찮고 3년은 안 좋다는 얘긴데요. 그러면 굳이 그 3년 때문에 내가 해지할 이유가 도대체 뭐가 있을까 싶은 거예요.

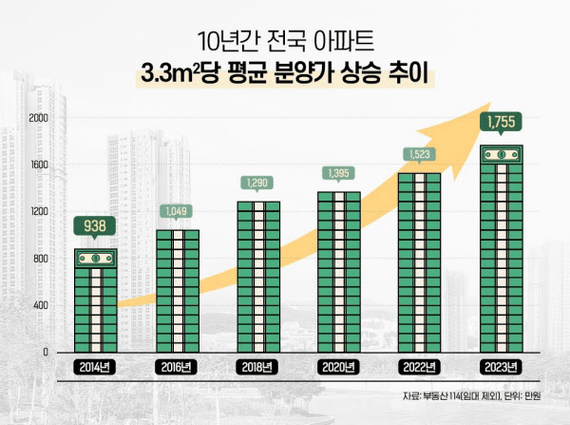

Q. 솔직히 분양가가 너무 높아서 청약 포기하게 되는 경우도 많습니다.

기대감 때문에 그렇죠. 집값이 올라갈 것 같으면 절대 해지하지 않습니다. 예를 들어서 전용 면적 84가 10억이라고 합니다. 어떻게 사요 어떻게 사요 하는데 그게 부동산 시장 분위기가 좋아서 3년 후에 13억이 갈 것 같아요. 그러면 할까요. 어떻게든 하죠. 근데 지금은 그게 불확실하기 때문에 안 될 거 같으니까 상승에 대한 기대감이 낮으니까 회의적인 반응을 보이는 거죠. 결국 시장 분위기에 우리가 휩쓸리고 있다는 거죠. 제가 청약을 무조건 하라고는 말씀드리지 않습니다. 그런데 인플레이션 생각했을 때 자기 월급은 올라가는 건 정상이고, 물가 올라가는 거에 대해서는 되게 부정적인 분들이 많아요.

이미지 출처 : 더피알

3기 신도시들 물량들 나오잖아요. 이런 거 놓치면 안 돼요. 지금 불안해도 당첨이 되잖아요? 일단은 돈 안 내도 돼요. 2030년에 입주라면 본 청약을 2026년 2027년에 해요. 지금은 본 청약할 때 2026년 2027년에 계약금 내면 되는데 그때 돼서 부동산 시장이 안 좋아, 안 될 거 같아라고 하면 그때 본청약 포기하면 돼요. 그러니까 이 사전청약 안 하시는 분들은 저는 도무지 이해할 수가 없어요.

.

.

.

😥청약 통장 가지고 있는 게 맞을까 고민 된다면?