안녕하세요, 월부에디터입니다.

한국은행이 2월 말, 금리를 또 내렸었죠.

2.75%로 인하했는데,

올해 성장률이 1.5% 하향할 수 있다는 심각성에 배경이 있었는데요.

성장률이 왜 이렇게 낮은지 따져보면

내수가 부진했고 물가가 급격히 올랐기 때문입니다.

무역수지는 8억달러 흑자를 냈긴 했습니다만..

결국 벌이는 늘지만(성장률 상승) 물가가 더 늘어난 셈이죠.

이창용 한은 총재도 “물가 상승률 안정세와 가계부채 둔화 흐름이 지속되는데도

경기가 크게 악화될 것 같아 기준 금리를 인하한다”고 말했습니다.

풀어보자면,

한국은행 입장에서는

금리를 내리면 환율이 오르는 부작용이 우려되지만

물가 안정이나 가계부채 둔화가 금리 인하에 우호적 환경이 형성되면서

경기 하락에 대비하기 위해 금리를 낮춘 것이죠.

그리고 앞으로 1~2회 정도 금리를 더 인하할 것이라 밝히기도 했습니다.

결국 올해 연말에는 2% 초반 수준까지 금리가 내려갈 수도 있습니다.

그럼 대체 이게 어떤 영향이 있을까요?

금리 내리면 내가 뭐가 손해고 이득일까요?

바로 “대출 금리”입니다.

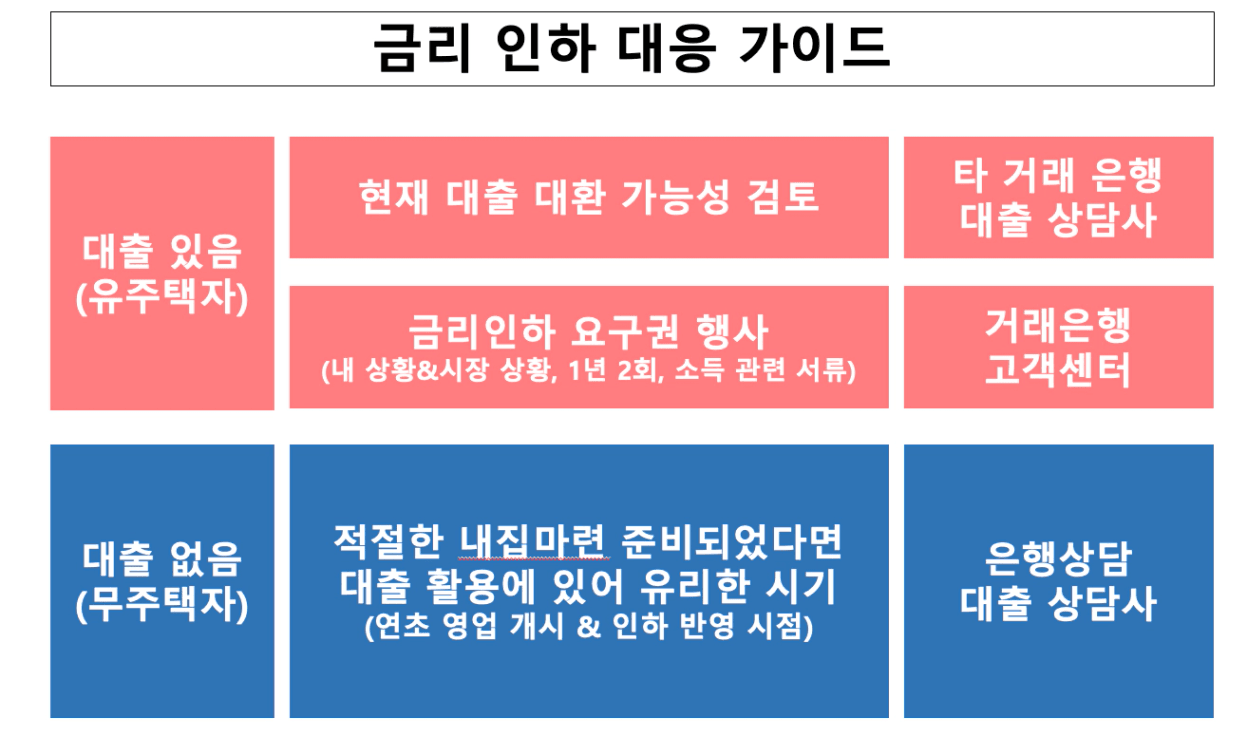

그럼 대출 있고 없고, 어떻게 행동해야 할까?

가장 많이 궁금하실 것 같은데요.

그래서 오늘은 금리 인하 때

대출이 있는 분 / 대출이 없는 분으로 나누어

대응 가이드를 한 번 정리해드리려고 합니다.

대출 있는 분이 금리 인하 때 해야 할 일

대출 있는 분은 대부분 유주택자일 확률이 높죠.

(대부분 집은 대출 받아 사니까요.)

그럼 이 분들이 금리 인하 되면 할 수 있는 행동은

바로 ‘대출 대환 가능성’을 알아보시면 좋겠습니다.

신용 대출, 주택담보대출을 갖고 계시다면 꼭 알아보시면 좋습니다.

둘째로 금리 인하 요구권을 행사할 수도 있는지 보시길 권장합니다.

금리 인하를 내 상황이나 시장상황에 따라 요구 할 수 있기 때문에

1년에 두 번, 알아보시길 바랍니다.

대출 없는 분이 금리 인하 때 해야 할 일

대출이 없는 분은 거의 무주택자이실 겁니다.

집을 사지 않으셨으니 대출이 없으시겠죠.

이 분들은 지금 대출을 활용하여 내집마련하기 유리한 시기입니다.

연초 영업 개시와 금리 인하 반영이 맞물린 시점이기 때문입니다.

금리 인하는 말씀드린 것처럼 2월 말 일어났고,

연초 영업 개시란 말은

은행이 올 한 해의 영업을 개시했다는 말입니다.

그리고 은행도 1년의 영업 목표가 있는데

현재는 3월, 목표가 열린지 얼마 안 된 시점이죠.

이 때 은행 입장에서 생각해보면… 당연히 목표를 12월이 되기 전에 달성하고 싶지 않을까요?

(12월에 닥쳐서 목표를 달성하기 보다요.)

그렇기 때문에 은행도 대출 영업을 뛰고 있고,

집을 마련하려면 지금이 좋은 대출을 받기 좋은 조건이란 이야기입니다.

대신 대출은 꼭 몇 군데 발품을 팔아 이득을 비교해 보시길 바랍니다.

그럼… 집값은 앞으로 어떻게 되나요?

이 질문에 답을 위해

과거 금리 인하 때 집값 데이터를 함께 살펴보도록 하겠습니다.

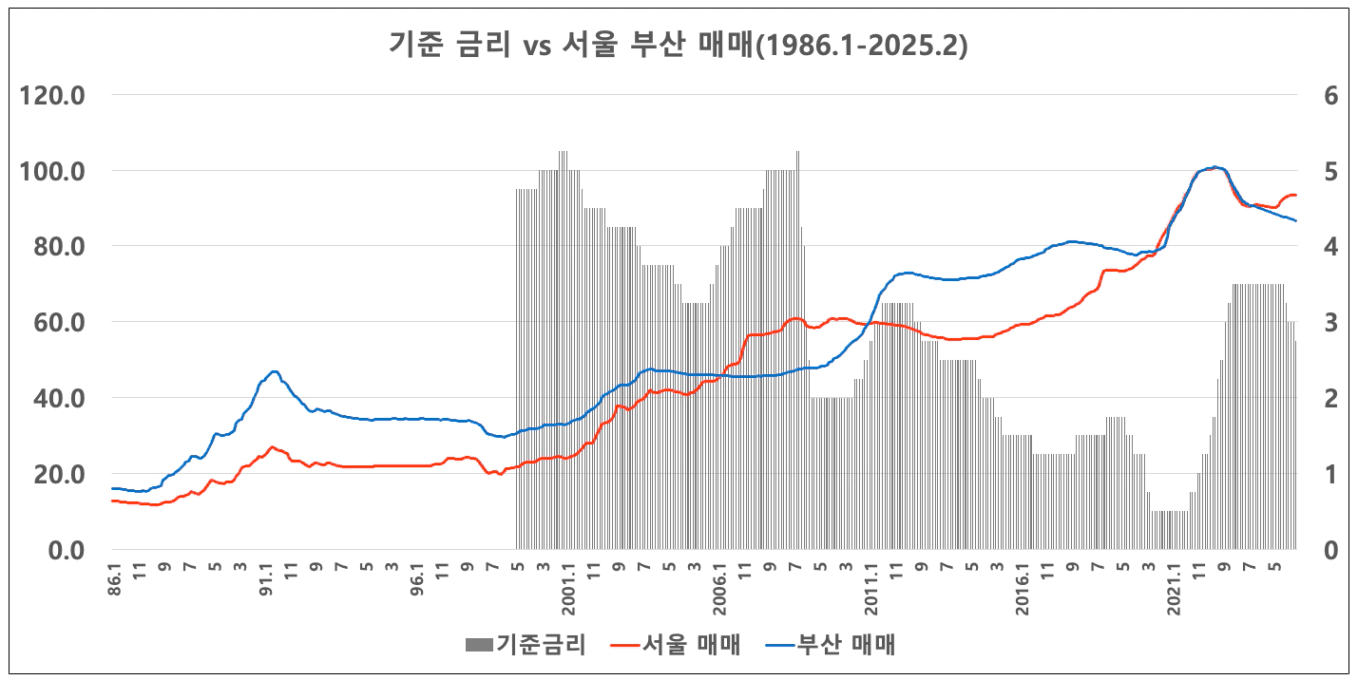

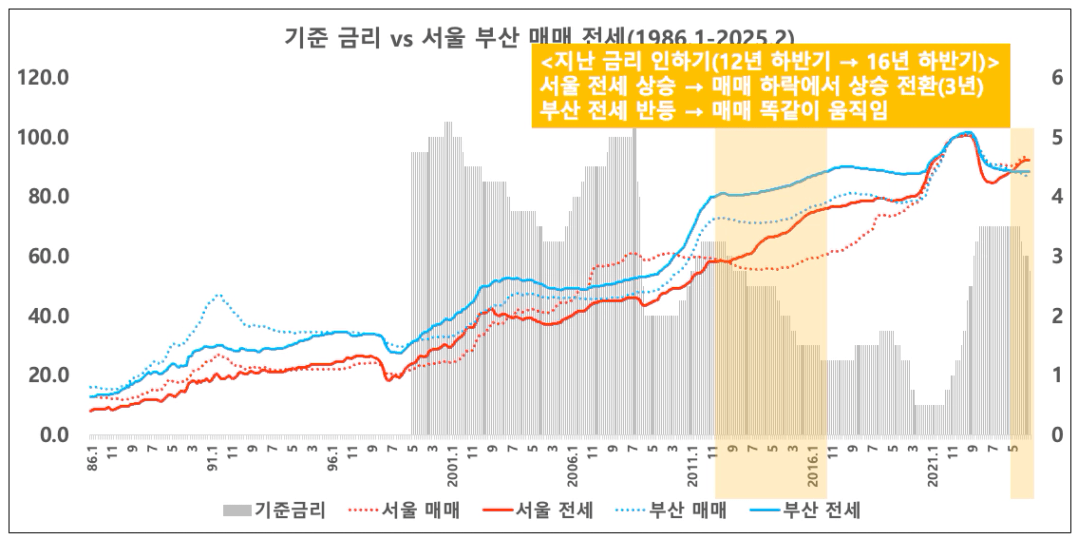

서울, 부산 매매가부터 볼까요?

기준 금리 흐름과 서울, 부산 아파트 매매 흐름을 한 번 보실까요?

검은색 막대 그래프가 기준금리,

파란색이 서울 아파트 매매가,

빨간색이 부산 아파트 매매가입니다.

금리가 올라갔던 2006년 어떤가요?

서울 집값은 올라가고 부산 집값은 내려갑니다.

이후 금융위기 때 금리가 내려가니

서울 집값은 내려가고 부산 집값은 올라갑니다.

이때까지는 사실 크게 서울과 부산 집값에 일치된 흐름을 보이지는 않습니다.

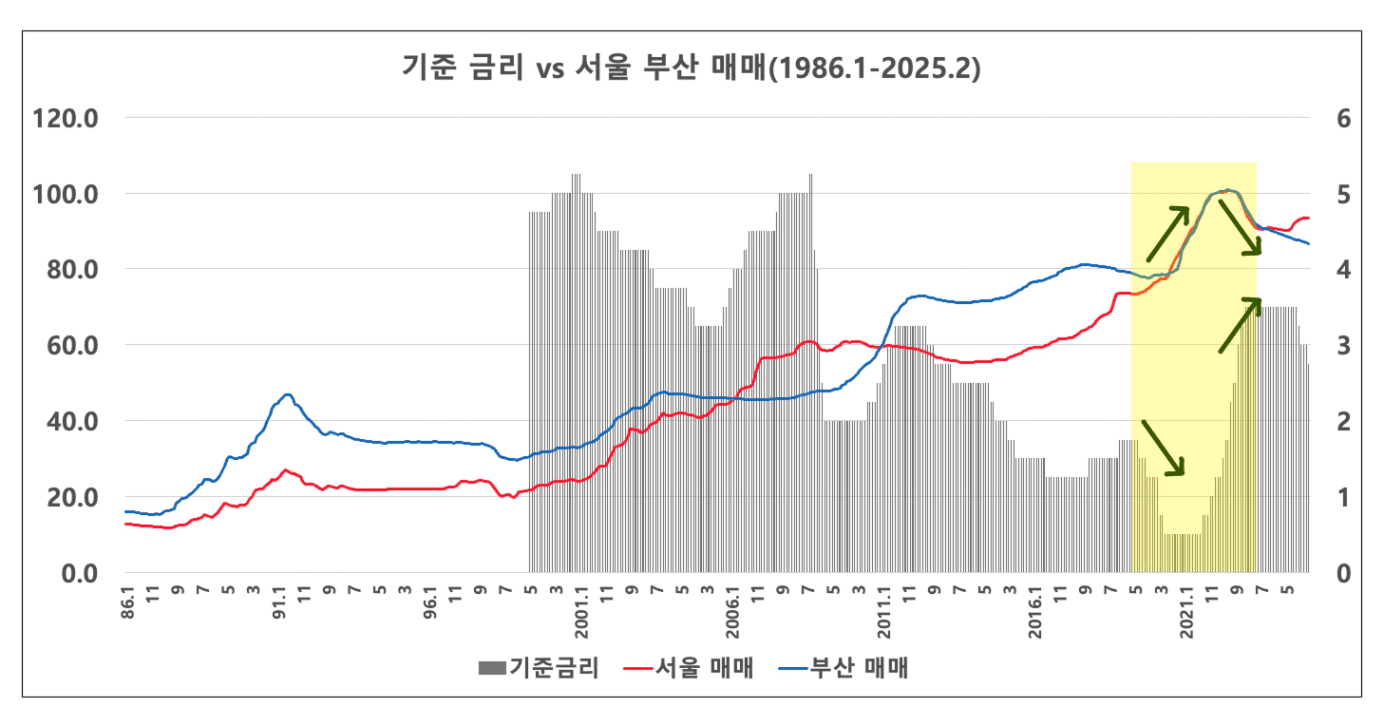

그런데 2010년부터는 달라집니다.

금리가 내려가니 서울, 부산 집값 모두 급격히 상승합니다.

그러다 금리가 올라가니 다시 두 지역 집값이 하락하는 모습을 보입니다.

(단, 기준 금리 인하가 대출 금리와 연결되어 영향을 미칠 때 이야기입니다.)

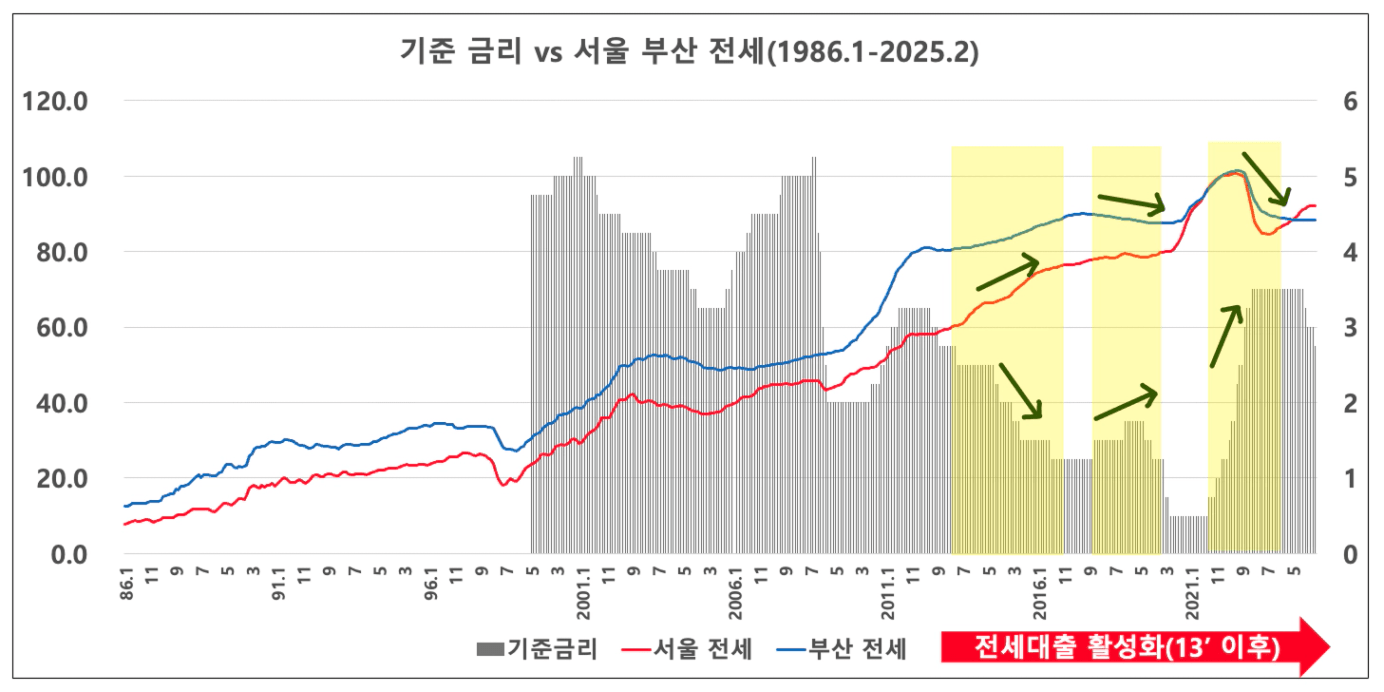

그럼 전세가는 어떤가요?

전세가도 그래프로 그려봤는데요.

사실 전세 대출이 활성화된 게 2013년 이후라

그 때부터 그래프를 보시는 게 의미가 있습니다.

그때부터 보면,

금리가 낮아지면 전세가는 올라가고

금리가 올라가면 전세가는 낮아지는 것이 확연히 보이는데요.

역시 금리와 전세가는 상관관계가 높고

대체로 반비례로 움직임을 알 수 있습니다.

최근 서울도,

금리 인하 후에 전세가가 바로 올랐습니다.

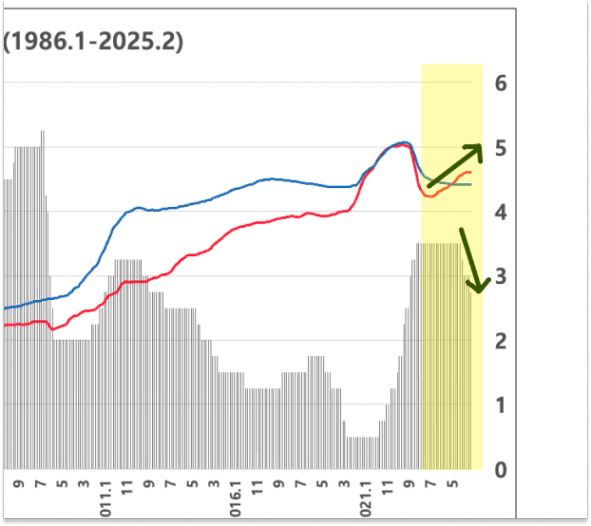

그래프를 확대해 볼까요?

실제로 금리가 내려가자마자

서울 전세가는 바로 상승합니다. (빨간색 그래프)

부산도 살짝 전세가가 멈추고 반등을 시작한 상태입니다. (파란색 그래프)

그렇다면 결론이 뭘까요?

정리를 한 번 해보겠습니다.

지난 금리 인하 때 집값은 이러했습니다.

빨간색 점선 : 서울 매매가

빨간색 실선 : 서울 전세가

파란색 점선 : 부산 매매가

파란색 실선 : 부산 전세가

라고 해서 한번에 그래프를 보려고 하면 좀 어려우실 수도 있는데요.

간단히 생각해보면 됩니다.

“지난 번 금리 인하 때는 어땠지?”

그래서 지난 번 금리 인하 때를 살펴보면

바로 2012년~2016년 입니다.

그래프를 자세히 보면

서울 매매가는 내려갔다가 올라갑니다.

서울 전세가가 자꾸 상승하기 때문입니다.

(매매가가 떨어지는데 전세가가 올라가니까

결국 매매가가 전세가에 밀려 올라간 셈이죠.)

부산은 전세가가 오르면 매매가도 오르는 경향을 보입니다.

이 패턴은 전체 그래프로 확장해도 확인할 수 있습니다.

결국 지방은 전세가가 올라가면 매매가도 올라간다고 볼 수 있죠.

결론은 금리 인하 때 서울이든 부산이든 전세가는 올라갔습니다.

그렇다면 내집마련에 관심 있다면 반드시 고려해야 할 것은

“금리 인하기에 들어가면 전세가 상승 가능성이 높다.”

그러므로 이 내용을 염두에 두고 의사결정을 내리시면 되겠습니다.

요즘 참 물가가 많이 올랐죠.

먹고 살기도 힘든데

집 걱정도 되고

금리 내린다니 괜히 불안해지기까지…

하지만 힘들어도 결국 언젠가 웃을 나의 미래를 위해

내 가족과 내가 함께 지낼 나의 집을 위해

지금 해야 할 일을 하나씩 준비해가면 어떨까요.

마지막에 웃는 사람은 장기적인 시야를 가지고 포기하지 않는 사람이란 걸,

사실은 우리 모두 알고 있습니다.

당장 힘들다고 아무것도 하지 않으면

결국 내가 원하는 미래는 오지 않는다는 사실도 마찬가지죠.

그러니 매일 분명 쉽지 않으실 하루를 보낼 여러분들께서

‘반드시 해야만 하는 일’에 도전하는 시간을 보내시길 바랍니다.

오늘도 월급쟁이부자들은 직장인들의 내집마련을 응원합니다.

→ 내집마련을 결심했다면? 내집마련 기초반으로 시작하기

여러분이 진짜 내집마련할 때 써먹으실 수 있도록

언제, 어디에, 얼마에 내집을 마련할지

10년 실전투자자의 노하우를 꾹꾹 눌러담았습니다.