안녕하세요

좋은자산 모아모아가는 모아가입니다.

오늘은 최근 투자자분들이라면 꼭 알고 있어야 할

스트레스 DSR 3단계에 대해 정리해보고,

스스로 투자 전략을 다시 잡아보는 시간을 가져보려 합니다.

스트레스 DSR이란?

DSR(Debt Service Ratio)이란

내 소득 대비 대출의 원리금 상환 비율을 의미합니다.

즉, 버는 돈에서 얼마까지 대출 원리금으로 써도 되는가를 보는 건데요,

여기에 ‘스트레스’가 붙는다는 건,

대출 시 적용되는 금리를 더 높게 가정해서 계산한다는 뜻입니다.

DSR(Debt Service Ratio):

→ 개인 소득 대비 ‘총 부채 원리금 상환액’ 비율

→ 즉, “벌이에 비해 빚 갚을 능력이 되는가?”를 보는 기준

스트레스 DSR:

→ 대출 심사 시 현재 금리가 아닌 ‘가상의 높은 금리’를 적용해

‘더 빡세게’ 심사하는 방식

→ 예) 실제 대출금리 4%여도, 심사 때 6~7% 적용

실제 금리가 4%라도, 심사 시엔 7%로 계산하는 식입니다.

→ ‘실제로 감당할 수 있는지’를 더 보수적으로 따지겠다는 거죠.

출처 입력

왜 스트레스 DSR을 시행하는 걸까?

최근 몇 년간

저금리 시대에 과도한 대출

자산가격 상승기 동안 ‘영끌’, ‘빚투’ 증가

금리 인상기 진입으로 가계부채 위험 급증

이런 흐름 속에서 부채 리스크를 줄이기 위한 안전장치로

정부와 금융당국이 도입한 제도입니다.

“대출은 줄이고, 갚을 수 있을 만큼만 빌려라.”

이게 정책의 핵심입니다.

출처 입력

결국 ‘망하지 않게 하기 위한 정책’

국민 개개인의 재정 리스크를 정책적으로 통제하려는 목적

스트레스 DSR 3단계 적용 흐름 정리

사진 삭제

AI 활용 설정

사진 설명을 입력하세요.

사진 삭제

AI 활용 설정

사진 설명을 입력하세요.

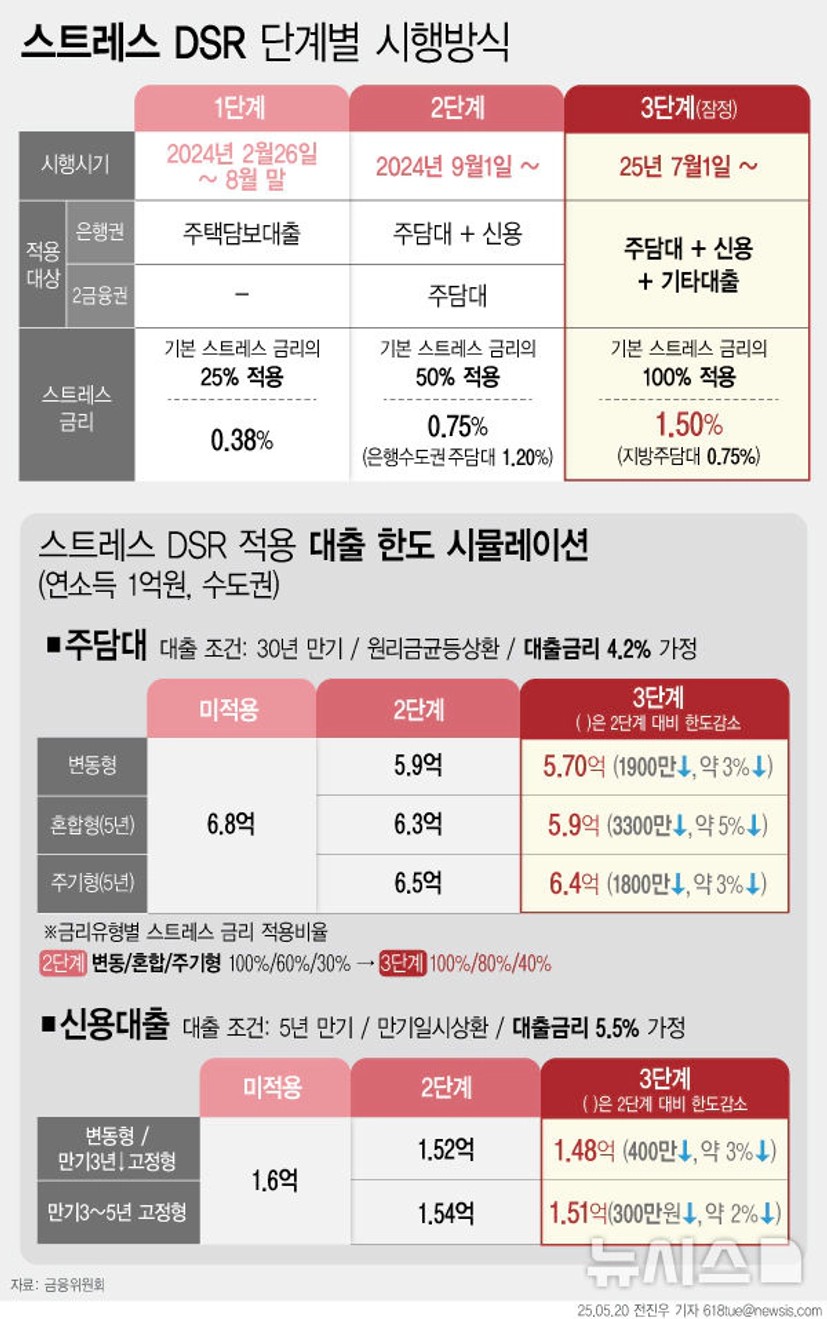

1단계: 2024년 2~8월말 시행 (스트레스 금리 0.38% 적용)

대상: 은행권: 주택담보대출

2금융권: 해당 없음

총대출액 6억 원 초과

실수요자 중심의 수도권 매수세가 약간 위축 되면서 고가 아파트 매수자 부담이 증가 되었지만 주담대에만 적용되므로 고액 주담대를 받는게 아닌 이상 일반 투자자나 실수요자에겐 영향이 미미 했음.(오히려 대출 규제로 인한 영향이 더 컸다고 생각함)

2단계: 2024년 9월~ (스트레스 금리 0.75% 적용):

대상: 은행권: 주택담보대출 + 신용대출

2금융권: 주택담보대출

총대출액 5억 원 초과

특히 수도권 외곽, 지방 소형 아파트 투자자에게도 영향

개인의 소득 대비 상환 가능액 기준이 더 보수적으로 바뀜

실제 적용되는 금리가 대폭 상승

(이자부담 + 심사 문턱 상승)

3단계: 2024년 7월 시행 예정

적용 대상

모든 금융권의 신규 가계대출

(주택담보대출, 신용대출, 기타 대출 포함)

총대출액 별도 금액 기준 없이 전면 적용 대상

적용 금리 (스트레스 금리)

수도권(서울 경기 인천) : +1.5%p 상향 적용

비수도권 : +0.75%p(2025년 12월 말까지 한시 적용)

예시: 실제 대출금리가 4%일 경우

→ 수도권에서는 5.5% 기준으로 상환능력 심사

심사 방식 요약

1. 소득 기준 산정

2. 스트레스 금리를 반영해 월 원리금 계산

3. 40년 만기로 환산

4. DSR(원리금 ÷ 연소득) 산출

5. DSR 기준 초과 시 대출 불가 또는 한도 축소

장점과 단점

장점

1. 개인 재정 리스크 사전 차단

2. 금융 시장 건전성 확보

3. 자산 거품 억제

단점

1. 실수요자도 대출 제한 걸릴 수 있음.

2. 금리 상승기 '지나치게 부수적'일 수 있음

3. 투자자, 1주택자 모두 기회 제한 우려

투자자 입장에서 핵심 체크 포인트

대출 심사 시 “적용금리”가 올라간다.

→ 스트레스 DSR 3단계 시행으로 인해 대출 한도가 줄어들 수 있으므로, 기존의 대출 계획을 재검토 할 필요가 있음. 특히, 전세레버리지를 활용한 투자 전략을 사용하는 월부의 투자방식은 리스크 대비를 더 보수적으로 해야할 필요가 있음.

자기자본 비율의 증가

→ 대출 한도가 줄어들 수 있으므로, 투자 시 자기자본의 비율을 높이는 것이 필요함. 이를 통해 대출 의존도를 낮추고, 안정적인 투자 구조를 마련할 수 있음.

지방 부동산 시장의 기회 탐색

→ 지방 주담대에 대해서는 한시적으로 낮은 스트레스 금리가 적용되므로, 지방 부동산 시장에서의 투자 기회를 탐색 해볼 수 있음. 다만, 지역별 수요와 공급, 전세 수급 등을 분석 필요함.

한도 줄어들기 전 대비하기

→ 2단계 시행 전에도 대출 막차를 타려는 분들이 몰려 자금 마련에 어려움을 겪은 사계사 많음. 3단계가 시행되면 대출 싱행에 직격탄이 올 수 있는 만큼, 미리 대비해두는 것이 유리함.

전세자금대출 스트레스 DSR 3단계 포함

→ 전세대출은 기존 보증서 기준으로 평가되던 구조에서 소득 중심의 심사로 바뀜. 전세레버리지 투자는 전세를 맞춰야 하는데 전세입자의 수요가 줄어들 수 있음. 리스크대비 중요함.

스트레스 DSR 시대, 투자자로서 가져야 할 마음가짐

1. “돈보다 구조를 먼저 생각한다”

감당할 수 없는 레버리지는 축복이 아니라 독이 됩니다.

현금흐름, 상환 여력, 투자 기간에 대한 명확한 구조를 먼저 만들어야 합니다.

마음가짐: "내가 감당할 수 있는 범위 안에서만 행동하자."

2. “속도가 느려도 방향이 맞다면 괜찮다”

빠른 성과보다는 지속 가능한 속도와 구조가 중요합니다.

스트레스 DSR은 시간이 필요한 투자자에게 유리한 제도이기도 합니다.

→ 경쟁이 줄고, 기준 있는 사람에게 기회가 돌아오니까요.

마음가짐: “남보다 느리더라도, 기준은 흔들리지 않겠다.”

3. “준비된 투자자에게 기회는 언제나 있다”

대부분의 사람들은 규제가 생기면 멈춥니다.

하지만 준비된 투자자는 흐름을 분석하고, 규제 속에서도 구조를 설계합니다.

→ 수도권이 막히면 지방으로,

→ 고정금리·DSR·시세하락… 모든 것을 기회로 바꾸는 힘은 판단력에서 나옵니다.

마음가짐: “규제는 기회를 가려내는 필터일 뿐이다.”

4. “나는 내 삶의 사장이다”

김승호 회장님의 『사장학개론』처럼,

투자도 ‘의사결정’과 ‘책임’의 반복입니다.

대출이 줄어도, 금리가 올라가도, 시장이 흔들려도

판단하고, 감수하고, 실행하는 태도가 결국 나를 성장시킵니다.

마음가짐: “내 투자의 CEO는 나다. 나는 매일 경영하고 있다.”

"버티는 사람이 아니라, 구조를 아는 사람이 살아남는다."

출처 입력

이제 더 이상 대출은 쉽게 나오지 않습니다.

상황을 받이들는 자세로

투자 시 ‘스트레스 DSR’을 반드시 계산하고,

‘대출받는 힘’보다 ‘지속가능한 흐름’을 먼저 볼 것

그리고 내 소득 내에서 안전하게 오래 가는 전략을 세우는 것이 중요하다 생각합니다.

빠른 투자보다, 오래가는 투자

많은 돈보다, 안정적인 구조입니다.

“나는 어떤 구조까지 감당할 수 있나?”를 돌아보는 계기가 되면 좋겠습니다.

함께 정보 나누고 기준 만들어 가면 좋겠습니다 😊

읽어주셔서 감사합니다!