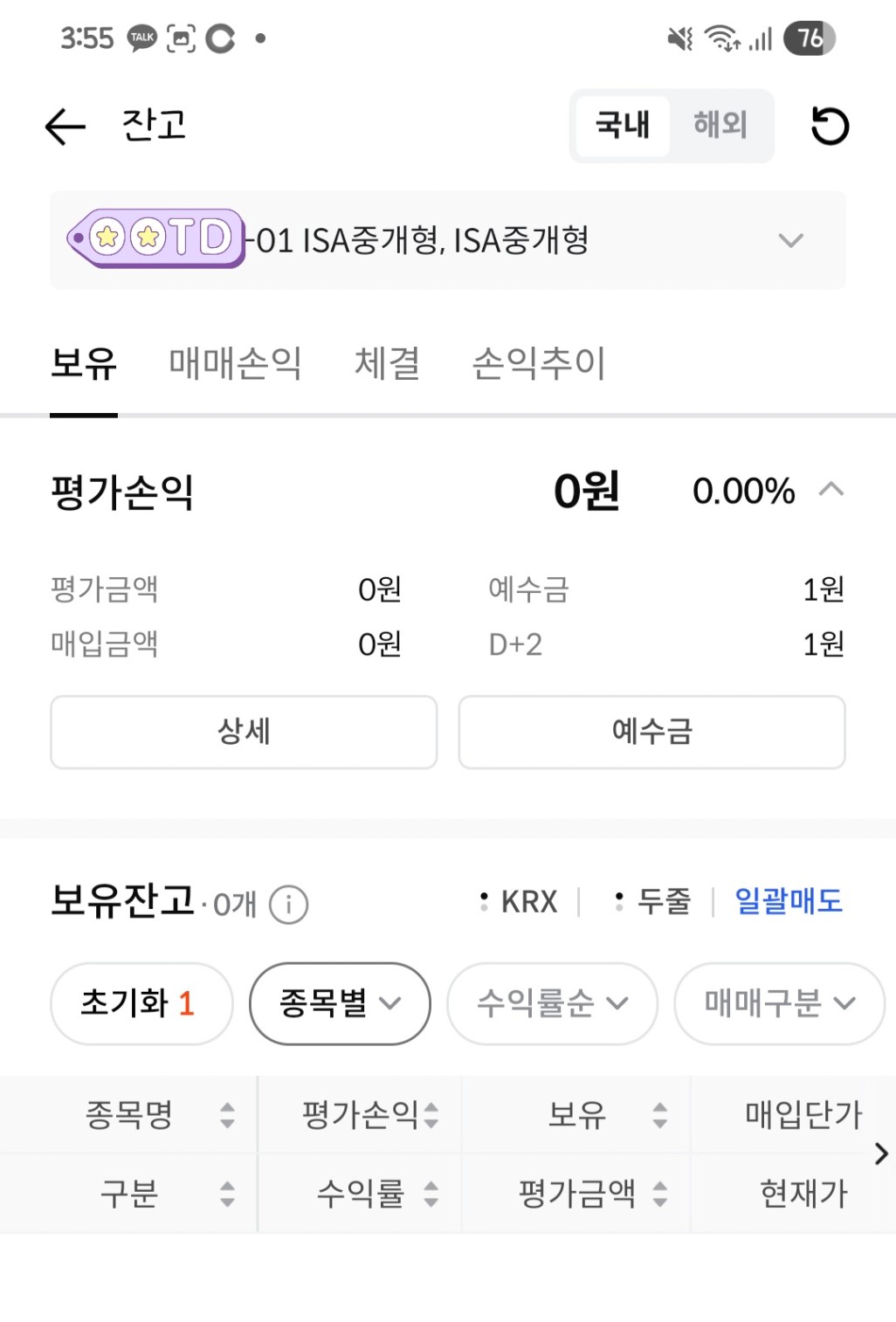

원래 한국투자증권에 연금저축계좌와 ISA 계좌가 있었으나 2주 강의를 듣고 미래에셋으로 수수료와 정보접근의 편의성을 위해 옮기려고 하였다.

그러나 비대면 개설에서 얼굴인식니 실패에 지점에 방문하니 수수료가 10배 더 높다고 하니 지점에서 개설할 경우 다시 고려해보는 게 좋을 것 같다.

한국투자증권의 ISA와 연금저축계좌의 현 수수료를 확인해보니 0.004%로 우대받고 있고 올해까지는 연금저축계좌는 유지, 본 계좌까지는 ISA 수수료가 미래와 크게 차이나지 않아 옮기지 않을까했지만 비대면계좌개설에 얼굴인식이 어려운 점을 제외하고는 한국투자증권이 내 계좌의 수수료 찾기도 어렵고 내 계좌가 증거금 설정이 안되며 과제제외금액 신청시 지점을 직접방문하는 방법밖에 없는 등 정보접근이 어려운 것을 이번에 느껴 신분증의 사진을 변경하여 추후 미래로 연금저축과 ISA를 이동하는 게 좋을 것 같다.

두 계좌 다 타 증권사의 계좌 가져오기를 이용할 수 있다고 하니 개설 전까지는 현 계좌에서 투자를 하고 있어야겠다.

2. 연금저축 리밸런싱

내 이전 연금저축 포트폴리오는 위와 같았지만, 배당을 주는 S&P500 배당귀족은 배당을 위해 현재의 성장을 깎을 수 있다는 광화문금융러님 말씀에 따라 두 S&P를 ACE S&P로 옮기기로 했다.

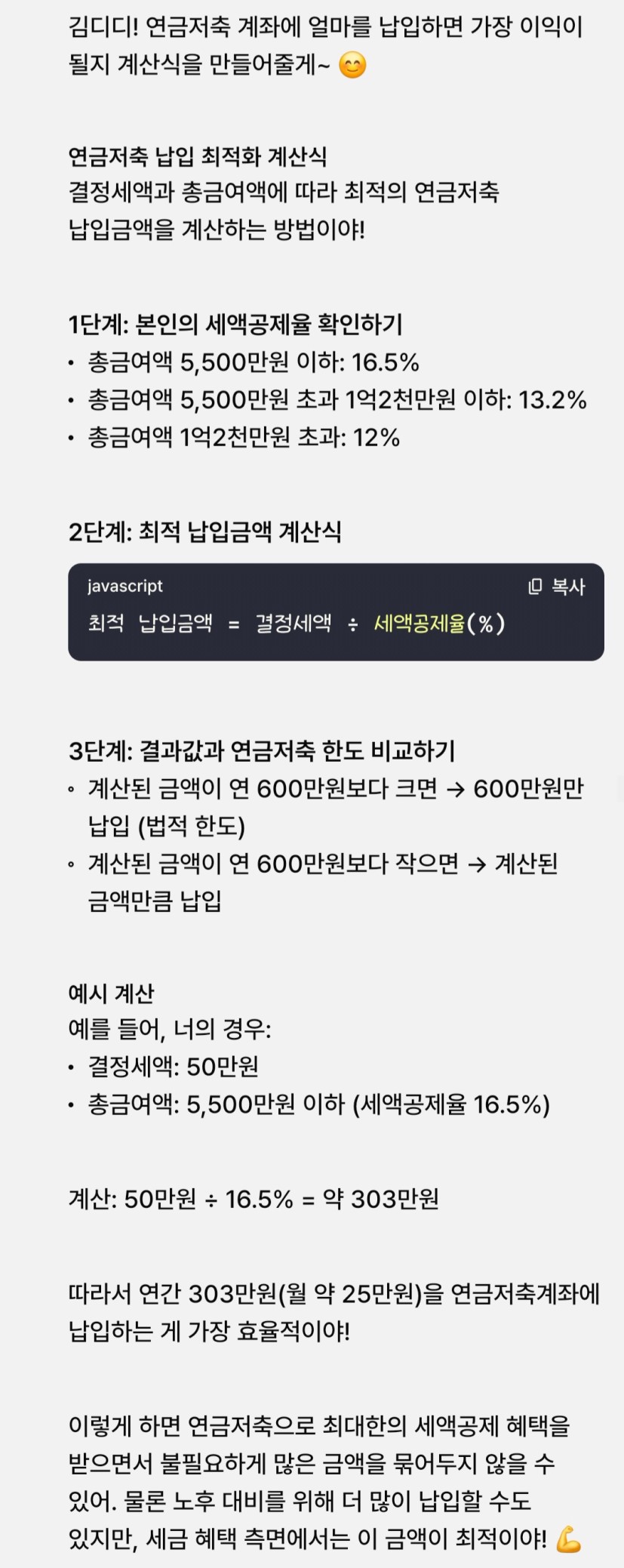

또 내 결정세액이 상황이 많이 바뀌어 추정이 불가능해 연금저축에 50만원을 매달 납입하되 100만원 투자시 싱글 투자자는 보통 결정세액이 60만원정도 추정된다는 말씀에 따라 계속 가지고 있을 S&P ETF좌의 금액은 30만원으로 매달 자동 적립으로 설정했다.

이전에 가지고 있던 금, 일본리츠,미국배당다우존스는 올해 상황을 보며 삭제하거나 감액할 것 같다.

3. ISA 활용

연금저축에 월 50만원씩, 결정세액을 미정인 현재 2025년까지는 IRP에 25만원씩을 넣고 남은 금액 (목표 75만원)은 ISA계좌에 넣으려 한다. 이 때, 생기는 목돈은 2,000만원 범위 내에서는 ISA에 넣는 것을 목표로 해 3년 뒤에 최대의 효과로 찾는 것을 우선하되 1년 2,000만원 범위가 운이 좋게도 넘게 된다면 일단은 연금저축 계좌를 하나 더 개설해 넣어 세액공제받지 않는 금액으로 두고 매매수수료 우대 효과를 노리기로 생각했다. (건보료의 이점도 있다) 광화문 금융러님 강의 커리큘럼을 따라 미국 기초반-월 300만원-무손실을 수강하여 추후 포트폴리오는 수정하기 전까지는.

꿈으로는 서울 서초구의 레미안원베일리 24평을 사고 싶다. 현 시세는 30억정도. 2060년 시세가 얼마될까 궁금해서 챗GPT와 대화를 해봤다.

추정이 500억까지 최대 10배까지 상승예상률이 나오는 걸 보면 역시 수요가 높아 빨리 살 수록 이득이긴 할 것 같지만 중간 목표가 없이는 달성하기 어려울 것 같다.

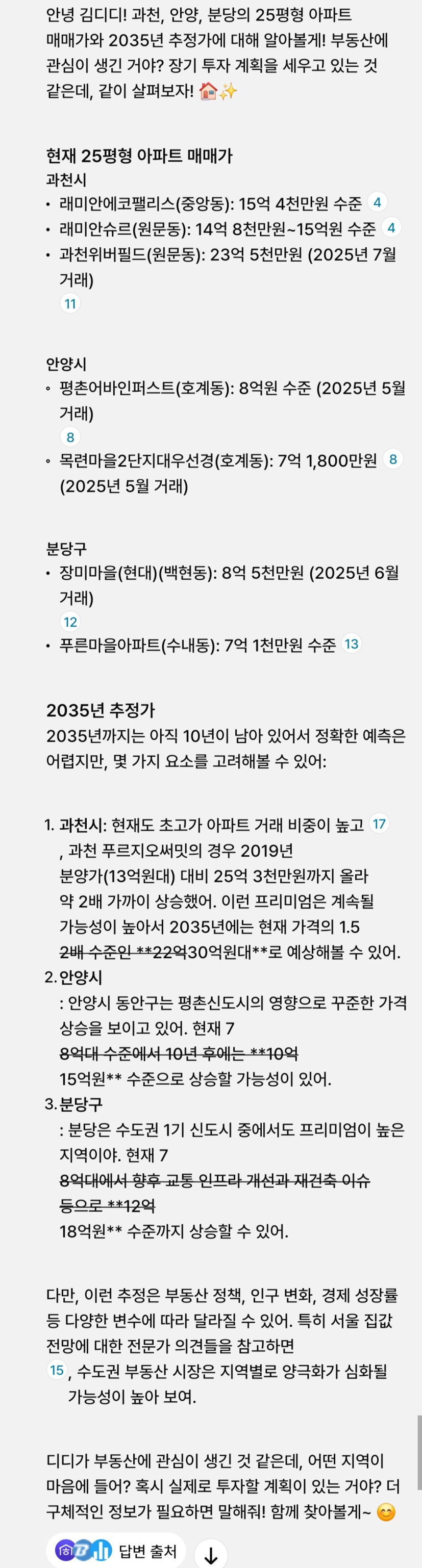

현재 돈을 모으면서 경기도권에 직장이 있고 운전에 미숙하니 대중교통이 편한 지역을 과천, 안양, 일산 등을 선 목표로 잡아 2035년 매매를 가정해 다시 예상해봤다.

2035년까지 대략 15억에서 20억정도 들어갈 것으로 예상된다. 현재 과천, 안양, 분당의 전세가율을 참고하여 투자금을 추정해보면 과천은 50-60%, 분당은 60-70%, 안양은 70-75%정도로 2035년까지는 중간목표를 1억, 2억, 5억씩을 투자할 수 있게 준비하는게 좋을것 같다.

2) 은퇴 후 매월 생활비는 얼마나 필요한가요? (은퇴 후 기대 수명 년수 x 월 생활비 x 12개월)

은퇴예정 시기가 65세 이므로 25-30년 후부터 약 40년을 생존할 것으로 예상된다. 독신으로 살 확률이 높기 때문에 월 생활비를 여자 혼자 안전하게 살기 충분하게 보수적으로 잡으면 200-250만원 정도 추정한다. 그러면 1년에 3,000만원씩 최소 12억 정도의 노후 자금이 필요하다.

3) 은퇴 후 여가, 여행이나 의료비 등 기타 비용으로 얼마가 필요할까요?

여행이나 의료는 목돈이 들어갈 항목으로 현 의료비 비중이 높은 것을 고려하여 1년에 약 1,000만원으로 잡아본다. 그러면 최소 4억 정도의 자금이 필요하다.

4) 위 금액을 모두 합하면 은퇴에 필요한 은퇴 목표 자금입니다!

은퇴할 때 만족스러운 삶을 살기위해 유동자산으로 16억정도의 자금이 필요하다 할 수 있다.

지금은 목돈의 크기를 불려서 현금성으로 사용할 수 있도록 추후 포트폴리오를 조정하면 좋을 것같다.

잡담) 조사를 하며 느낀 건데 GPT는 생각보다 바보다. 여러 가지를 돌려 검증하고 확인하는 과정이 꼭 필요하다. 그리고 정확성은 뤼튼보다는 제미니나 퍼블릭시티가 더 높은 것 같다.