1. DAY1 강의를 듣고 느낀점, 적용할 점

투자자의 기본은 수익률 계산⭐️

일상에서 공기의 중요성을 잊고있듯 기본을 잠시 잊고 살때가 있다.

나는 이 수익률 계산을 제대로 하고있었는가? 돌이켜보면 그냥 기계적으로 임보에 해왔던것 같다.

내 필요 노후자금을 알고,

목표 수익률을 명확히 하고,

수익률 달성이 가능한 단지인가?

를 생각하고 인지하고 이번달 단지분석, 투자후보 선정을 해야겠다.

2. 수익률 계산기를 통해 나온

나의 은퇴 목표 금액, 목표 연수익률,

가능한 은퇴 시기는 언제인지 적어보세요.

요즘 더 좋은 투자, 더 많이 벌 수 있는 투자는 어떤 물건일지

내가 할 수 있는 것 중 제일 좋은것은 무엇인지 생각하다보니

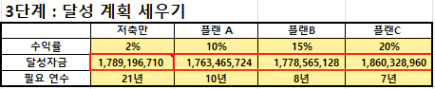

플랜 ABC에 해당하는 필요 연수를 작성할 때,

당연히 A보다 C가 더 좋은 투자이니까 훨씬 더 적은 연수가 들어갈 것이라고 당연하게 생각하고 있었다가

생각보다 차이가 없는 것에 띵 충격을 받았다.

튜터님들이 늘 말씀하시는

최고의 투자보다 최선의 투자를 하면 된다는 말씀이 진짜 이런거구나! 다시한번 깨달았다.

아무 결과도 내지 않는 것이 최악이다.

20%의 수익률을 내지 못하고 그 절반만 내더라도 10년안에 자산을 키울 수 있다.

덜 좋은 투자더라도 안하는 것보다는 행하는 것이 낫다.

아무런 투자의 결과를 내지 않은 채 저축만 한 사람 대비

투자 연수익률 10%를 낸 사람은 11년을,

투자 연수익률 20%를 낸 사람은 무려 14년의 시간을 더 번다.

은퇴 목표자금은 18억,

희망 은퇴 시기는 40세,

투자 연수익률 20%를 낼 경우 은퇴 가능 시기는 38세로,

은퇴 가능 시기보다 희망 은퇴 시기가 더 늦은 해피한 상황임을 확인했고

그러기 위해 저축과 더불어 오래도록 투자자로서 꾸준히 투자를 지속해야겠다고 재차 다짐했다.

강의 없이 임장하고 있는 이번 달,

부담없이 신청했는데

덕분에 중요한 부분을 다시한번 다지고 갈 수 있게 해주셔서

월부에 감사할 뿐이다.

댓글