안녕하세요, 강준입니다.

한국시간 18일 새벽 3시에 미국 연방공개시장위원회(FOMC)가 금리 정책을 발표합니다. 시장은 금리 인하를 기정사실화 하고 있는데요, 저 또한 같은 생각입니다.

저는 지난 8월 부터 꾸준히 시장을 추적하며 금리 인하 가능성에 대해 많은 글들을 다뤄왔는데요, 이번 글에서는 지금까지 다룬 글들을 종합해 시장이 왜 지금 금리 인하에 베팅하고 있는 중인지 다뤄보려 합니다. 바로 시작해보겠습니다.

8월 1일 발표된 7월 비농업 고용보고서 📃

금리 인하에 대한 기대감 시작은 8월 1일에 발표된 7월 비농업 고용보고서 였습니다. 이는 이 보고서가 금리 동결을 외칠 수 있었던 근간이 깼다는 점에 기인합니다.

지금껏 파월 의장이 트럼프의 금리 인하 압박에도 5연속 꿋꿋히 동결을 내왔던 근간은 바로 ‘견고한 고용시장’ 이었습니다. 즉, 관세로 인해 경기 침체가 우려 되어도, 파월은 아직까지 고용시장이 탄탄하니 경기 침체에 대한 우려보단 물가 상승에 경계할 필요가 있다는 입장이었죠.

하지만 이 당시 고용 보고서에서는, 비농업 일자리가 7만 3000명 증가하면서 예상치(10만명)에 못 미친 것도 모자라 지난 5,6월 일자리 증가폭이 조정되면서 무려 25만 8000명 일자리가 하루아침에 증발해버렸다는 내용이 보도 되었습니다.

파월 의장이 금리 동결을 할 수 있었던 ‘명분’ 자체가 흔들리기 시작한 순간이었던 것입니다.

9월 5일 발표된 8월 비농업 고용보고서 📃

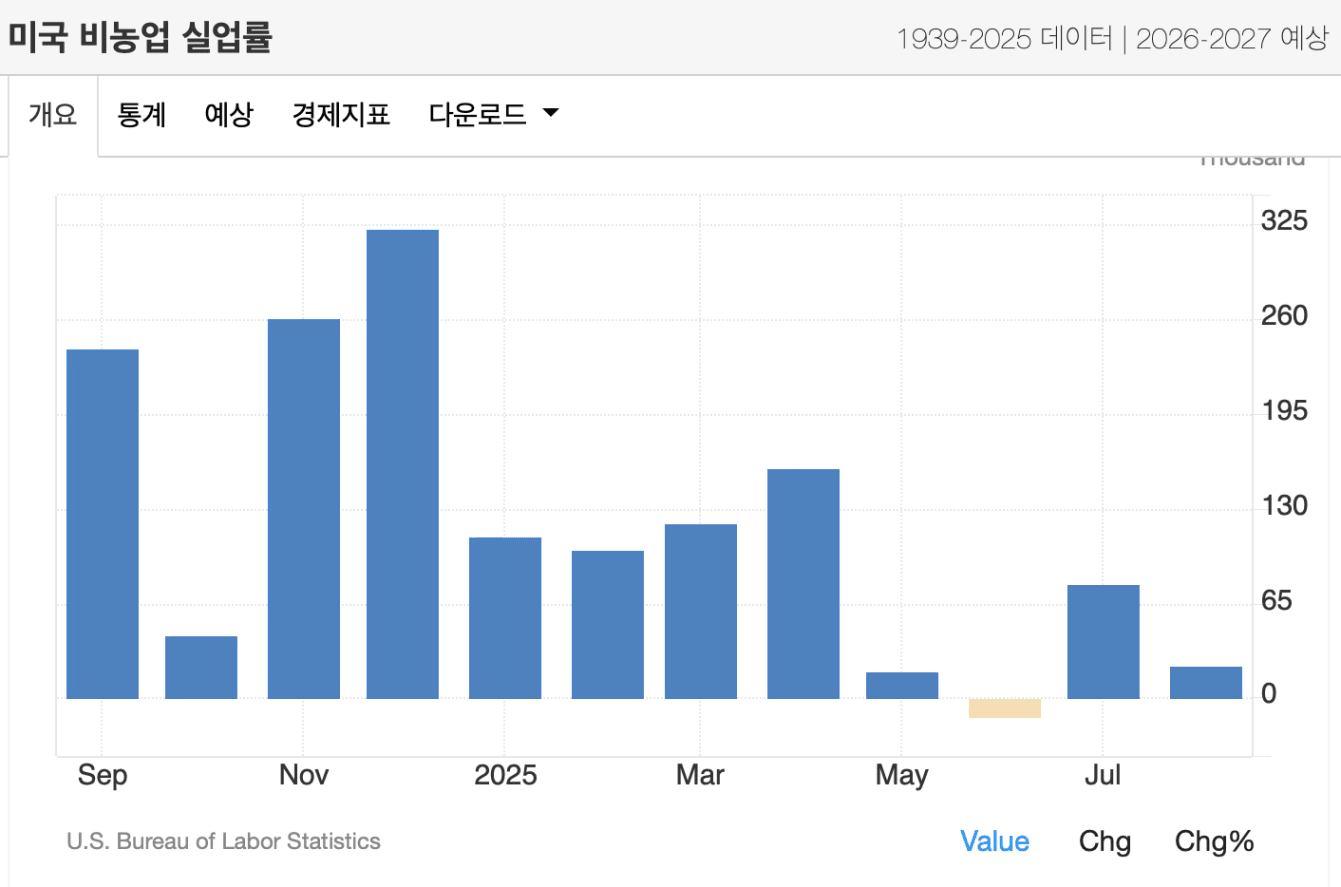

여기에 더해 금리 결정에 영향을 미칠 수 있는 고용보고서가 한번 더 발표 되었습니다. 9월 5일에 발표된 8월 비농업 고용보고서에서도 반전은 없었습니다.

이 당시 보고서 내용에는 8월 비농업 부문 일자리가 전월보다 2만 2000명 증가하는 데 그쳤다고 발표했었는데요, 이는 당시 다우존스가 집계한 전문가 전망치(7만 5000명)를 크게 밑도는 수치였습니다.

아래 지표는 미국의 비농업 부문 고용의 증가세 추이가 어떤지 보여주는데요, 보시면 얼마나 급격하게 줄어들고 있는지 한 눈에 확인하실 수 있습니다.

고용시장이 이처럼 급격히 얼어붙는다는 것은 곧 소비 위축 -> 경기 둔화로 이어질 가능성이 크다는 뜻입니다. 이는 파월 의장이 금리 동결에 전제로 깔아두었던 ‘아직까지 고용시장이 탄탄하니 -> 경기 침체에 대한 우려보단 물가 상승에 대해 더 경계해야 한다’ 를 다시 한번 깨는 순간이었습니다.

9월 11일 발표된 물가 상승 지표(CPI) 🎮

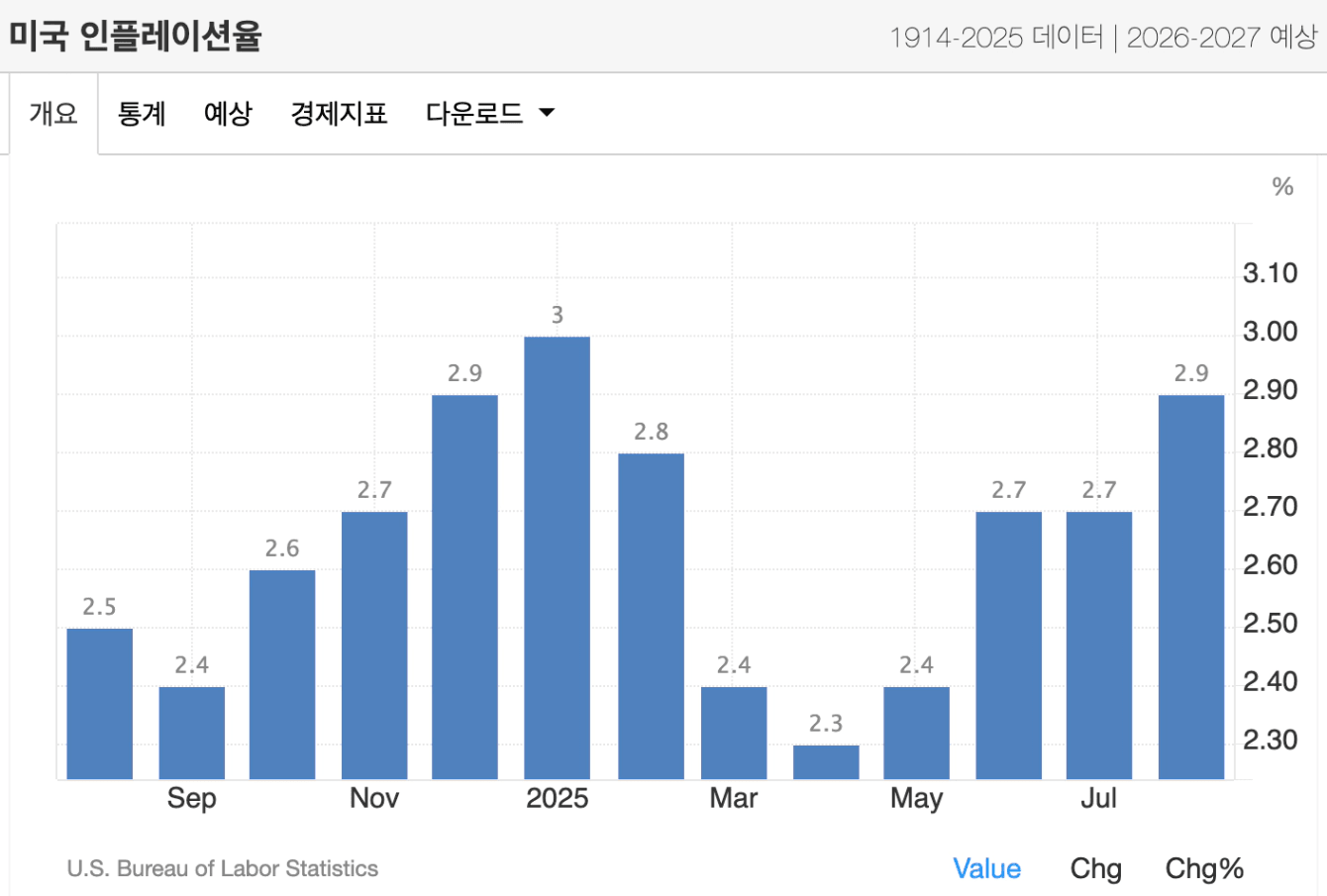

이번 금리 정책이 발표되기 전, 마지막으로 금리 결정에 영향을 줄 수 있는 소비자물가지수(CPI)가 9월 11일 발표되었습니다. 아래 지표를 보시면 8월 물가가 전년 대비 2.9% 상승했다는 것을 확인하실 수 있습니다.

또한, 3월의 전년대비 물가 2.3% 상승을 저점으로 상승세가 더욱 가파르게 오르고 있음을 확인하실 수 있습니다. 처음에는 이 지표가 파월의 전제 ‘물가 상승에 경계할 필요가 있다’ 에 부합해 금리 인하에 대한 가능성이 축소 되지 않았을까 하는 생각이 있었습니다.

하지만 시장은 금리 인하 가능성을 거두지 않는 모습을 보였습니다. 기준금리에 가장 예민하게 반응하는 2년물 채권 금리는 곧바로 상승하지 않았고, 후에는 오히려 계속 떨어지는 모습을 보여줬습니다. 또한, 대표적인 위험자산으로 평가받는 비트코인 조차도 계속 상승하는 모습을 보여왔습니다.

이는 시장이 2.9%의 물가 상승에도 파월 의장이 경기 침체에 초점을 둬 금리를 인하할 것이라고 판단 했다고 볼 수 있습니다.

금리 인하에 베팅할 수 있는 이유🎰

분명 다른 요인도 있겠지만, 제가 생각할 수 있는 선에서 시장이 계속해서 금리 인하에 베팅하고 있는 이유는 8월 22일 잭슨홀 미팅에서의 발언 때문이지 않을까 싶습니다.

당시 파월 의장은 연설에서 다음과 같은 발언을 했습니다

“ 노동시장이 그 대표적 사례입니다. 7월 고용보고서에 따르면 (중략) 실업률은 4.2%로 여전히 역사적으로 낮은 수준을 유지했지만, 노동공급 둔화와 함께 수요가 같이 줄면서 ‘균형 같지만 불안한 균형’이 만들어졌습니다. 이로 인해 향후 실업 증가 리스크가 높아지고 있으며, 만약 현실화 된다면 급격히 진행될 수 있습니다.”

“GDP 성장률도 둔화했습니다. 주된 원인은 소비 둔화입니다. 이는 잠재 성장률 자체가 낮아졌기 때문일 수 있습니다.”

여기서 ‘향후 실업 증가 리스크가 높아지고 있으며, 만약 현실화 된다면 급격히 진행될 수 있다’는 발언, 그리고 ‘GDP 성장률 둔화의 주된 원인이 소비 둔화’라는 발언은, 곧 파월 의장이 1) 고용 리스크에 초점을 뒀다는 것과, 2) 이에 금리 인하 가능성을 열어둔 것으로 해석할 수 있습니다.

즉, 잭슨홀 미팅에서 파월 의장이 고용 리스크에 인정 했다는 직접적인 발언은, 이후에 발표된 CPI에도 불구하고 의심을 거두지 않는 중요한 요인중 하나가 되었던 것입니다.

결국, 계속 악화되는 고용지표, 잭슨홀 미팅에서의 파월 의장의 발언, 여기에 더해 트럼프의 지속적인 압박은 시장이 금리 인하에 과감하게 베팅하게 하는 요인이 된 것입니다.

그렇다면 앞으로는?🤔

단, 이번 금리 인하는 성장을 촉진하기 위한 것이 아닌 경기 침체를 1) 대비하거나, 2) 대응한다는 데에 맞춰져 있습니다. 만약 성장을 촉진하기 위한 금리 인하라면 의심없이 위험자산에 투자해도 될 것입니다. 하지만 경기침체에 초점을 맞춘 금리 인하는 되려 위험자산 가치가 하락할 수 있는 요인이 될 수 있습니다.

그럼에도 불구하고 위험자산 가격은 꾸준히 상승하고 있습니다. 이는 유동성 기대와 더불어, 투자자들이 금리 인하를 경기 부양 신호로 해석하고 있기 때문입니다. 결국 향후 흐름은 실물지표가 실제로 회복 국면으로 이어지는지, 혹은 침체 우려가 현실화 되는지에 따라 갈릴 가능성이 높습니다 지금은 오히려 시장의 낙관론에 휩쓸리기 보다는, 지표의 방향성을 확인하며 보수적으로 접근할 필요가 있는 구간으로 보입니다.

🌐 흐릿한 세상 속, 선명한 판단을 위해

흐름을 읽는 자에게는 기회가, 지나친 자에게는 위기가 다가옵니다.

Ecoverse는 혼란스러운 현대 사회 속에 ‘핵심 정보를 파악하고, 무엇을 판단해야 하는가’를 함께 고민합니다. 쉽고 빠르게, 그러나 깊이 있는 정보에 ‘선명한 필터’를 드릴게요.

👉 지금 구독하고, 한 발 먼저 흐름을 읽어보세요!(클릭)

사진 출처 : 백악관

댓글

안녕하세요. Ecoverse님!

좋은 글을 작성해 주셔서 감사합니다. Ecoverse님의 글을 인기글로 지정하였습니다.

-월부 커뮤니티 운영진 드림-

어제의 인기글도 보고 싶다면? 👉 https://weolbu.com/community?tab=100144&subTab=111