안녕하세요 저는 내년1월에 결혼을 앞둔 예비 신부입니다.

8월에 내집마련 중급반+임장을 열심히 수행하여

8월말 염창동에 있는 570세대정도 되는 아파트를 매매 하였습니다.

예비남편: 작년 세전연본: 1억7천

저: 7천 입니다.

현금: 3억 있습니다.

현재 계약금 9천2백을 낸 상태이고

다음달에 잔금 2억을 치루게 됩니다.

저희의 플랜은 원래 예비남편이 주담대 6억을 받는거였는데

공동명의하는게 나중에 세금문제로 좋다해서 계약서에는 공동명의로 했습니다.

이제 12월 잔금때 약 6억 3~5천정도 금액이 필요한 상황인데

부사님이 알려준 대출상담사 말로는 공동명의로하지만 혼인신고를 안하면

오히려 대출금이 더 줄어든다고 하더라구요

4.8억정도 대출가능하다고 했다고 합니다.

그럼 저희는 약 1억정도는 신용대출 받고

제가 교직원공제회라는(중도상환수수료가 없는) 곳에서 대여를 받으면-→8천만원

될것 같습니다..

근데 공동명의로 하다보니(혼인신고를 안한)

생각보다 신용대출도 끼게 생겼고 월에 많으면 400~500정도 나갈것 같아요…

이 방법 뿐일까요?

다음주에 은행 돌면서 상담가기로 했는데 고견 여쭙습니다.

2년정도는 아기생각이 없어요…

월부 앱을 설치하고, 답변에 대한 알림🔔을 받아보세요!

앱을 설치하는 방법은 앱 출시 공지사항 ← 여기 클릭!

댓글

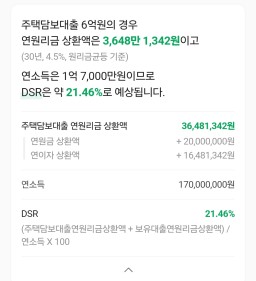

야무진찌오닝님 안녕하세요 먼저 내집마련 축하드립니다. 현재 주담대 6억까지 나오고 더해서 스트레스 DSR 3단계이기에 40% 까지 나옵니다. 만약에 남편분께서 부채가 없으시다면 제가 계산해본 바로는 주담대 6억이면 DSR 40% 이하라서 실현 가능해보입니다. 해당 관련해서 전문가 상담 "네이버 엑스퍼트" 받아보시거나 다른 대출상담사도 알아보시면 좋을 것 같습니다

야무진찌오닝님 안녕하세요! 대출 문제로 고민이 많으시겠습니다. 6월 27일 발표 된 대출 규제에는 혼인신고를 하지 않고 공동명의로 매수하는 경우에 대해서는 언급이 되지 않았습니다. 만일 대출 상담사분의 말씀이 맞다면 이는 은행 자체적인 정책일 가능성이 있습니다. 이는 은행 창구에서 상담 받아보시는 것이 가장 정확합니다. 다음주에 은행 돌면서 상담하실 계획이라고 말씀해주셨으니 잘 상담 받아보시고 주담대 받을 수 있는 방안 마련해보시면 좋겠습니다. 모쪼록 잘 해결되기를 응원합니다:)