안녕하세요.

오지랖 때문에 한가할 수 없는 부동산 투자자 (안)한가해보이입니다.

최근 치솟는 금가격·부동산 관련 지표·생활 물가를 보시고 마음이 복잡하실꺼 같아요.

왜 ‘저축’만으로는 안 되는가?

저축은 자본주의에서 필수적인 첫걸음입니다.

그러나 물가보다 느린 수익을 보인다면 실질 수익은 후퇴하는 것과 같습니다.

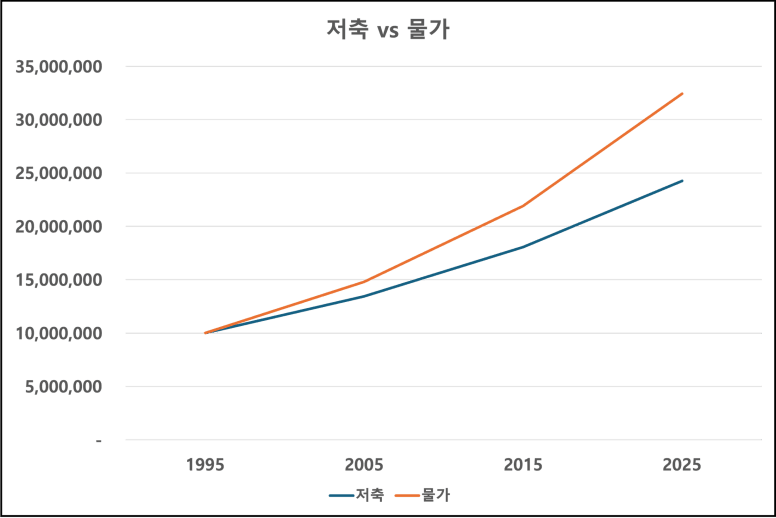

저축 vs 물가

1995년에서 2025년까지의 저축과 물가의 변화를 비교해 보겠습니다.

명목상으로 돈은 2.43배가 되었지만, 물가는 3.24배 올라 따라잡지 못합니다.

한 눈에 이해하기 쉽게 1995년 저축과 물가의 지수를 100으로 놓고,

2025년의 저축과 물가의 지수를 1000만원의 단위로 바꿔 그래프로 비교해 보았어요.

1995년 열심히 모은 1000만원을 30년간 저축의 결과는 2427만원입니다.

같은 1000만원으로 살 수 있었던 물건은 2025년 3243만원이 필요하게 된 것입니다.

쓰지 않고 저축만 했는데 실상은 -816만원이 된 것이죠.

같은 ‘돈값’으로 보면 약 25%의 구매력이 줄었든 것입니다.

저축은 필수의 첫 단추입니다.

다만, 중장기로는 물가 상승보다 완만한 상승을 보이는 저축만으로는 뒤쳐진다는 것이 명확합니다.

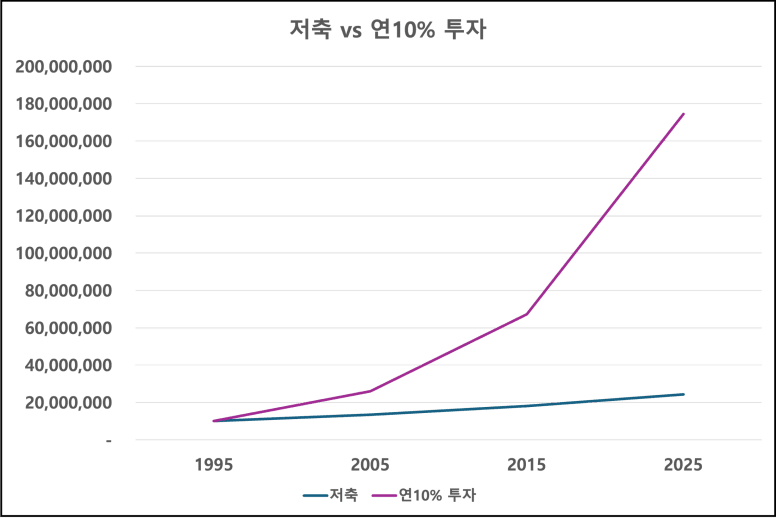

저축 vs 연10% 투자

1995년에서 2025년까지의 저축과 연10% 수익을 거두는 투자의 결과를 비교해 보겠습니다.

명목상으로 돈은 2.43배가 되었지만, 연10% 수익을 거둔 투자의 결과는 17.45배 올라

복리의 기울기 차이가 눈덩이처럼 벌어지는 것을 확인할 수 있습니다.

한 눈에 이해하기 쉽게 1995년 저축과 투자의 지수를 100으로 놓고,

2025년의 저축과 투자의 지수를 1000만원의 단위로 바꿔 그래프로 비교해 보았어요.

위에서 본 것처럼 1995년 열심히 모은 1000만원을 30년간 저축의 결과는 2427만원입니다.

같은 1000만원으로 투자를 통해 연10% 수익을 거둔 결과 2025년에는 1억7449만원으로 바뀌어 있습니다.

저축만 하지 않고 적극적인 투자를 통해 1억5000만원 이상의 차이가 발생하게 된 것이죠.

지금 해야할 것, 하나

“환경 탓보다, 내가 당장 할 수 있는 것만 집중하자.”

금리·규제를 바꾸긴 어렵습니다.

대신 오늘 할 수 있는 것을 찾아서 해 보는 것이 중요합니다.

(1) 예산 구조화

DSR/원리금 상한을 보수적으로 잡고, 10년 현금흐름을 시뮬레이션 해 봅니다.

비상자금(6~12개월) → 기본 저축(자동이체) → 투자종잣돈 순서로 구조화 해 보는 것이 필요합니다.

(2) 가격 판단의 기준 바꾸기

호가가 아니라 실거래와 대체할 수 있는 단지 대비 메리트를 비교해 봅니다.

같은 생활권이라도 ‘선호동/라인→먼저 오름, 비선호 라인→뒤늦게 따라옴’을 이해합니다.

(3) 레버리지의 재해석

“대출 이자=무조건 악”이 아니라 가격 조정폭 ≥ 이자 비용이면 조건부 기회인 것을 다시 떠올립니다.

잔금·특약·옵션 등 협상 카드로 비용을 가격에 반영해 보는 것이 필요하죠.

(4) 직접 입주가 어려우면 돌아가기

전세 레버리지로 선매수 후 입주 타이밍 조절하는 것도 고려해 봅니다.

지금 해야할 것, 둘

“기회는 사이클의 빈틈에서 온다.”

상승·하락은 직선이 아닙니다.

호가만 높고 실거래가 멈추는 구간,

또는 선호단지에서만 과열되고 비선호 라인은 아직 유연한 구간이 반복됩니다.

행동 시그널 3가지를 기억하세요.

(1) 거래 급감 + 호가 고집 → 호가-실거래 간극 확대를 숫자로 확인

(2) 온도 전이 전의 비선호 라인·동에서 가격 유연 매물 포착

(3) 전세 불안 뉴스 확대 → 선매수+후입주 전략의 협상 여지 커짐

지금 해야할 것, 셋

“항상 지금이 가장 빠르게 시작하는 것이다.”

(1) 조금씩 공부하기

매일 1시간 꾸준히 투자를 위한 시간을 통해, “금리–물가–복리–현금흐름”만 익혀봅니다.

다음으로 시간을 늘려 나에게 맞는 투자 방법(아파트 전세 레버리지 투자)을 찾아 공부를 시작합니다.

(2) 저축 자동화

급여일 +1일 자동이체로 종잣돈 라인부터 분리해 저축을 강제로 시작하는 구조를 만들어 보는 것이 필요해요.

(3) 소액 아파트 투자로 실행

나의 투자금으로 할 수 있는 지역과 아파트 단지를 찾아, 소액 아파트 투자를 해 보는 것이 중요합니다

자본주의에서의 생존 기술은 곧 경제교육입니다.

저축은 첫 단추, 물가를 이기는 건 공부를 통해 준비된 투자를 해 나가는 것입니다.

이자·복리·물가·현금흐름·레버리지·계약 구조를 숫자로 이해해야 합니다.

배운 사람의 투자는 운이 아니라 구조로 이기는 것이죠.

지금도 ‘살 수 있는 곳’은 분명히 있습니다.

다만, 배운 사람의 방식으로 ‘숫자, 계약, 현금흐름, 복리’ 를 이해하고 차분하게 찾아가세요.

댓글

안녕하세요. 한가해보이님!

좋은 글을 작성해 주셔서 감사합니다. 한가해보이님의 글을 인기글로 지정하였습니다.

-월부 커뮤니티 운영진 드림-

어제의 인기글도 보고 싶다면? 👉 https://weolbu.com/community?tab=100144&subTab=111

투자 수익률 10%가 이정도로 큰 차이를 불러온다는 게 너무 와닿습니다!! 반드시 배운 것 지켜가며 해야할 수 있는 것을 해나가겠습니다. 감사합니다!