안녕하세요,

진득하게 자산을 쌓아갈 젠하입니다😊

여러분 혹시

‘야 마포가 20억인데 월급으로 어떻게 사’

‘난 이제 아파트사기는 글렀어…’

라는 생각을 갖고 계신가요??

그렇다면 이 글을 주목해주세요 !!

월급만으로 20억 마포 아파트 사는 법

지금 바로 알려드리겠습니다 😉

(사실 이건 비밀인데… 이러쿵저러쿵)

얼마전 친한 회사친구와

카페에서 이야기하던 중

친구1: 하ㅜ 주식만 아니었어도 더 비싼거 먹을 수 있었을텐데 …

젠하: 너 주식 공부하고해?

친구1: ㅋㅋ주식이 뭔 공부가 필요해 그냥 하는거야

젠하: 부동산은 공부할 생각 없어?

친구1: 야 마포가 20억인데 월급만으로 어떻게 사 ~

주식으로 벌어서 사는 방법 밖에 없어

또 다른날은

대학 동기와 이야기하던 중

친구2: 아 비트(코인)만 믿고 있었는데 진짜 망했다ㅜ

젠하: 너도 그러지 말고 부동산 공부하라니까?

친구2: 맨날 뉴스에 아파트 20억 넘었다 그러는데 어떻게 사 ~

코인으로 한방 크게 버는 방법밖에 없어

사회초년생인 친구들과 이야기하면서

근로소득만으로는 원하는 아파트를 사는 것이 불가능하다는 생각에

무리한 투자를 하고 있다는 것을 깨달았는데요,

혹시 제 친구들과 비슷한 생각을 하는 분들이 있다면

그 생각을 바꿔보고자 이 글을 쓰게 되었습니다.

💡 그래서 월급만으로 살 수 있나요?

네. 살 수 있습니다.

단, 중간과정이 필요합니다.

그 중간과정이 뭐냐구요 ?

바로 ⭐갈아타기⭐입니다.

두 부부의 사례를 예로 말씀드리겠습니다.

첫번째, A 부부

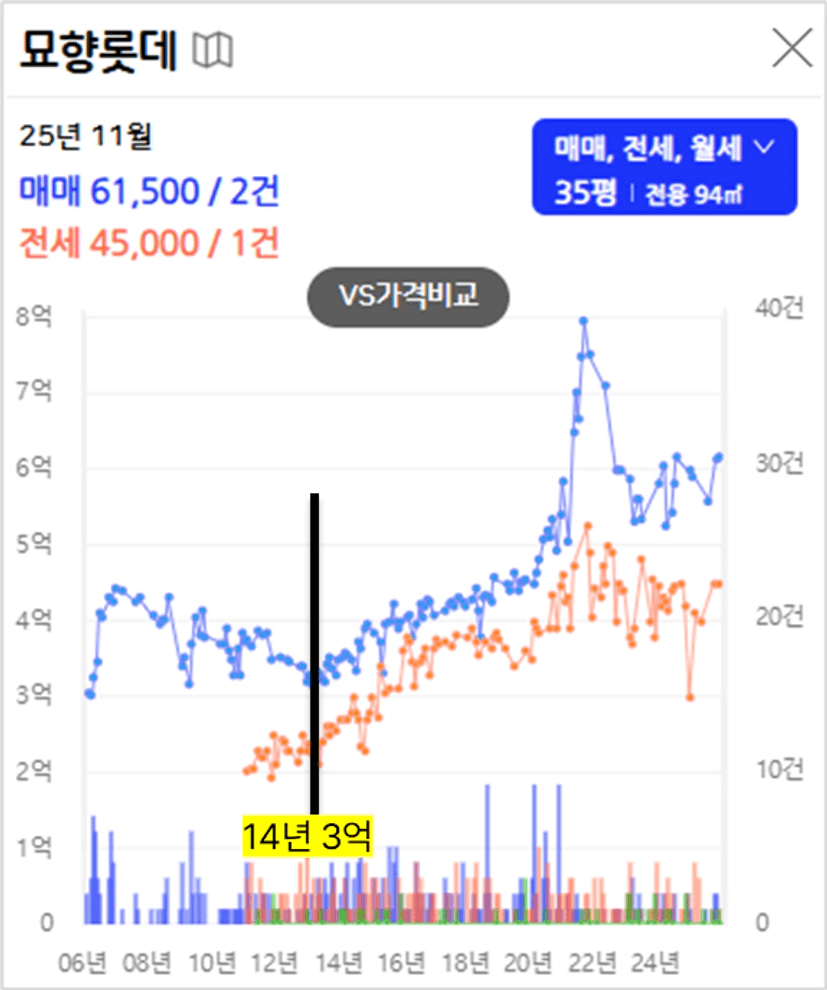

2014년 A 부부는

사회초년생 시절부터 알뜰살뜰 모은 1억으로

결혼과 동시에

산본에 있는 35평 3억짜리 아파트를 매수합니다.

2014년 당시 LTV 70% 까지

주담대를 일으킬 수 있었고

주담대 금리는 3.5% 였으므로

3억짜리 집의 경우 2억까지

대출을 받을 수 있었습니다.

① 매매가 3억 = 저축액 1억 + 주담대 2억

(LTV 70%, 30년만기, 금리 3.5%)

이 경우 원리금은 90만원이었고,

A부부는 연 2000만원 저축 가능했기 때문에

원리금을 제외하면 연 1000만원 저축 가능했습니다.

그리고 2018년,

❗3억짜리 아파트는 올라 4억5천이 되었습니다.❗

A부부의 순자산은 얼마가 되었을까요?

2014년 1억이었던 A부부의 순자산은

✔️기존 1억 + 아파트 상승분 1.5억

+ 14-18년 저축액 4천만원 + 대출 상환금액 1500만원

= 3억500만원이 되었습니다.

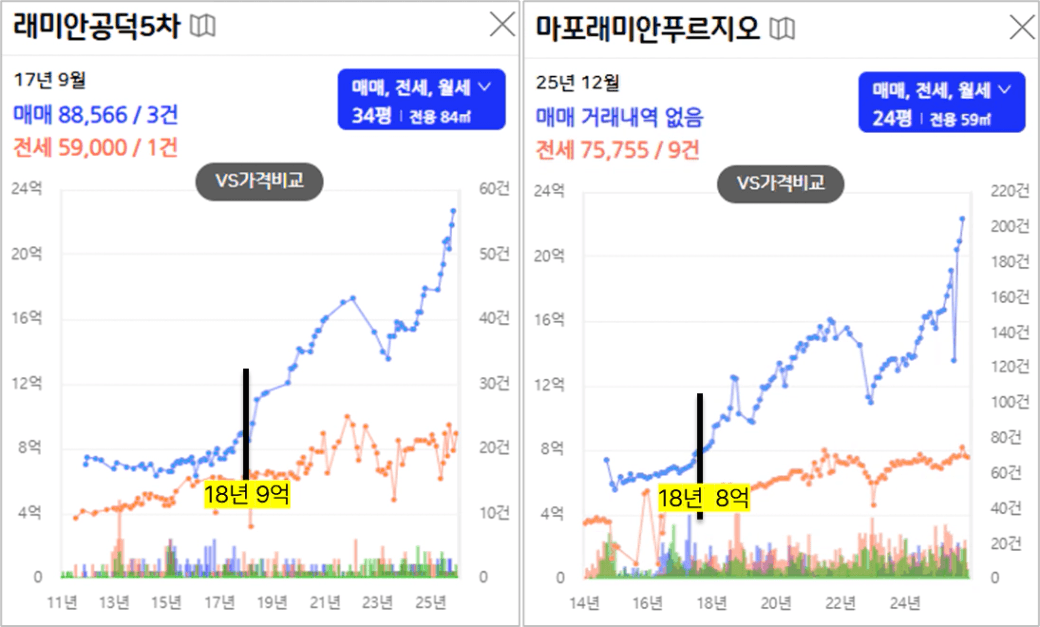

이 때 당시 래미안공덕5차 34평은 9억이었고

3억으로 다시 LTV 70% 로 주담대를 일으키면

충분히 매수 가능했습니다.

② 9억 = 순자산 3억 + 주담대 6억

(LTV 70%, 30년만기, 금리 3.5%)

만약 평수를 줄여 마포래미안푸르지오 25평으로 갔다면

그래도 8억이네요 :)

만약 A 부부가 2018년에는 부동산에 관심이 없었고

상승장이 지난 후에야

부동산에 눈을 떴다면? 😯😯

그럼에도 2023년 A부부의 순자산은

(2018년부터 진급으로 인해

저축액이 연 3천만원으로 늘었다고 가정하면)

✔️기존 1억 + 약 10년간 매매 상승 3억

+ 저축액 1.6억 + 대출 상환 0.3억 = 5.9억이 되고

2023년 LTV 60%로 주담대를 일으키면

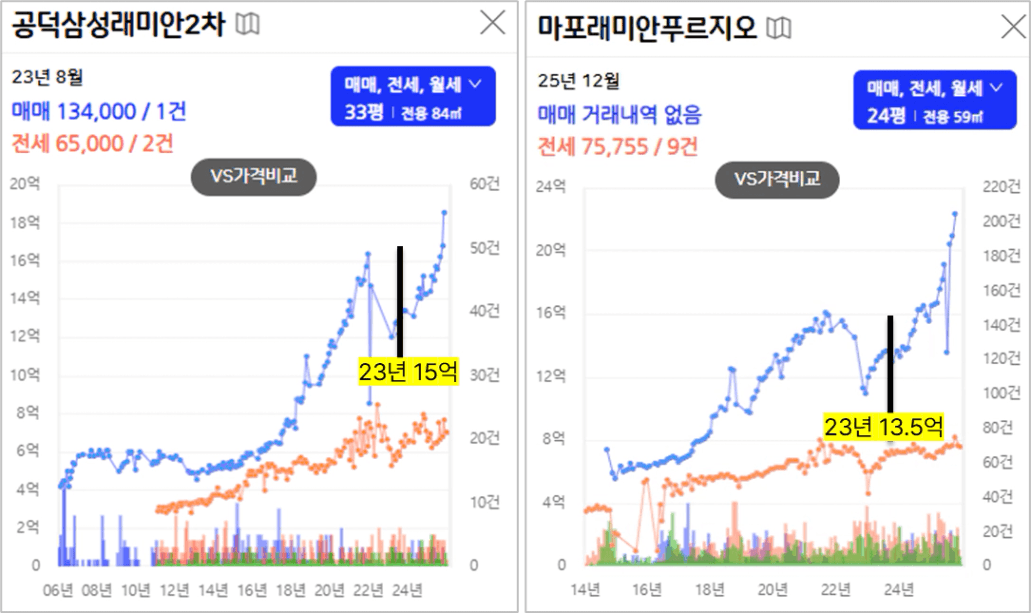

공덕삼성래미안2차 33평을 매수할 수 있었습니다.

② 15억 = 순자산 6억 + 주담대 9억

(LTV 60%, 30년만기, 금리 3.5%)

마래푸 24평은 13.5억 ㅎㅎㅎ

그럼 저축액이 더 적은 B 부부는요?

연 천만원밖에 저축을 못하는 B 부부는

종잣돈이 적은 만큼

부천에 있는 20평대 아파트를

매수할 수 밖에 없었는데요

2014년에 LTV 70% 로 주담대를 일으키면

① 매매가 2억 = 저축액 0.6억 + 주담대 1.4억

(LTV 70%, 30년만기, 금리 3.5%)

이 경우 원리금은 60만원이 되고,

B 부부는 원리금을 제외하면 연 300만원 저축 가능합니다.

모으는 돈은 적었지만

부동산에 눈을 빨리 뜬 B 부부는

4년 후인 2018년,

✔️기존 저축액 0.6억 + 매매가 상승분 1억

+ 4년간 저축액 0.12억 + 원리금상환액 0.2억

= 약 2억의 순자산을 갖게 되었고

당시 6억이었던 구로구 32평 아파트로

평수까지 넓히며 갈아타기를 진행합니다.

② 6억 = 순자산 1.8억 + 주담대 4.2억

(LTV 70%, 30년만기, 금리 3.5%)

그리고 이 아파트는 상승장/하락장을 지나

2023년 10억이 되었고,

✔️기존 1.8억 + 매매 상승분 4억

+ 추가저축액 0.5억 + 원리금 상환액0.35억

= 약 6.5억의 순자산으로

당시 15.5억이었던 마포그랑자이 34평으로

갈아타기를 한 번 더 진행합니다.

③ 순자산 6.5억 + 주담대 9억 = 15.5억

(LTV 60%, 30년만기, 금리 3.5%)

어떠신가요?

여기서 패턴이 보이시나요?

14~18년 4년만에 아파트가 1.5억 오르면서

✔️순자산이 1억 → 3억된 A 부부,

만일 저축만 했었다면?

4년 동안 8천만원밖에 늘지 못했을 겁니다.

뿐만 아니라 순자산이 늘어난만큼,

처음에는 2억만 일으켰던 주담대를

2018년에는 6억까지 일으킬 수 있었고

마포에 입성할 수 있었습니다.

연저축액이 적었던 B 부부는요?

저축액이 적은만큼 투자를 일찍 시작한 덕분에

2번의 갈아타기 만에

✔️순자산을 0.6억 → 1.8억 → 6.5억으로 불릴 수 있었고

✔️1.4억 → 4.2억 → 9억의 주담대를 일으키며

마포에 입성할 수 있었습니다.

그럼 여기서 2가지 중요한 포인트가 나옵니다.

① 저축액보다 아파트 상승분이 더 크며

② 덜 좋은 집에서 더 좋은 집으로 갈아끼운다.

이 2가지를 위해서는

경기도이던 서울이던 일단 집이 있는 것이 너무나도 중요합니다.

(물론 가치가 없는 집이면 곤란하겠지요?)

💡 그래서 지금 당장 아파트를 어떻게 사냐고요?

그럼 지금은 마포처럼 다 20억이 넘는 아파트만 있을까요?

아니요. 조금만 관심을 갖고 들여다보면

10억이 넘지 않은 집들은 물론이고

5억 내외인 아파트들도 여전히 많습니다.

지금 당장은 원하는 집을 사지 못하더라도

한단계 한단계 올라가겠다는 생각로

우선은 본인이 감당가능한 아파트를 매수하고

시장상황을 지켜보면서

갈아타기를 노려보는 것은 어떤가요?

1-2번의 갈아타기로 살 수 있다면

충분히 해볼만한 게임이지 않나요?

<세이노의 가르침>을 보면 이런 구절이 나옵니다.

‘현재 상태를 기반으로 미래를 계산하지 말라’

내집마련이 불가능하다는 생각을 버리고

천천히 관심을 갖고 행동으로 옮겨가시면 좋겠습니다.

감사합니다 🤍