새해가 되면 우리는 결심합니다

“올해는 진짜 돈 모으자!”

가계부 앱을 깔고 재테크 유튜브를 구독하고 절약 다짐을 SNS에 올립니다

그런데 3월쯤 되면 어김없이 통장은 텅장이네요

왜 그럴까요?

우리가 뭔가를 더 해야 해서가 아닙니다

오히려 뭔가를 멈춰야 하는데 멈추지 못해서입니다

사람들은 보통 “뭘 해야 빨리 모으나요?”를 묻는데요

저희는 반대로 생각했습니다

“빨리 모으는 부부는 ‘절대 하지 않는 것’이 먼저 정해져 있다”

그리고 이상하게도…

돈은 ‘열심히 하는 습관’보다

‘새는 구멍을 막는 금지 리스트’에서 더 빨리 모였습니다

안녕하세요 월급쟁이부자들에서 강의와 코칭을 통해

내집마련과 행복한 노후를 돕는 6년차 투자자

Practice Makes Perfect ‘프메퍼’입니다

오늘은 5년 만에 3억을 모으면서

저희가 절대 하지 않는 것을 먼저 풀어볼게요

1) 카드 혜택 때문에 소비를 만들지 않는다

이건 진짜 의외인데요

저희는 포인트, 할인, 적립에 설레지 않기로 했습니다

“3만원 이상 결제 시 7천원 할인”

→ 2만 원짜리 필요가 3만 원짜리 소비로 바뀌는 마법

혜택은 돈을 아끼는 게 아니라 소비의 명분이 될 때가 많았어요

그래서 저희는 규칙이 딱 하나예요

“혜택은 ‘계획된 소비’에만 적용한다”

필요한 지출이 있으면 혜택을 쓰고

혜택이 있다고 지출을 새로 만들진 않습니다

2) 가계부를 “매일” 쓰지 않는다

매일 쓰면 다 잡힐 것 같죠?

저희도 처음엔 그랬는데, 결과는 반대였어요

- 바쁜 날 몰아서 쓰다 포기

- “왜 이렇게 썼지…” 자책

가계부 자체가 스트레스가 됨

그래서 저희는 매일 기록을 포기했습니다

대신 주 1회 20분 ‘결산’만 합니다

가계부는 일기가 아니라 시스템 점검표더라고요

이미 쓴 돈을 두고 따지는 것은 감정만 상하게 할 뿐

통장 잔고를 되돌릴 수 없습니다

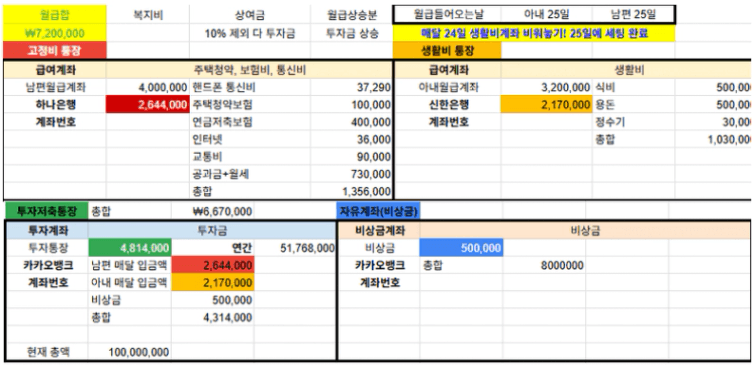

대신 우리는 '선(先) 예산, 후(後) 지출' 원칙을 지킵니다

월초에 각자의 용돈과 생활비 통장에 정해진 금액을 넣으면 끝이예요

그 안에서 배우자가 무엇을 사든 절대 간섭하지 않습니다

통제는 '지출 후'가 아니라

'돈이 들어오기 전'에 시스템으로 끝내야 합니다

3) 우리는 '의지력'을 믿지 않는다

위의 얘기에서 연장선으로

"이번 달은 아껴 써야지"라는

다짐만큼 부질없는 것은 없습니다

우리는 우리의 의지력을 절대 신뢰하지 않고

대신 ‘강제성’과 시스템을 믿습니다

성과급/환급/보너스를 ‘뜻밖의 돈’ 취급하지 않습니다

뜻밖의 돈이라고 생각하는 순간

그 돈은 뜻밖에 소비되며 사라집니다

저희는 보너스가 들어오면 먼저 이걸 합니다.

1) 목표에 따라 분배(부채/저축/투자/여행 등 비율 고정)

2) 딱 “기분값”만 떼어 쓰기 (중요: 전액 쓰지 않기)

“한 번뿐이니까”라는 말이 반복되면

한 번뿐인 돈은 계속 사라지더라고요

월급이 들어오면 우리가 손쓸 틈도 없이

저축액이 먼저 빠져나가도록

자동이체 시스템을 촘촘히 짜 뒀습니다

통장을 쪼갠 후 자동이체를 걸어 넣고

그 시스템 안에서 소비하는 겁니다

(관련하여 이전에 쓴 글 참조 - 양식도 들어있어요)

그 과정은 투명하게 공개했습니다

서로를 감시하는 에너지를 아껴

돈을 더 벌 궁리를 하는 게 낫습니다

신용카드는 자르고 눈으로

돈의 흐름을 볼 수 있는 체크카드만 씁니다

저축은 남은 돈으로 하는 게 아니라

쓰고 싶은 유혹을 느끼기 전에 '증발'시키는 것입니다

재테크 고수는 의지가 강한 사람이 아니라

의지를 발휘할 상황 자체를 만들지 않는 사람입니다

4) 우리는 '돈 없다'는 말을 입 밖으로 내지 않는다

절약하는 부부들이 가장 많이 하는 말실수가

"우리 돈 없어, 거지야"라는 자조 섞인 농담입니다

하지만 우리는 절대 "돈 없다"고 말하지 않습니다

대신 “그건 우리의 우선순위가 아니야”라고 말하죠

"돈이 없어"는 무능력과 결핍을 암시하지만

"우선순위가 아니다"는 주체적인 선택과 집중을 의미합니다

뇌는 우리가 내뱉는 말대로 작동합니다

'여행 갈 돈이 없는 게 아니라

서울에 집 사는 것이 더 중요해서 여행을 '안' 가는 것이다'

실제로 이 작은 언어 습관의 차이가 긴축 재정을

버티게 하는 자존감의 원천이 됩니다

한가지 팁을 더 드리자면 저희는 “아끼자” 대신 이걸 정합니다

“우리가 돈을 쓰기로 허락할 영역 3개”

예: 건강 / 가족 / 성장

이렇게 허용 영역이 정해지면 나머지 소비는 훨씬 쉽게 정리돼요

절약이 ‘참는 행위’가 아니라 우선순위를 정하는 ‘선택의 기술’이 됩니다

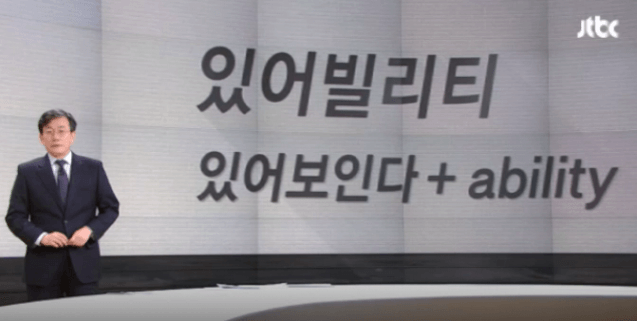

5) 우리는 남들에게 '부자처럼' 보이려 노력하지 않는다

사회생활을 하다 보면 경조사, 모임, 명품 등

보여주기식 소비의 유혹이 큽니다

하지만 우리는 '있어 빌리티(있어 보이게 만드는 능력)'를 포기했습니다

오히려 주변에

“우리는 지금 종잣돈을 모으는 중이라 긴축 중이다”

라고 솔직하게 선언했습니다

놀랍게도 솔직해지니 불필요한 약속이 줄어들고

지인들은 가성비 좋은 맛집을 소개해주거나 집으로 초대해 주었습니다

겪어보니 책에서 나오는 말과 같이 부자처럼 보이려 애쓰면 가난해지고

가난한 척(혹은 검소한 척) 살면 진짜 부자가 된다는 말은 진리였습니다

타인의 시선보다 미래의 내 통장 잔고가 더 중요합니다

마치며: 더하는 것이 아니라 빼는 것

신년 가계 살림을 꾸릴 때

무리한 계획을 잔뜩 세우기보다

‘이것만은 절대 하지 않겠다’는 리스트를 먼저 만들어보세요

구멍 난 항아리에 물을 붓는 것보다

구멍을 막는 것이 먼저입니다

우리 부부가 5년 만에 3억을 모을 수 있었던 건

대단한 투자 비법이 있어서가 아니라

하지 말아야 할 것들을 철저히 지켰기 때문입니다

여러분의 새해 재테크, 무엇을 '더' 하려 하기보다

무엇을 '안' 할지 결정하는 것에서 시작해 보시길 응원합니다

이 글을 끝까지 읽은 모든 분들

올해 최고의 저축률을 기록하는 한해가 되시길 응원합니다♡

주위에 이 글이 필요하신 분들께 공유해주시고

팔로우를 통해 많은 정보 얻어가시길 바랍니다!

긴 글 읽어주셔서 감사합니다 :)

댓글

안녕하세요. 프메퍼님!

좋은 글을 작성해 주셔서 감사합니다. 프메퍼님의 글을 인기글로 지정하였습니다.

-월부 커뮤니티 운영진 드림-

어제의 인기글도 보고 싶다면? 👉 https://weolbu.com/community?tab=100144&subTab=111