안녕하세요 :)

여러분들의 마메쏙드는 노후준비를 돕고싶은

엄마투자자 아오마메입니다.

“월급 빼고 다 오르는 것 같아…"

서울 아파트 몇 억씩 올랐던데, 내집마련 할 수 있을까?

최근 내집마련을 고민하는 친구에게

30년 전, 저희 부모님의 내집마련 이야기를 전해주었습니다.

30년전, 부모님의 내집마련

당시 아버지의 직장은 송파구(잠실)

어머니의 직장은 강서구였습니다.

제 동생이 태어나면서

부모님도 본격적으로 내집마련을 고민하게 되었고,

송파구 vs 강서구 사이에서 선택의 기로에 서게 됩니다.

결국 3교대 근무를 하시던 어머니의 상황을 고려해,

강서구에 내집마련을 결정하셨는데요.

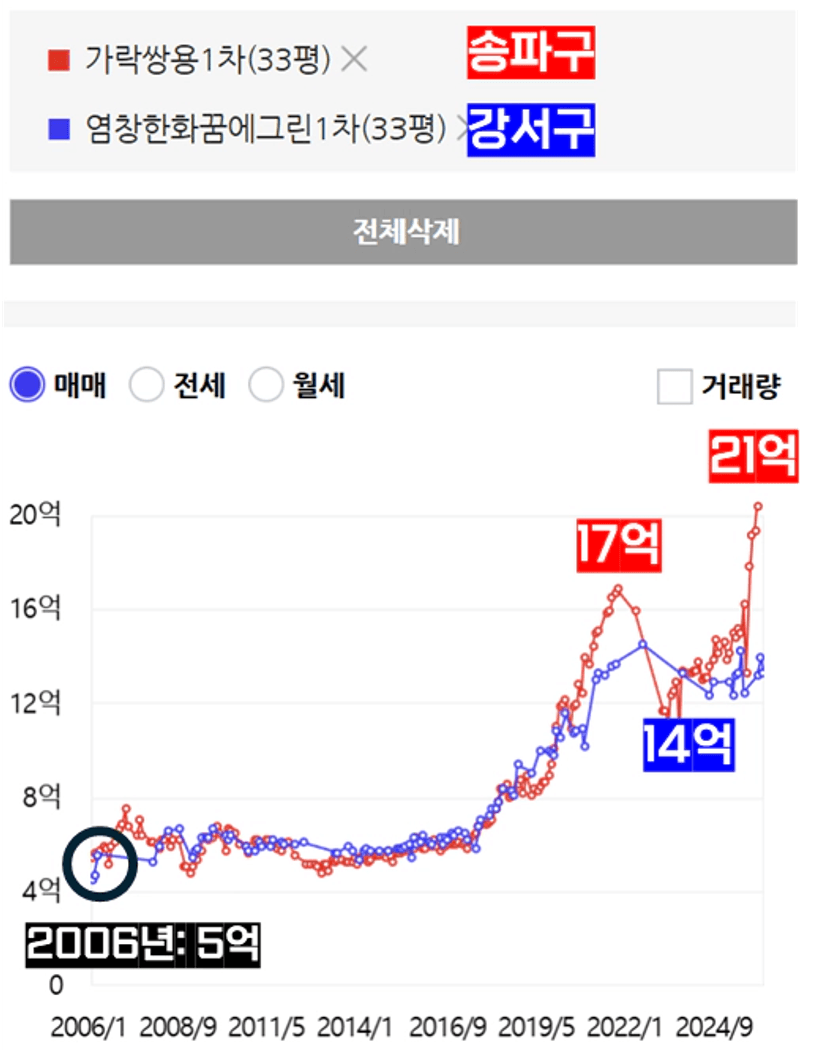

※ 30년 전 그래프를 구할 수 없어,

이해를 돕기 위해 가져온 예시 그래프입니다.

만약, 그때 송파구를 선택했다면?

2006년 당시 두 단지 모두

매매가 5억으로 매수가 가능했습니다.

하지만 시간이 지나면서

송파구는 약 17~20억,

강서구는 14억까지 올랐습니다.

같은 출발선에서 시작했지만,

20년이 지난 지금

최소 3억, 많게는 7억 이상의 자산 차이가 벌어진 셈입니다.

단 한 번의 선택이

그만큼 큰 차이를 만들었습니다.

그런데요…

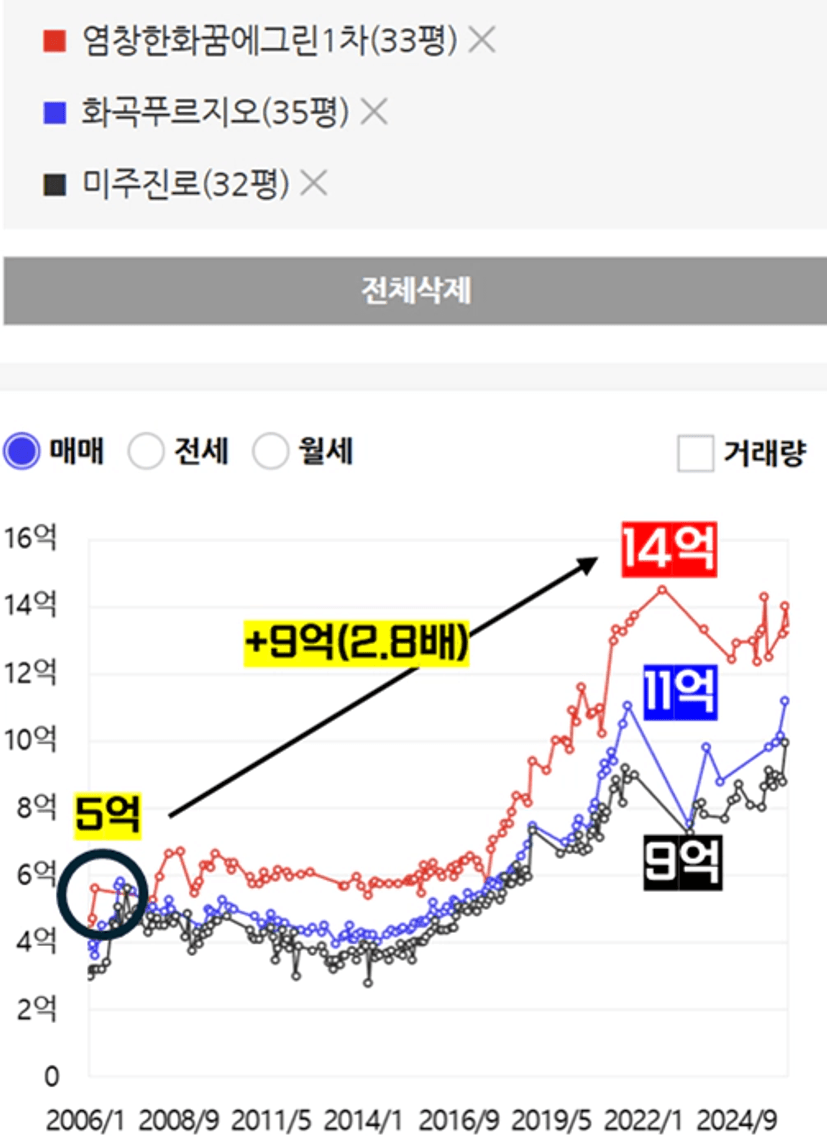

여기서 중요한 점은

부모님이 매수하신

강서구 아파트도 올랐다는 사실입니다.

게다가 같은 강서구에 있는 단지들 중에서 더 많이 상승했습니다.

당시 강서구 빌라에 거주하셨기에,

어디가 애키우기가 좋은지 잘알고 계셨기 때문에

강서구 내에서 선호하는 아파트를 고르셨던 겁니다.

그 결과,

20년간 약 9억 (5억 → 14억)

매매한 가격의 2.8배의 상승을 경험했습니다.

게다가 다른 단지들도 2배정도 올랐네요.

(5억 → 9~11억)

이 글을 읽고 계신 분들께 드리고 싶은 말…

누군가는

“집값은 이미 너무 많이 올랐다”고 말합니다.

하지만 시간을 길게 놓고 보면,

집값은 결국 우상향해왔습니다.

‘송파구를 샀으면 더 벌었을 텐데…’

‘어디를 사야 돈을 더 벌 수 있을까?’라는 생각보다는,

내가 감당할 수 있는 범위 안에서

자산을 보유하는 것 자체가 더 중요합니다.

집은 단순한 소비가 아니라

인플레이션 시대에

화폐가치 하락을 견뎌주는

가장 현실적인 자산 보유 수단이기 때문입니다.

이 글을 읽고 계신 분들께서는

지금 당장 오를 집, 더 많이 오를 집을 찾기보다는

아래 두 가지를 먼저 점검해보셨으면 좋겠습니다.

👉 자산을 보유해야 하는 이유

: 인플레이션을 헷지할 수 있는 수단을 보유하고 있는지

👉 감당 가능한 예산 설정

: 희망 단지의 가격이 아닌,

현재의 종잣돈 + 대출 범위 안에서

매수할 수 있는 가격인지

중요한 건 완벽한 의사결정이 아니라,

자산을 보유하겠다는 결심입니다.

이 글 읽으신 모든 분들의 내집마련을 응원드리겠습니다.

긴글 읽어주셔서 감사합니다.