2년만에 주담대 금리 6% 돌파? 지금 내집마련해도 될까요?(구해줘월부 부동산 기사)

-2025.11.20.-

[정리]

1. 체감경기가 안좋은데 금리가 오른 이유

우리나라 사람들에게 금리 6%가 높게 느껴지는 것 같다.

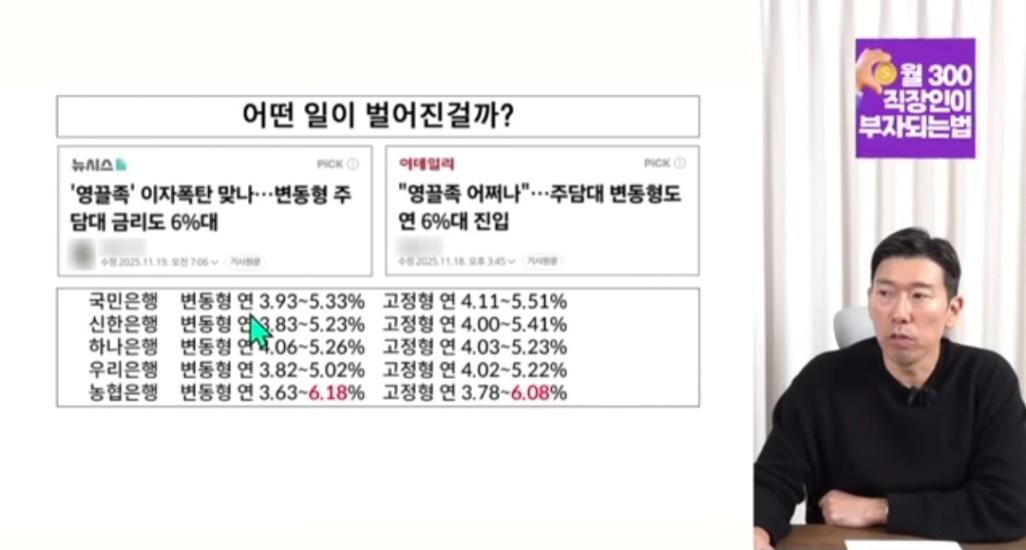

농협은행의 금리 상단이 6%가 넘었다.

-하단금리: 대부분 고신용자, 4% 전후

-상단금리: 대부분 저신용자, 농협의 금리 상단이 6% 돌파

-앞으로 금리의 변화추이가 어떻게 될것인지가 요지

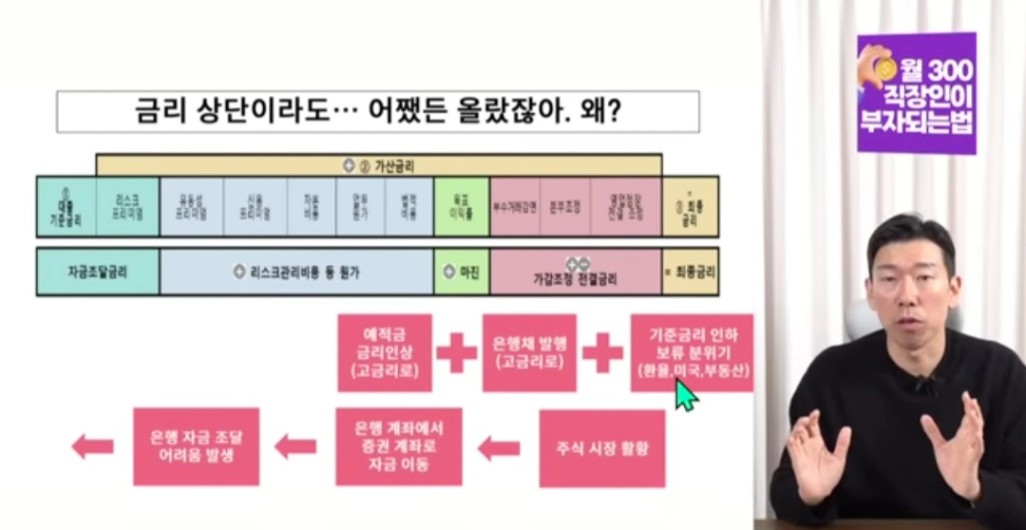

2.금리결정요소

-조달금리:은행이 대출을 하려면 돈을 조달해 와야하고 조달비용에 따른 금리

-조달비용:자금조달금리(원가),리스크관리비용(정책수용비용),마진(은행이 남기는 돈),부수거래인하금리

-현재상황: 주식시장이 최근 4천을 뚫었고 전세계의 주식시장이 활황이기 때문에 은행계좌에서 증권계좌로 자금 이동->은행이 대출할 돈이 없어 자금조달의 어려움이 있다.

-은행조달방법

1) 예적금: 금리를 올려주면서 돈을 유치

2) 은행채: 고금리로 발행하면서 돈을 유치,

-금리인하가 안되는 이유:

1)환율상황이 불안 (환율이 5년전 1,100원, 현재 1,460원)

-1달러를 사려면 더 많은 원화가 필요하고 원화가 늘어나는 상황을 만들 수 없기 때문에

금리를 내릴 수가 없다.

2)미국상황: 미국이 금리를 안내리고 있고 파월총재도 금리 인하 확언읗 하지 않고 있다.

3)우리나라 부동산의 시장이 불안

-기준금리 인하를 보류한다고 하니 시장에서 유통되는 시장금리가 쇼크를 일으키면서

올라가고 있고 예적금 금리도 올렸고 은행채 발행하면서 고금리 발행

다른은행에서 빌려오려니 금리가 올라가면서 자금조달금리가 올라갔다.

-코픽스는 자금조달금리이고 자금조달비용이 늘고 대출수급 불균형이 발생하고 있다.

-대출수급불균형:

시중5대은행 하나은행에서 접수실행을 올해말까지 안팔겠다고 공언 12월 잔금시 은행들이

장사가 잘되면 대출실행을 안하려고 하고 금리가 비싼 대출을 창구에서 판매, 수급 불균형

(10월 거래가 많이 일어났기 때문에)으로 은행들이 마진을 붙이고 있다.

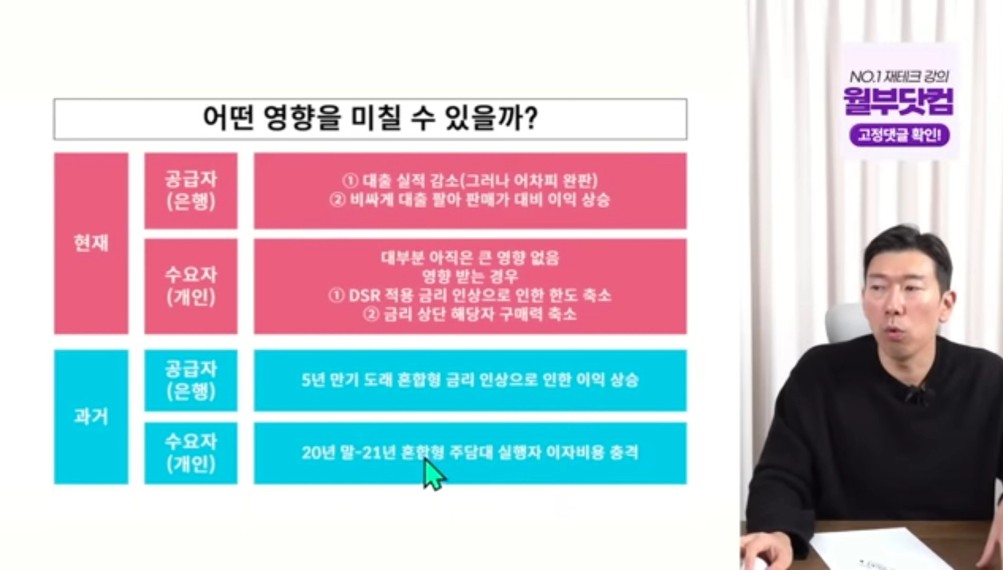

3.어떤 영향을 미칠 수 있을까?

현재

공급자(은행), 수요자(개인)

-은행: 완판, 판매이익 상승

-수요자는 대부분 아직은 큰 영향은 없지만 상단만 6%을 뚫었고 일부 영향을 받는 분들은

DSR 올라가고 한도가 줄어들 수 있다.

-금리상단의 저신용자는 당연히 금리가 올라가서 구매력이 축소가 된다.

-기존의 주담대를 가지고 있는 분들 5년만기 혼합형 대출 2020년말~2021년 초 대출 받은 분중에 혼합형으로 받는 분들은 5년고정형이 만기가 되었고 5년전 금리상황은 2%대였다.

-만기가 되면서 변동형으로 바뀌고 2%->4.5%바뀐다는 통지를 보내면서 은행은 이익이 올라가서 좋고 수요자는 반대로 이자비용에 따른 충격이 발생할 수 있다.

-공급자인 은행 관점에서 연초에 대출영업을 재개, 국민은행에서 대출을 했으면 예를 들어 25년 300조이면 26년은 330조가 된다.

-현재 부동산 거래량이 줄어들었기 때문에 상반기에 보통 프로모션을 내고 기존 고객들에게 특판으로 금리 낮게 나온 것을 권유하면서 판촉활동을 한다

-금리 상단이 6%를 넘어도 은행가면 3% 후반으로도 가능할 듯

-환율과 미국금리가 관건, 미국이 지방선거를 앞두고 있고 트럼프는 지방선거를 이기려면 돈이 풀리고 유동성이 풀려야하기 때문에 트럼프가 파월의장에게 금리 압박

-미국에서 금리를 내리면 달러가 풀리면서 환율이 안정되면 국가는 경제상황을 볼 것이다.

기준금리의 동결을 언제까지 갈 것인가를 생각해보야하고 이면을 볼 줄 알아야 한다.

-연초에 대출금리가 낮아지면 DSR에 여유가 생길 수

있고 신용관리를 잘 해야한다.

-당장 금리가 오르고 내리고 보다 화폐가치가 떨어짐을

알아야 한다.

-주담대8%시대가 2022년 11월이었다. 이때 집 샀으면 22년 11월이면 거의 바닥이고 집사는 비용도 중요하지만 현재 가격과 집을 사는 것이 길게 봤을 때 자산가격이 꾸준이 올라가는 것이 더 중요하고 어차피 화폐량 통화량이 올라가기 때문에 30년 대출을 받는데 상환하는 과정에서 대출금리는 오르락내리락하기 때문에 길게 봐야 한다.

-화폐가치가 어차피 떨어지기 때문에 주택가격이

올라가는 것을 알고 다른 사람이 공포에 젖었을 때

그때 내집마련을 하는 것을 하는 것을 추천

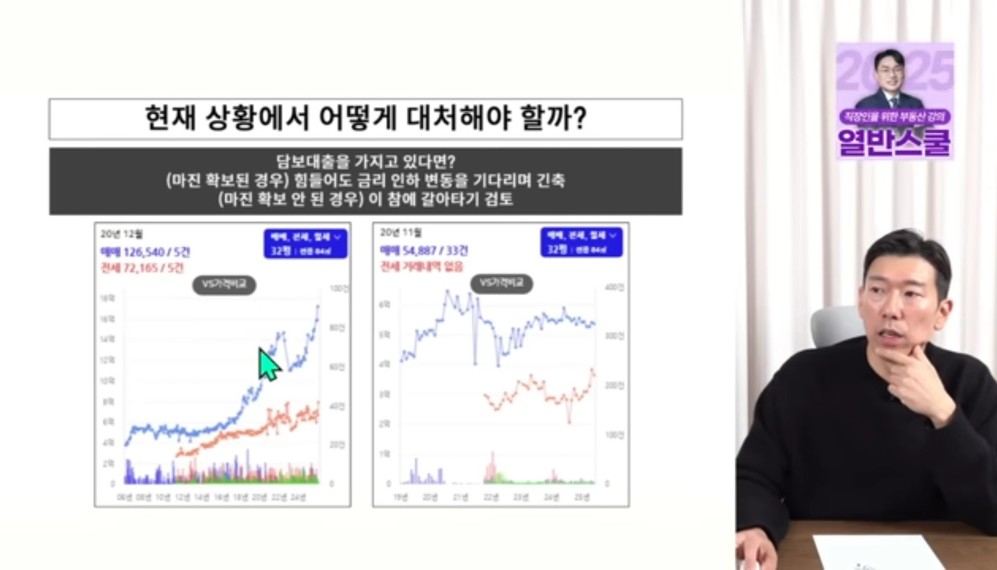

-담보대출을 가지고 있는 분들은 혼합형으로 매매한

부류 중에서 가격이 많이 오른 분들은 이자를 내더라도 긴축을 하면서 가지고 가야하고 마진확보가 안된 분들이 어려운 것이다.

[지방]

-2021년 5.5억인데 현재 5.6억인 분들은 이자비용이

2배가 된다면 이 집 팔아야 된다는 생각이 들기 때문에 팔고 좋은 집으로 갈아타는 것이 낫다.

-안 오른집보다 올라갈 집을 검토하는 것이 좋고,

내집마련하려고 고민하는 분들은 5년전과 가격이

비슷하고 금리변동으로 집을 내놨다면 매수의 기회

4. 행동

잘고른 내집 산 것을 시간이 지나서 후회하는 사람은 없고 부동산이 주식보다 변동성이 적고 사용가치를 가지고

있어서 집은 내가 들어가서 살기 때문에 거주만족도라서 시기를 볼 수 있고 장기투자시 활용도가 높다.

-내집을 골라서 사는 사람이 후회하는 사람이 없다는

생각

-우리 인생에서 화폐가치가 멈추는 일은 없을 것이다.

-거주와 자산확보를 얻을 수 있는 것이 내집마련이다.

[깨달은점]

주담대가 3년 혼합형으로 고정금리+변동금리로 셋팅이 되어 있는데 시장의 상황이 저금리로 갈 수밖에 없는 구조라고 생각했고 고정금리를 5년이 아닌 3년으로 셋팅했었다 . 하지만 시장은 항상 내가 원하는 방향으로 흘러가지 않기 때문에 시장의 흐름을 속단하지말고 괜찮겠지라는 안일한 생각 대신에 돈의 거리가 가까울 수 있도록 해야겠다.

[적용점]

주담대 실행 실거주 집이 3년이 지난 시점 변동금리로

전환될 경우(6%가정) 매도시점을 생각해보고 주담대

원리금 비율 계상해보기

(2022년 금리 인상시기 뉴스 상황도 찾아보자!!)