안녕하세요.

아파트 매수하기 위해 DSR을 계산하고 있습니다. 주택담보대출 외에도 신용대출이 필요한 상황에서 신용대출은 DSR 을 어떻게 계산해야 할지 몰라서 문의드려요.

신용대출은 현재 있는 신용대출이 아니라, 아파트 잔금을 위해 주담대와 신용대출 모두 신규로 실행할 계획입니다.

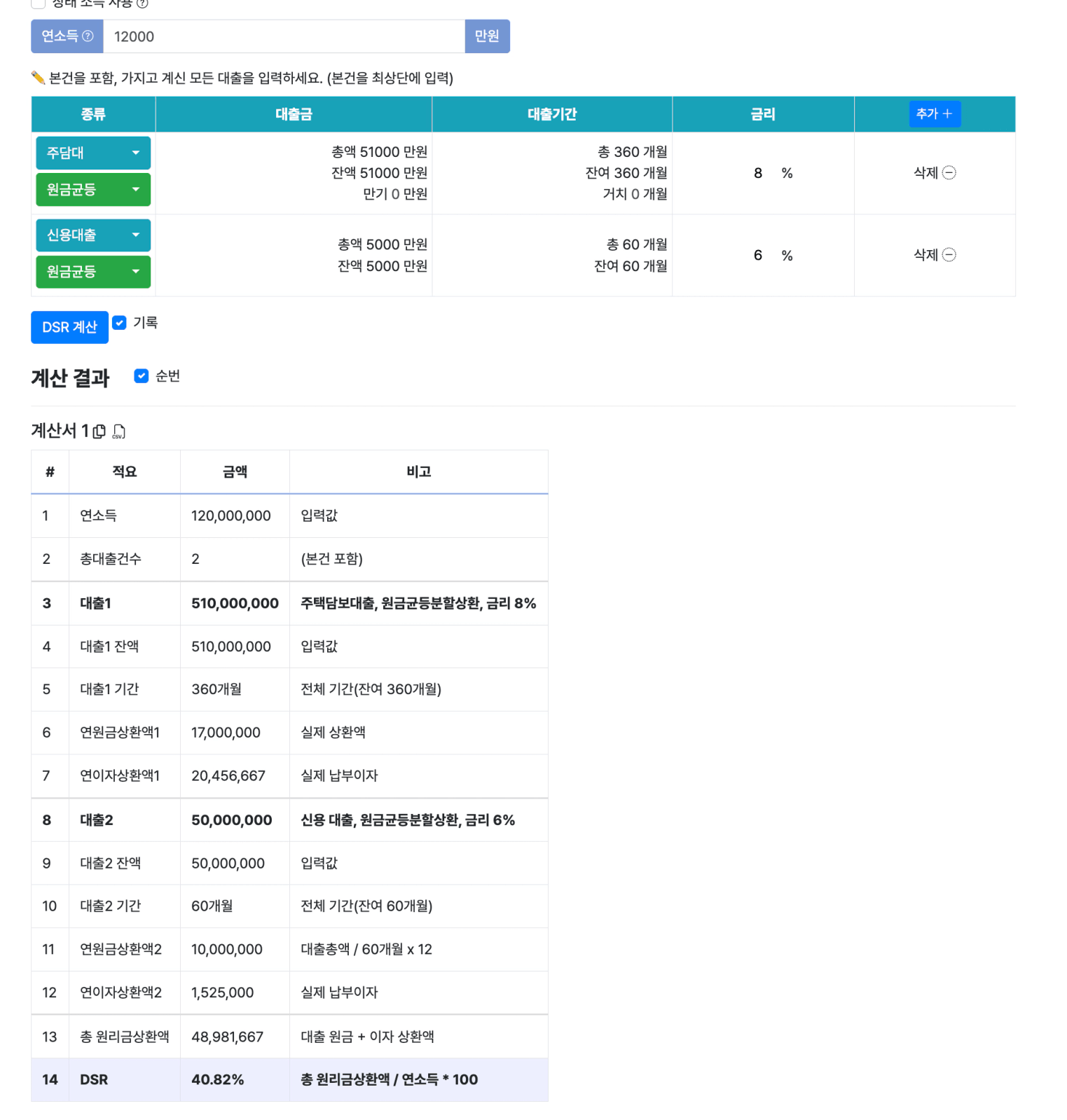

연소득 : 1억 2천만원

주담대 금액: 5억 1천만원

신용대출 : 5천만원

주담대는 시중은행이자 + 3프로 하여 계산하였고, 신용대출은 DSR 에 포함하되, DSR 스트레스 금리는 포함하지 않느걸로 언뜻 들어서 6%(5년 대출기간) 로 계산하였습니다.

1) 혹시 제가 잘못 계산하거나 추가로 염두해야 할 점 있으면 알려주시면 큰 도움이 되니, 많은 의견 부탁드려요.

2) 시중은행 생초 대출 예정인데, 매수하고자 하는 아파트가 호가와 KB시세 괴리가 커서 KB시세 기준으로 6억 대출이 안나오는 경우 제 계획처럼 신용대출을 실행하는게 일반적인지도 알고 싶습니다.

감사합니다.

*제가 직접 부동산 계산기로 작성해본 DSR계산기 이미지도 유첨드려요!

월부 앱을 설치하고, 답변에 대한 알림🔔을 받아보세요!

앱을 설치하는 방법은 앱 출시 공지사항 ← 여기 클릭!

댓글

안녕하세요, 너드파머님

신용대출의 스트레스 DSR 계산 범위와 관련해서

저도 1억 미만의 신용 대출의 경우

은행에서 내부 관리용 DSR을 산출 될때 활용 되지만,

정식 규제에는 포함 되지 않았다고 알고 있기는 하나,

2월 초 기사에 따르면 다르게 반영될 가능성도 높습니다.

그래서 다른 분들의 조언처럼

대출 사용하시려는 은행에 직접 문의하시거나

매수를 고민하시는 단지 근처 부동산 사장님께

잘하는 대출 상담사 여러분 소개 받으셔서

금리 및 DSR 한도 이내 여부 정확히 확인해보시는 게 중요할 것 같습니다.

내집 마련까지 잘 진행되시기를 응원보내겠습니다!!

https://v.daum.net/v/20260202114609348?from=newsbot&botref=KN&botevent=e

너드파머님 안녕하세오 :) 디테일하게 계산하셨네요 !! 1. 신용대출도 스트레스 DSR 에 포함되는 것으로 알고있습니다. 그래서 금리를 좀 더 올려서 적용하는 것이 보수적으로는 맞을 것 같습니다. 정확히 하려면 대출을 하시려는 은행에 확인해보시면 좋을 것 같습니다 2. 주담대를 한 뒤 신용대출을 일으키긴 합니다만 알고계신바와 같이 DSR 적용으로 한도는 확인해보셔야합니다. 그리고 신용대출을 뒤에 일으켜야 DSR측면에서도 유리합니다 잘 해결되시길 바랍니다 :)

안녕하세요 너드파머님 주택담보대출과 신용대출에 대한 DSR 계산을 잘 해보셨네요:) 1) 계산은 너무 잘하셨고 디테일한 금리는 정확히 은행에서 여쭤본 다음 추가적으로 계산을 해보면 좋을 것 같습니다. 그리고 등어님께서 말씀해주셨듯이 신용대출도 스트레스 DSR이 적용됩니다. 25년 7월 1일부터 스트레스 dsr이 3단계가 도입되면서 모든 은행권 대출에 기존 금리에 1.5% 스트레스 금리가 더 추가되었습니다. 또한 10.15 부동산 규제가 나오면서 서울 및 수도권 규제지역 매수시 주담대에 스트레스 DSR은 3%로 상향 조정 되었으니 참고하시면 좋을 것 같습니다. 2) 신용대출을 활용하셔도 좋지만 DSR 계산을 스트레스 금리를 넣어 꼼꼼하게 비교해보셔야 합니다. 가장 정확한 것은 각 은행마다 대출상담사가 있으니 문의를 하여 한도를 확실하게 계산한 후 실행을 하면 되겠습니다. 주택담보대출 대출금액이 훨씬 크고 신용대출은 빌리는 돈의 크기에 비해서 5년 상황 기준이다보니 DSR을 많이 잡아먹기에 주담대를 먼저 일으키고 신용대출을 일으켜야 유리합니다. 잘 진행되어 꼭 매수까지 응원드리겠습니다~