수천만원 아끼는 부동산 지식은?

열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음

안녕하세요. 정쩡이입니다.

2026년도 새해가 시작되며

종잣돈을 모으기위해 목표 저축률을 세우셨나요?

벌써 올해의 2월도 지나가고 있는 이 시점에

저축은 잘 되고 있으신지 궁금합니다.

혹시 아직 어떻게 목표를 세워야할지 막연한 분이나

지출통제가 어려워서 카드값이 부담되시는 분,

저축이 흔들리고 계신 분들에게 도움이 되었으면 하여 글을 작성합니다.

1. 우선순위는 언제나 저축 먼저

많은 사람들이 월급을 받으면

우선 쓸거쓰고 남는 돈을 저축하려 합니다.

하지만 실제로는 남는 돈은 거의 생기지 않습니다.

월급은 카드사가 가져가고..

다시 신용카드를 쓰게되는 도돌이표 상황이 생기게 됩니다.

그 이유는 우리가 하는 소비는 매우 탄력적이기 때문입니다.

스트레스 보상비용, 예상치 못한 경조사비 등등.

그에 비해 저축은 지금 당장 시급한 돈이 아니기 때문에

항상 우선 순위에서 밀리게 되는 것이죠.

그렇지만 저축은 선택이 아니라

고정지출처럼 먼저 배치해 두어야 하는 항목입니다.

월급 → 저축 → 소비 구조로 만들어야 목표 저축률을 달성할 수 있습니다.

위 구조로 만들지 않으면

저축하는 과정에 굉장히 마음이 힘들수도 있습니다.

2. 가계부 작성으로 새는 돈 막기

내 소비 통제가 어려운 이유는

스스로가 어디에 얼마를 쓰는지 잘 모르는 경우가 많습니다.

또는 소소한 결제를 몇 번 반복하여 큰 지출을 만들게 됩니다.

가계부를 작성하는 목적은 절약하는 것이 아닙니다.

돈이 어디로 흘러가는지

주로 어디에 소비하는지

의식적으로 눈으로 확인하기 위함입니다.

가계부 그거 귀찮고 어려운거 아닌가.. 라는 생각보다는

나의 지출 금액 중에서 가장 높은 비율을 차지하는 소비는?

어떤 항목에서 더 돈을 줄여볼 수 있을지?

라는 관점으로 처음에는 내가 쓴 모든 돈을 기록해보세요..

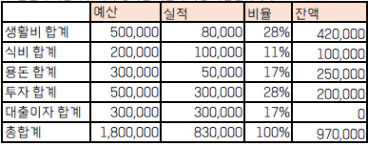

아래는 제가 작성하는 가계부 샘플입니다.

(첨부해 두었으니 필요하신분들은 사용해보세요!)

3. 올해 목표한 종잣돈 모으기 성공하기

물론 가계부는 내가 소비통제가 어느 정도 익숙해지면

더이상 작성하지 않아도 될 때가 옵니다.

그러나 돈은 본인 스스로 들여다 보아야 도망가지 않습니다.

종잣돈을 그저 나중에 투자하기 위한 돈이라고 생각하는 것이 아닌

내가 내 삶의 기회를 선택할 수 있고

나의 의사결정을 자유롭게 해줄 수 있는 자산이다!라고

의미를 다시 세워보세요.

유동성 높은 현재 시장에서

인플레이션 헷지 가능한 자산으로 바꿔놓는 것이 중요한 요즘

저축부터 시작하여 투자도 성공하시기를 응원합니다.

긴 글 읽어주셔서 감사합니다.

(공유)2026_지출내역.xlsx

수천만원 아끼는 부동산 지식은?

열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음