최근 뉴스를 보다가 ‘빚투’라는 단어에 눈길이 갔습니다.

주춤하던 주택담보대출은 물론이고,

최근 사상최고를 기록하며 호황을 보이는

주식시장에서도 빚투의 규모가 점점 늘어가고 있습니다.

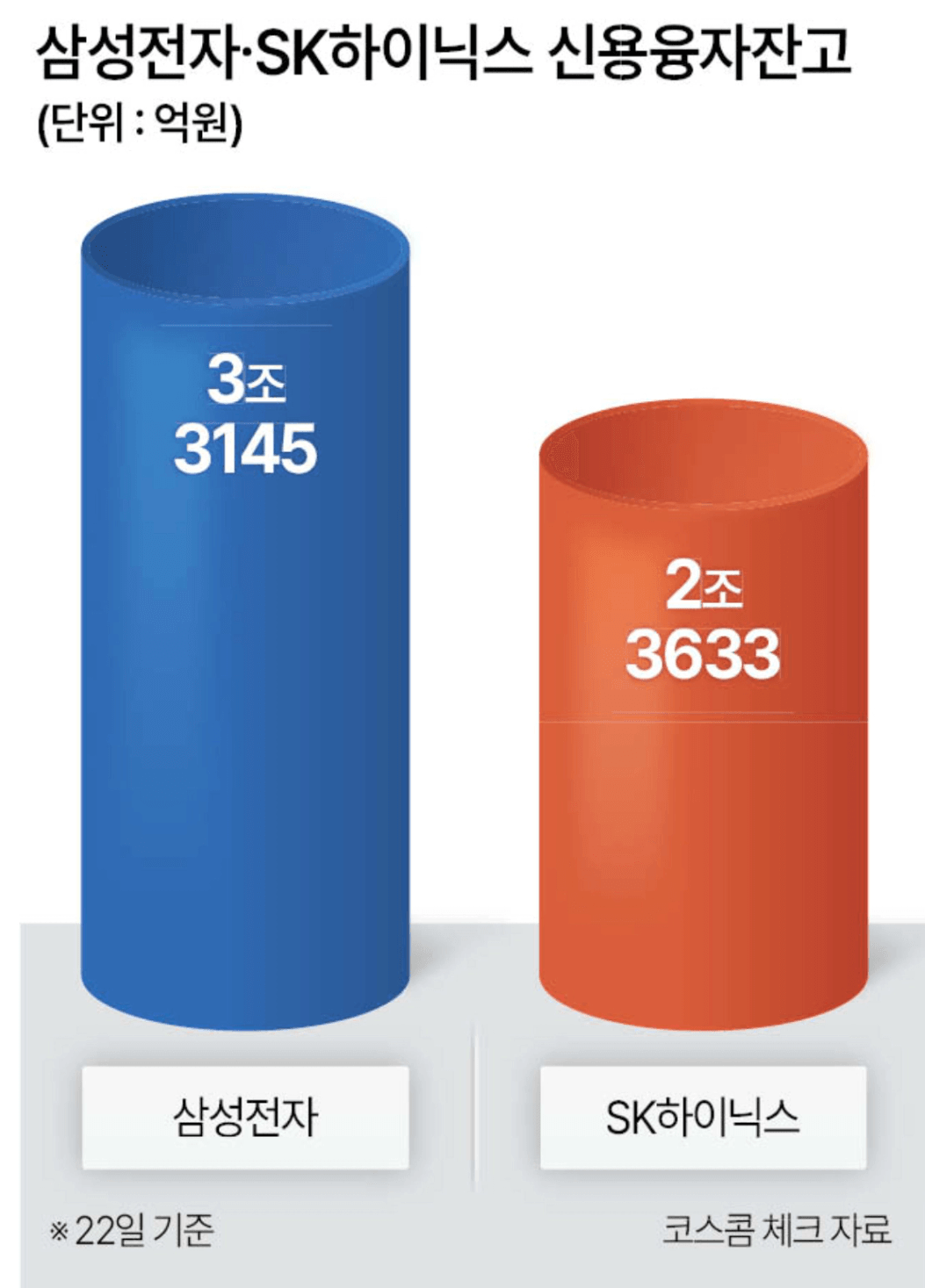

특히 SK하이닉스와 삼성전자

두 종목의 신용융자잔고가 5조7천억 원 규모인데요.

- 신용융자잔고란, 투자자가 주식 투자를 위해 증권사로부터 자금을 빌린 뒤 아직 변제를 마치지 않은 금액을 말합니다. 보통, 주가 상승을 기대하는 경우 레버리지(차입)를 많이 활용하게 되어 신용거래융자가 증가하게 됩니다.

지금처럼 시장이 과열 구간일수록

자연스럽게 레버리지를 활용해

자산을 불리려는 움직임이 많아집니다.

이럴 때, 잠시 멈추고

스스로에게 묻고 답할 수 있어야만 합니다.

“나는 자본주의를 잘 이해하고 있는가?”

“나는 이 부채를 책임질 수 있는가?”

돈의 가격을 결정하는 규칙을 이해하지 못하면,

당신은 평생 땀 흘려 일군 부를 앉아서 빼앗길 수밖에 없다.

<돈의 가격 中>

같은 부채 다른 결과

#1. 2016년,

그때도 지금처럼 부동산 청약 열기가 뜨거웠습니다.

결혼을 앞둔 저는 문득 집을 갖고 싶다는 생각을 하게 됩니다.

그리고 처음으로 청약을 넣어봤는데 덜컥 당첨이 되었습니다.

분양가 4.2억, 부채 4.1억

제 돈은 천만원 밖에 들지 않았습니다.

분양 이후 잔금까지 3년 정도의 기간동안 집값이 많이 올랐고,

오른 집값을 기준으로 70%의 대출을 받으니

집값의 대부분을 부채로 활용할 수 있었습니다.

당시 기준금리도 매우 낮던터라

큰 위험은 없다고 생각했습니다. (기준금리 0.5%)

#2. 2025년,

자본주의를 깨닫고 부동산 투자자로 살아간지

4년차가 되던 해, 투자를 앞두고 큰 고민에 빠졌습니다.

갑자기 들어온 목돈으로

기존에 보유한 1억 이상의 신용대출을 상환할 것인가

아니면, 추가로 투자를 진행할 것인가

잃지 않는 투자를 할 수 있다는 생각에

저는 대출 상환보다는 투자를 선택했습니다.

2016년과 2025년,

두 시기 모두 저는 부채를 적극 활용했습니다.

하지만, 결과는 확연히 달랐습니다.

무엇이 달랐을까?

2016년 청약에 당첨된 집은

2023년 전저점에 매도하게 되었습니다.

부동산 시장의 분위기가 차갑게 식고

기준금리가 오르기 시작하자

지레 겁먹고 싼 가격에 매도하게 되었습니다.

그 집이 가진 가치를 제대로 알지 못하고

분위기에 휩쓸려 덜컥 매수해버렸기 때문에

분위기에 휩쓸려 덜컥 매도할 수 밖에 없었습니다.

그리고 괜찮을 것이란 생각에

책임감없이 무리하게 활용한 부채가

결국엔 제 발목을 잡고 말았습니다.

반면에 2025년 투자로 매수한 집은

같은 실수를 반복하지 않고자 합니다.

그 집이 가진 가치를 제대로 알고 매수했고

분위기에 휩쓸리지 않으려 노력했습니다.

그리고 스스로 책임질 수 있는 부채만을

활용해 매수를 진행했습니다.

인플레이션은 대부분의 사람에게 나쁜 것이지만

빚을 진 사람들, 즉 채무자들에게는 좋은 일이다.

왜 그럴까? 인플레이션은 미래에 갚아야 할

돈의 가치가 빌린 돈의 가치보다 낮아진다는 것을 의미하기 때문이다.

대출은 인플레이션 시기에 독이 될수도 있지만,

잘 활용한다면 좋은 도구가 될 수도 있는 셈이다.

시간이 흐를수록 빚은 녹아지는 구조라면

이또한 좋은 실질가치 투자가 될 수 있다.

<돈의 가격 中>

2016년과 2025년 다른 점은 단 세 가지 였습니다.

1. 자본주의를 외면하지 않고 직시하고자 한 것

2.자산의 가치를 제대로 알고자 노력한 것

3. 스스로 책임질 수 있는 부채만 활용한 것

앞으로, 이 3가지가 필요합니다.

“열심히 일하고 저축하면 부자가 된다.”

이 오래된 믿음은 더 이상 온전하게 작동하지 않는다.

은행에 돈을 넣는 순간,

구매력은 인플레이션에게 도난 당한다.

우리 앞에 놓인 선택은 분명하다.

녹아내리는 현금을 움켜쥘 것인가

실물자산이라는 방주에 올라탈 것인가.

돈을 세상에 보내 당신을 위해 일하게 하라.

그것이 당신이 돈의 주인으로 남는 유일한 길이다.

<돈의 가격 中>

- 첫째, 자본주의를 이해하고, 직시해야 합니다.

- 강의, 유튜브, 책 무엇이든 좋습니다. 더이상 자본주의를 외면하는 선택은 우리를 점점 더 뒤로 가게 만들 것입니다.

- 강의 : 재테크기초반, 열반스쿨기초반

- 유튜브 : EBS자본주의 5부작

- 책 : 돈의 가격, EBS자본주의

- 강의, 유튜브, 책 무엇이든 좋습니다. 더이상 자본주의를 외면하는 선택은 우리를 점점 더 뒤로 가게 만들 것입니다.

- 둘째, 자산의 가치를 명확하게 알아야 합니다.

- 가치를 알아야만 흔들리지 않고 자산을 보유할 수 있습니다. 군중심리에 흔들리지 않고, 다른 사람들의 정보에 의존하지 않고 스스로 땀흘려 가치를 알고자 노력하는 과정 자체가 단단한 나의 확신이 되어주기 때문입니다. 스스로 자산의 가치를 잘 알고 있는지 질문해보세요.

- 셋째, 책임질 수 있는 부채만 활용해야 합니다.

- 이 부채가 꼭 필요한가? : 어떤 목적으로 부채를 활용할 것인지 명확하게 알아야 합니다. 소비를 위한 부채는 망하는 지름길이 될 수 있습니다.

- 이 부채의 비용은 얼마인가? : 부채의 가격을 명확히 알아야 합니다. 특히, 10년 후에도 이 부채의 가격이 지금과 같을지 꼭 고려해볼 필요가 있습니다.

- 기대수익률은 어느 정도인가? : 부채의 비용(이자비용) 대비 투자 자산의 수익률이 높아야만 합니다. 이것을 알 수 있으려면, 투자 자산에 대한 이해가 필수로 선행되어야만 합니다.

- 책임질 수 있는가?(=감당할 수 있는가?) : 두 가지 측면에서 고려해봐야 합니다.

- 부채의 측면 → 월 상환액은 내 저축액 범위 내인지 계산해봐야 합니다. 고정금리/변동금리에 따라 달라질 수 있으니, 스트레스 상황에서도 감당이 가능한지 시뮬레이션 해봐야 합니다.(금리가 2% 올라도 버틸 수 있는가?)

- 자산의 측면 → 자산의 가격이 하락해도 지킬 수 있는, 자산에 대한 이해와 확신을 갖고 있는가?

자본주의에서는 돈의 작동 원리를

이해한 자만이 기회를 잡을 수 있습니다.

아직 늦지 않았습니다.

아주 작은 한걸음부터 시작해보는 건 어떨까요?

긴 글 읽어주셔서 감사합니다.

오늘도 알찬 저녁시간 보내세요 :)