안녕하세요

민갱입니다.

어제 퇴근 길에 회사 후배가 이런 질문을 했습니다.

“갱님, 요즘 전세도 없고… 월세도 너무 없더라고요

월세랑 전세 중에 뭐가 더 나아요?”

이 질문을 듣고 요즘 상황이 실감이 났습니다.

‘아, 전-월세난이 진짜 심각하구나..’

처음에는 단순히

“월세 vs 전세” 고민인 줄 알았는데

이야기를 나눠보니 실제 고민은 이거였습니다.

- 월세를 살 것인가

- 아니면 대출을 받아 전세를 살 것인가

월세 vs 전세, 사실은 같은 구조입니다

이 상황에서

가장 먼저 정리해야 할 건 이겁니다.

월세 = 전세대출이자

- 월세 → 집주인에게 지불

- 전세대출이자 → 은행에 지불

결국 구조는 같습니다.

매 달 거주비로 돈이 나간다

차이는 단 하나입니다.

누구에게 내느냐가 아니라 얼마를 내느냐

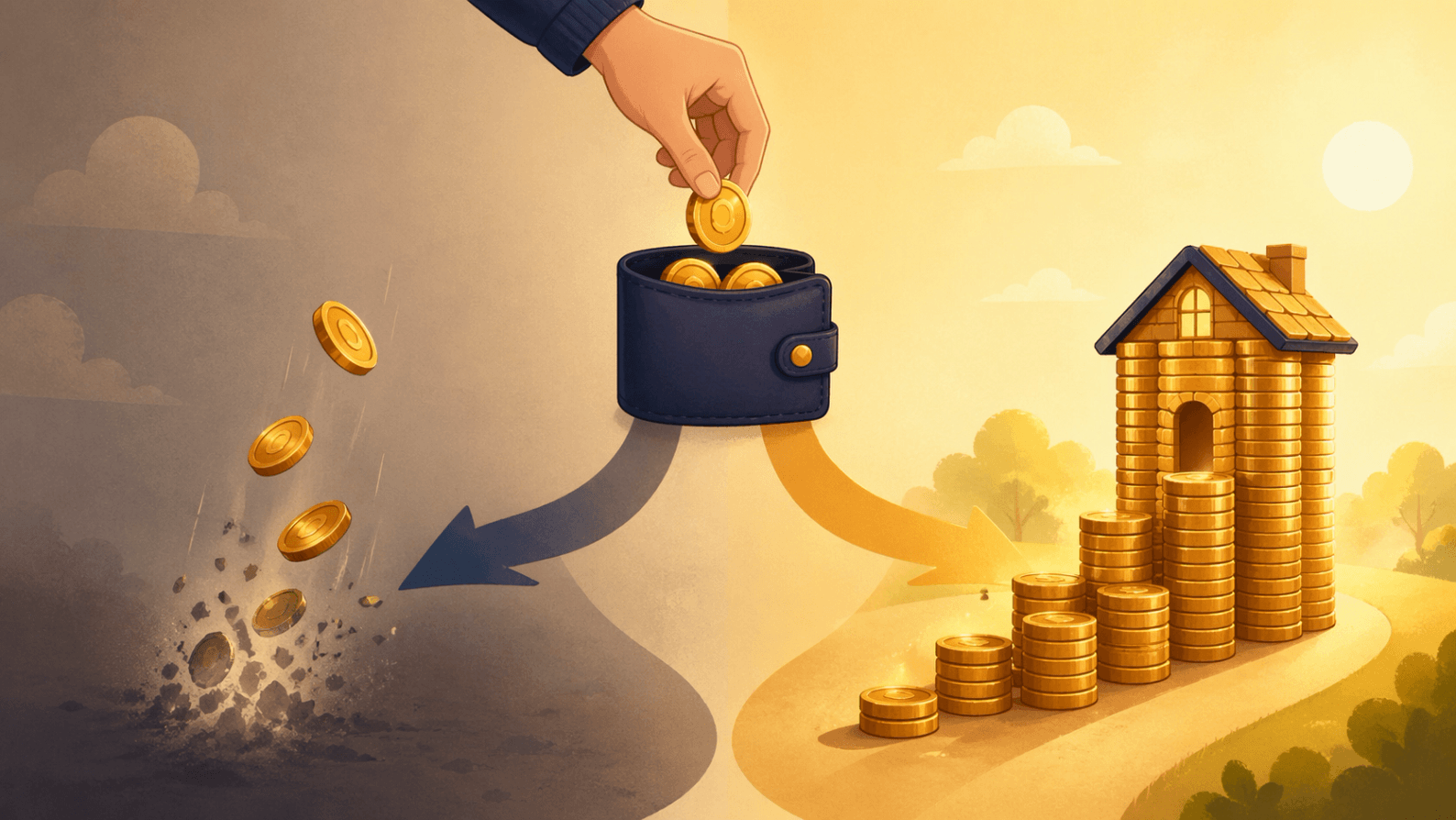

월 거주비가 발생한다면, 선택지는 하나 더 있다

여기서 끝내면 사실 큰 도움이 되지 않습니다.

그래서 저는 한 가지 질문을 더 던졌습니다.

“어차피 매달 돈이 나가는 상황이라면..

집을 사는 것도 방법이 될 수 있어~ 어때?”

월세든

전세대출이자든

이미 ‘매달 돈이 나가는 구조’라면

그 돈을

소비로 끝낼 것인지

자산으로 연결할 것인지

같은 돈인데, 결과는 완전히 달라집니다

매매를 고려해볼 수 있는 이유

주택담보대출은

단순히 이자만 내는 구조가 아니라

원리금균등상환 이라는

원금과 이자를 함께 상환하는 구조입니다

즉,

- 일부는 이자

- 일부는 원금 (저축 효과)

로 쌓이게 됩니다.

여기에 더해 집값 상승 가능성까지 고려하면

같은 ‘월 거주비’를 쓰더라도

완전히 다른 결과가 나올 수 있습니다.

그래서 중요한 건 선택지가 아니다

월세냐

전세냐

매매냐

이건 결국 결과일 뿐이고

진짜 중요한 건 이겁니다.

나는 지금 어떤 선택을 할 수 있는 상태인가

전세 1년 남은 지금, 반드시 계산해야 할 3가지

그래서 이 3가지를 먼저 정리해야합니다.

1. 내가 살 수 있는 최대 가격

👉 보유 현금 + 대출 가능 금액

2. 매달 감당 가능한 거주비

👉 월세 / 전세대출이자 / 주담대 비교

3. 최소 버틸 수 있는 기간

👉 3~5년 유지 가능한 구조인지

정리하면

월세 vs 전세는 선택의 문제가 아니라

현재 시장상황 속에서

“내가 감당할 수 있는 구조를 만들었는가”의 문제입니다.

지금 전세 만기를 앞두고 있다면

이 질문을 한 번 던져보셨으면 합니다.

어차피 매달 돈이 나가는데,

이걸 자산으로 바꿀 수는 없을까?

이 질문 하나가

매달 나가는 돈을 그냥 쓰는지

아니면 쌓이게 만드는지

그 차이를 만듭니다

긴 글 읽어주셔서 감사합니다.