1억 모으기, 나도 하고 싶다면

재테크 기초반 - 재테크 시작하고 싶다면? 3년 안에 1억 만드는 법!

너나위, 광화문금융러, 김인턴

안녕하세요.

민갱입니다.

오늘은 조금 부끄럽지만

저의 1억 달성기를 남겨보려고 합니다.

저는 원래 돈을 잘 모으는 사람이 아니었습니다.

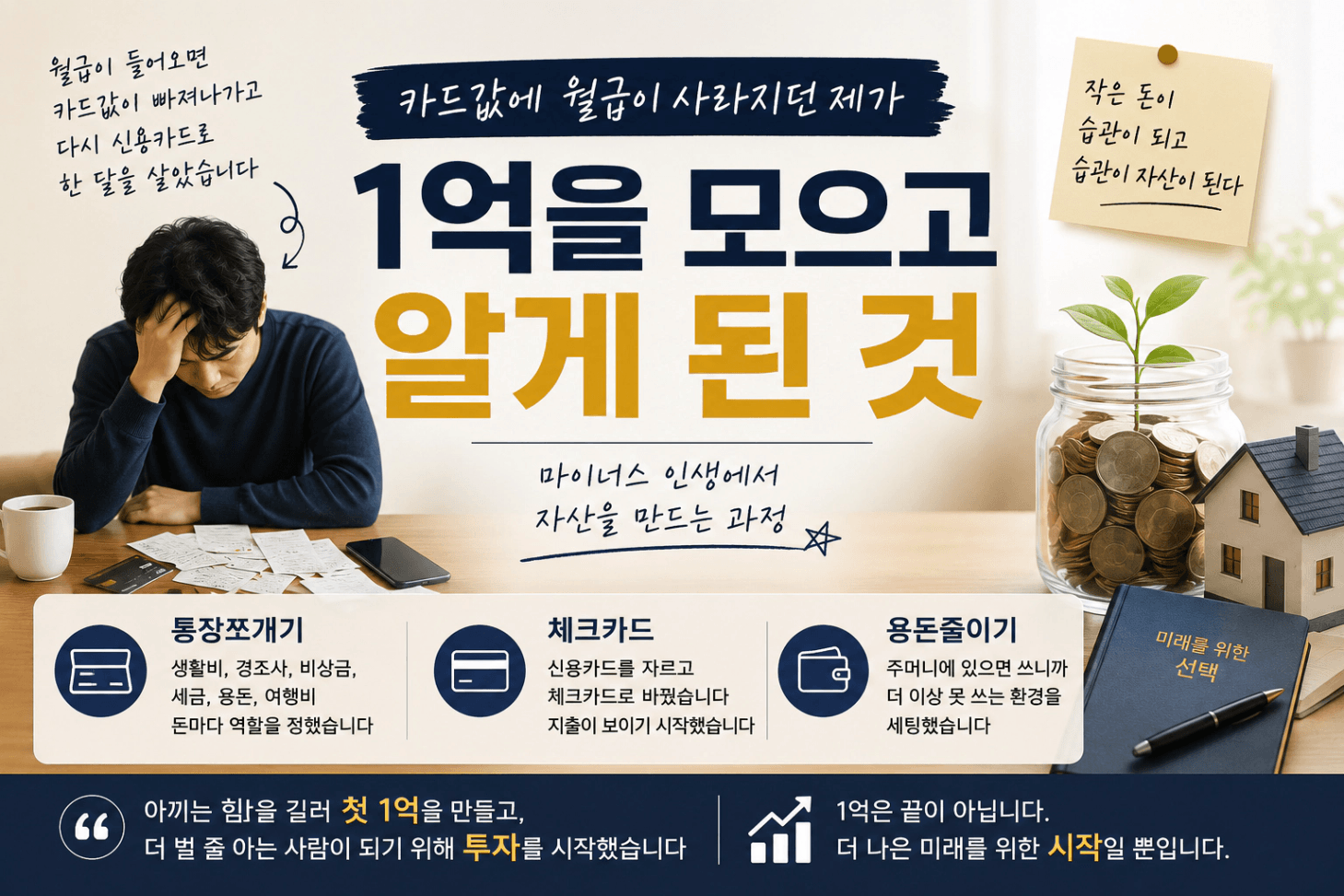

월급이 들어오면

지난달 신용카드값이 빠져나가고,

다시 신용카드로 한 달을 사는 삶을 반복했습니다.

그렇다고 명품을 좋아하거나

큰 소비를 하는 사람도 아니었습니다.

문제는 작은 돈이었습니다.

매일매일 친구를 만났고,

술 한잔, 커피 한잔, 택시 한 번,

편의점에서 별생각 없이 산 것들.

하나하나는 크지 않았지만

월급날이 지나면 늘 같은 생각을 했습니다.

“도대체 어디에 쓴 거지?”

“왜 돈이 없지?”

돈을 안 쓴 게 아니라

어디에 쓰는지 모른 채 쓰고 있었던 것 같습니다.

제가 바뀌게 된 건

결혼을 하면서부터였습니다.

결혼 전의 저는 돈이 들어오면 쓰는 삶에 익숙했습니다.

반면 아내는 돈을 대하는 기준이 분명한 사람이었습니다.

월급이 들어오면 먼저 저축하고

남은 돈 안에서 생활했습니다.

처음에는 많이 불편했습니다.

하지만 돌아보면 그 불편함이 저를 바꿔준 시작이었습니다.

돈을 더 많이 버는 것보다 먼저,

내 돈이 새지 않게 막는 법을 배운 시간이었습니다.

그렇게 저희 부부의 첫 1억은

아주 특별한 비법이 아니라

기본을 하나씩 지키는 과정에서 3년 만에 만들어졌습니다.

첫 번째, 통장에 이름을 붙였습니다.

가장 먼저 한 것은 통장쪼개기였습니다.

월급이 들어오면 돈을 한 통장에 두지 않고

각자의 역할에 맞게 나누었습니다.

저축, 생활비, 경조사비, 비상금, 세금, 용돈, 여행비.

돈마다 이름을 붙이고 먼저 자리를 정해주었습니다.

예전에는 월급이 들어오면 제가 돈을 쓰는 구조였다면,

통장을 쪼갠 뒤에는 돈이 먼저 자기 자리로 가는 구조가 되었습니다.

저축은 남은 돈으로 하는 게 아니라

먼저 빼두고 남은 돈으로 사는 것이었습니다.

이 차이가 정말 컸습니다.

두 번째, 신용카드를 잘랐습니다.

두 번째는 신용카드를 자르고 체크카드로 바꾼 것이었습니다.

신용카드는 지금 돈이 없어도 쓸 수 있었고,

다음 달의 제가 갚으면 됐습니다.

하지만 체크카드는 달랐습니다.

지금 가진 돈 안에서만 써야 했고,

돈을 쓰면 잔액이 바로 줄어드는 게 보였습니다.

처음에는 답답했습니다.

하지만 그 덕분에 제 소비를 바로 마주할 수 있었습니다.

“이번 달에 내가 얼마를 썼는지”

“앞으로 얼마가 남았는지”

그제야 돈의 흐름이 보이기 시작했습니다.

세 번째, 용돈에 한계를 만들었습니다.

세 번째는 용돈을 줄인 것이었습니다.

저는 주머니에 돈이 있으면 씁니다.

그래서 더 이상 못 쓰는 환경을 먼저 세팅했습니다.

처음에는 정해진 용돈 안에서 사는 게 익숙하지 않아

아내에게 가불을 받기도 했습니다.

“이번 달만 조금만…”

“다음 달엔 진짜 잘해볼게…”

지금 생각하면 민망하지만,

그때의 저는 정해진 돈 안에서 사는 법을 처음 배우고 있었습니다.

그러면서 친구를 만나는 횟수가 줄고,

택시 타는 횟수가 줄고,

커피도 스타벅스에서 저가커피로 바뀌었습니다.

처음에는 조금 초라하게 느껴졌습니다.

그런데 시간이 지나니 알게 됐습니다.

이건 초라한 게 아니라

내가 원하는 미래를 위해 지금의 선택을 조정하는 과정이었습니다.

그렇게 불편함은 기준이 되었고,

그 기준이 저희 부부의 첫 1억을 만들어주었습니다.

첫 1억을 모으고 나니 “이게 되는구나”라는 생각이 들었습니다.

마침 2018년, 분양을 받게 되었습니다.

분양대금 납부 일정이 정해져 있으니

자연스럽게 연간 목표 저축액이 생겼습니다.

더 이상 막연하게 아끼는 게 아니라,

"이 날까지, 이 금액을 모아야 한다"는

명확한 목표를 갖고 저축하게 된 것입니다.

목표가 생기니 저축의 의미가 달라졌습니다.

어떻게 하면 더 아낄 수 있을까,

어떻게 하면 저축액을 더 키울 수 있을까.

그런 고민을 하던 어느 날,

사업을 하는 친구가 툭 던진 말이 제 머리를 때렸습니다.

“돈을 더 벌면 되지.”

처음에는 단순한 말처럼 들렸습니다.

그런데 곱씹을수록 생각이 많아졌습니다.

월급쟁인 저는 늘

“어떻게 하면 더 아낄 수 있을까?”를 고민했는데,

그 친구는

“어떻게 하면 더 벌 수 있을까?”를 고민하고 있었습니다.

그때 알았습니다.

아끼는 것도 중요하지만,

더 버는 방법도 배워야겠구나.

그렇게 두 번째 1억을 달성했고,

분양받은 집은 입주 후 반전세로 운영하면서

처음으로 월급 외 현금흐름이 생겼습니다.

매달 들어오는 월세를 받으며 처음 느꼈습니다.

"돈이 돈을 버는 구조가 있구나."

월급만 기다리던 사람이

자산과 현금흐름을 생각하기 시작한 순간이었습니다.

자산을 더 잘 활용하고 싶다는 마음으로 월부를 찾았습니다.

처음엔 부동산이 그냥 '내 집 마련'의 영역이라고 생각했습니다.

월부에 와서 공부를 시작하면서 생각이 달라졌습니다.

입지를 보는 눈, 시세를 트래킹하는 방법,

저평가된 곳을 찾아내는 기준.

저축으로 모은 시드머니를 제대로 활용하는 법을

처음으로 체계적으로 배웠습니다.

그 이후로 부동산 투자를 통해

저축만으로는 만들 수 없었던 자산을 쌓아갈 수 있었습니다.

돌아보면 월부에 오게 된 시작도

거창한 투자 욕심이 아니었습니다.

아끼는 사람에서 더 벌 줄 아는 사람으로 성장하고 싶다는 마음이었습니다.

성공한 운동선수들은

유명해진 뒤에도 기본기 훈련을 반복한다고 합니다.

저는 투자도 비슷하다고 생각합니다.

투자의 기본기는 결국 저축이었습니다.

저축은 단순히 돈을 모으는 일이 아니었습니다.

소비를 통제하는 힘,

목표를 정하고 반복하는 힘,

미래를 위해 현재를 조정하는 힘을

길러주는 과정이었습니다.

이 기본기가 있었기에

월급 외 수입을 생각할 수 있었고,

부동산 투자에도 관심을 가질 수 있었습니다.

혹시 지금 월급이 들어와도 카드값으로 빠져나가고,

어디에 썼는지도 모르겠는데 늘 돈이 없는 분이 계시다면

저는 그 마음을 잘 압니다.

저도 그랬습니다.

처음부터 절약을 잘한 것도, 투자를 잘한 것도 아니었습니다.

처음엔 통장을 쪼개고,

신용카드를 자르고,

용돈을 줄이는 것부터 시작했습니다.

불편했지만 그 불편함이 시간이 지나니 기준이 되었습니다.

그 기준이 첫 1억을 만들었고,

첫 1억의 경험이 두 번째 1억을 더 빠르게 만들었고,

그 과정이 저를 월부로 오게 했습니다.

1억은 끝이 아니라 시작이었습니다.

여러분의 첫 번째 결과도 응원하겠습니다.

긴 글 읽어주셔서 감사합니다.