수천만원 아끼는 부동산 지식은?

열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음

안녕하세요. 스뎅 입니다.

"대출이 점점 막히고 있는데, 이번에도 내 집 마련은 못 하는 걸까요?"

"이번에는 그냥 전세로 살고, 내 집 마련은 다음으로 미뤄야 할까요?"

실제로 많은 분들이 이번에도 타이밍을 놓쳐서 내집마련은 못하겠구나

생각하시는 분들이 많습니다.

최근 부동산 대출 규제가 조여올수록 내 집 마련이 멀어지는 것 같다는 두려움이 커지고 있습니다.

특히 최근 KB국민은행이 주택구입자금 대출 한도를

기존 6억 원에서 3억 원으로 대폭 축소했다는 소식에 많은 분의 마음이 철렁하셨을 겁니다.

정부가 정한 기준보다 은행이 자체적으로 한도를 더 줄였다는 사실에 놀라,

커뮤니티마다 "이제 진짜 대출받아 집 사는 건 불가능한 것 아니냐"라는 외침이 쏟아지고 있죠.

하지만 여기서 잠깐,

우리가 반드시 짚고 넘어가야 할 팩트가 있습니다.

대출 한도가 6억에서 3억으로 줄었다는 뉴스만 보고

"나는 이제 못 사겠다"고 결론 내리신 분 중,

정작 본인이 실제로 받을 수 있는 대출액이 얼마인지 직접 계산해보신 분은 몇 분이나 될까요?

뉴스에 나온 숫자는 어디까지나 '최대 한도'일 뿐입니다.

그 최대치가 나에게도 똑같이 적용되는지,

애초에 나는 그 한도의 절반도 못 받는 상황이었는지,

혹은 줄어든 한도 안에서도 내 상황엔 충분한지 등은 사람마다 전부 다릅니다.

그리고 진짜 중요한 질문은 따로 있습니다.

“여러분의 세후 소득은 얼마인가요?

그리고 더 중요한 매달 지출은 어떻게 되시나요?”

이 질문에 바로 답하실 수 있나요?

대부분 대출 한도, 금리, 규제 지역 같은 '뉴스 속 숫자'는 줄줄 꿰고 있으면서도,

정작 내 통장에서 매달 얼마가 나가고 얼마가 남는지는 흐릿하게 알고 계시는 경우가 많습니다.

결국 내가 감당할 수 있는 대출 규모는 은행 정책이 아니라,

본인의 실제 '저축액'으로 결정됩니다.

“집값이 너무 비싸서 이번엔 안 돼”

"대출이 줄어들어서 이번엔 틀렸어"

라며 시기만 탓하기 전에,

지금 당장 내가 할 수 있는 것부터 차근차근 확인해 보셨으면 좋겠습니다.

끝까지 포기하지 마세요.

막막하게 느껴지신다면,

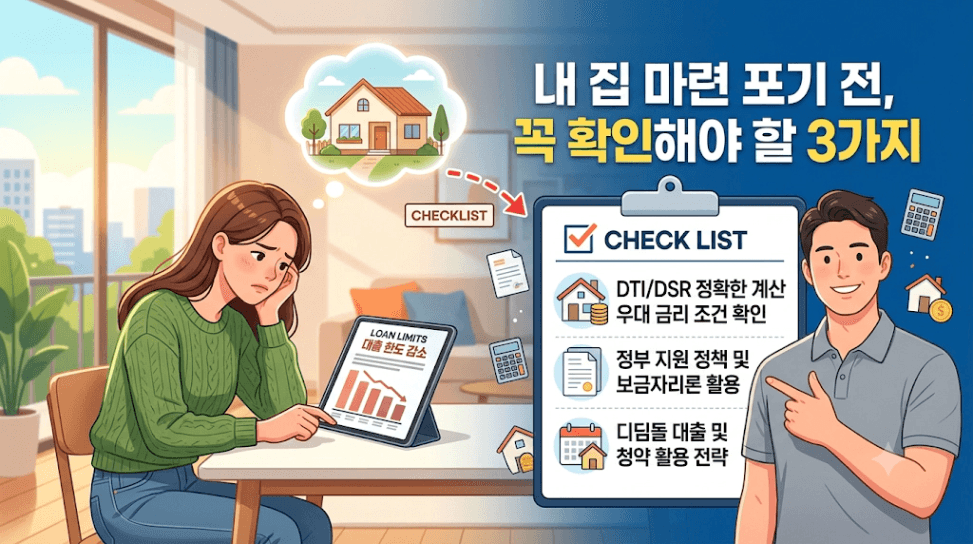

잠시 감정을 내려놓고 이성적으로 딱 세 가지만 확인해 보세요.

뉴스에 나오는 6억, 3억이라는 숫자가 아니라,

내 소득·신용도·보유 자산을 기준으로 은행에서 실제로 나오는 금액이 얼마인지 직접 조회해 보세요.

이 세 가지를 명확히 확인하고 나면,

"대출이 막혀서 집을 못 산다"가 아니라

"내 자금 범위 안에서는 이런 집들을 살 수 있구나"로 시야가 넓어집니다.

시기가 문제가 아니라, '무엇을 사느냐'의 문제라는 걸 깨닫게 되죠.

처음부터 완벽한 집을 사는 사람은 없습니다.

지금 내 형편에 맞는 가치 있는 자산을 먼저 매수하고,

그 집을 보유한 채 열심히 저축해 나가는 것입니다.

시간이 흘러 자산 가치가 오르고 돈이 더 모이면, 그때 더 좋은 곳으로 갈아타면 됩니다.

이것이 자산을 키워가는 사람들이 실제로 밟아가는 정석적인 과정입니다.

대출 한도는 3억이든 6억이든 앞으로도 계속 바뀌고

정부 정책도, 은행 기준도 끊임없이 달라질겁니다

하지만 그 변화에 맞춰 매번

"이번엔 타이밍이 아니다" 라며 멈춰서는 사람과,

그 제약 속에서도 자신의 범위를 정확히 계산해

첫 자산을 만들어내는 사람의 5년 뒤, 10년 뒤 모습은 완전히 다를 것입니다.

지금 6억 대신 3억으로 살 수 있는 자산이 있다면,

그것이 바로 여러분의 소중한 첫걸음입니다.

그 첫걸음이 있어야 다음 걸음, 그다음 걸음으로 이어질 수 있습니다.

오늘의 작은 확인이 내일의 자산이 됩니다.

우리가 이토록 치열하게 일하는 이유는 결국 소득을 지키고, 시간이 흐를수록 자산을 키워가기 위해서입니다.

그러려면 언젠가는 자산을 취득하는 '시작점'을 통과해야 합니다.

미루는 것은 잠깐의 편안함을 줄 뿐, 내 자산의 시계 자체를 멈추는 선택이 될 수 있습니다.

그러니 오늘 당장 딱 세 가지만 실천해 보세요.

[ ] 그 안에서 매달 모을 수 있는 진짜 저축액 계산해보기

미래는 오늘의 이 작은 행동에서부터 달라집니다.

자산을 만들어가는 이 멋진 여정을 오늘부터 꼭 시작해 보세요.

여러분이 꿈꾸는 삶을 이루시는 그날까지, 응원하겠습니다! 😊