안녕하세요.

월급쟁이 부자들 카페에서

너도 나도 살고 싶은

아파트를 연구하는

너나연 입니다.

(작성일: 2024-07-02)

주담대 2%대 하락

국민. 신한. 하나. 우리. 농협

5대 시중 은행의 주담대 금리가

하락세를 보이고 있습니다.

시중 5대 은행의

주택담보대출 금리는

6월 28일 기준

연 2.94~5.76% 대로

집계되는데요.

국민·신한·하나·우리·농협 등

.

.

.

주담대 2% 금리

가장 낮은 은행 어디 !?

현재 주담대를

가장 낮은 금리에 제공하는 곳은

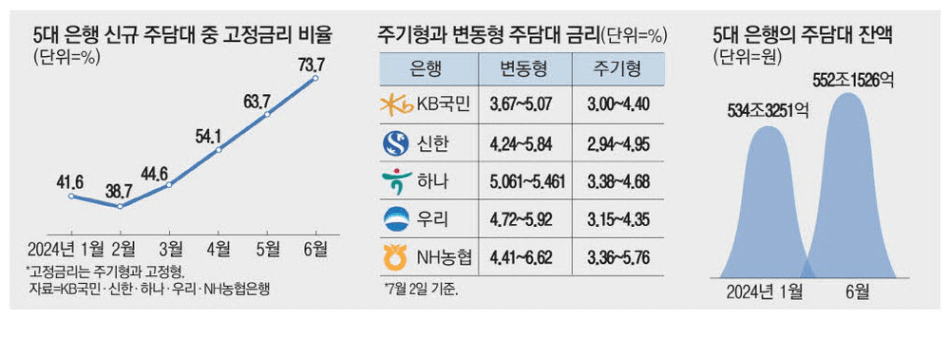

신한은행 입니다.

6월 28일 기준

신한은행은 최근 주기형 주담대를

연 2.94~4.95%로 인하하며

2021년 3월 이후 3년 3개월 만에

처음으로 주담대 금리를

연 2% 대로 책정했으며,

국민은행의 주기형 주담대 금리 역시

연 2.99~4.39% 책정으로

연 2% 대 금리를 유지 중에 있습니다.

★ 주담대 금리 인하 이유 ★

최근 은행권 주담대 금리 하락에

영향을 미치는 요인으로는

주담대 고정금리의 산정 기준이 되는

① 은행채 5년물의 금리 하락과

정부와 금융당국의

② 고정금리형 주담대 비중 확대 정책

크게 두 가지를 꼽을 수 있습니다.

< 주담대 금리 인하 이유 >

① 은행채 5년물의 금리 하락

시중 은행에서 금리를 책정할 때는

은행채 5년물 금리에 가산금리를 더하여

주담대 고정형 금리를 정하는데요.

최근 미국·한국·EU 등

세계 각국의 금리인하 기대감이

채권시장에 선반영 되면서

혼합형과 고정금리의 기준이 되는

은행채의 금리가 낮아진 것이

주담대 금리 인하에도

많은 영향을 미친 것으로 보입니다.

< 주담대 금리 인하 이유 >

② 고정금리형 주담대 비중 확대 정책

최근 정부와 금융당국은

금리변동 리스크를 완화하기 위해

은행권에 고정형 대출의 비중을

(순수 고정·5년 이상 주기형)

연말까지 30% 채울 것을 주문했는데요.

바로 여기서 발생된 문제로

앞으로는 금리가 점차 인하 될 거라는

전반적인 기대감으로 인해

변동금리의 선호도가 올라가면서

고정금리 가입을 유도하기 위해

무리해서 금리를 내리고 있는 상황이

벌어지게 된 것입니다.

주담대 금리 인하 & 스트레스 DSR

부동산 시장에 미치는 영향

①

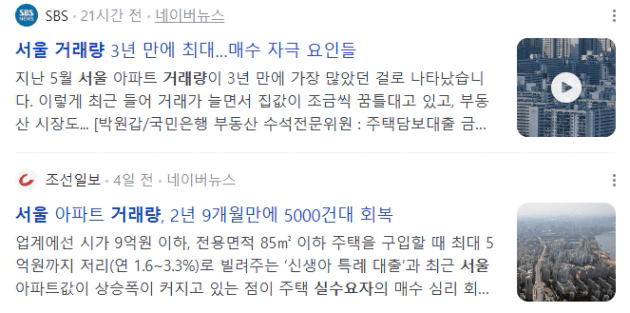

2년 만에 최저 수준으로 떨어진

주택담보대출 금리는

가계대출 수요를 자극하고 있습니다.

②

게다가 당초 7월 예정이던

스트레스 DSR 2단계 시행이

9월으로 연기되면서

9월 이후에는 대출 한도가

줄게 될거라는 전망 역시

대출 증가를 부채질하는 요인인데요.

정리하자면

①

주택 거래 회복과 더불어

주담대 금리의 하락 영향으로

주담대 수요가 불어나고,

②

신생아 특례대출 같은

저금리 정책 모기지 상품이

부동산 시장으로 유입되며,

③

정부 역시 가계대출 억제 기조를

완화하는 모습을 보이면서

주택 구매를 고민하는

★ 실수요자 입장에서는 ★

비교적 낮은 금리로

최대한 많은 대출을 받을 수 있는

지금의 기회를

어떻게든 활용하려는

움직임을 나타내고 있습니다.

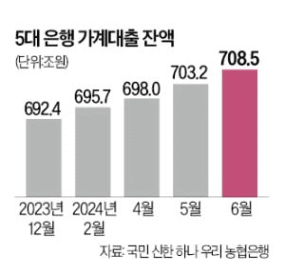

가계대출 폭팔적 증가

한편, 주택담보대출을 중심으로

국민·신한·하나·우리·농협 등

5대 시중은행의 가계 대출 역시

한 달 새 5조 3천억원 이상 불어나며

최대 증가폭을 보이고 있는데요.

시중은행의 주담대 금리가

2%대로 떨어진 데다

스트레스 DSR 마저

한시적으로 연기되었으니

집값 상승 및 가계부채 급증에 대한

시장의 우려와 불안정성 또한

한동안 계속될 것으로 예상되므로

※

정책적인 대응과 지속적인 관리가

꼭 필요할 것으로 사료됩니다.

#주택담보대출 #주택담보대출2%

#주담대 #주택담보대출금리 #주담대2%

#주택담보대출금리인하 #주담대금리인하이유

#주택담보대출고정금리 #주담대고정금리

#주택담보대출최저금리 #주담대최저금리

#주택담보대출은행 #주택담보대출DSR2단계

#국민은행주담대 #신한은행주담대 #우리은행주담대

#국민은행주택담보대출 #신한은행주택담보대출

#주담대금리 #주담대금리하락 #대출금리 #금리전망

#스트레스DSR2단계 #스트레스DSR주담대한도

읽어주셔서 감사합니다.