간혹 신문기사 등을 보면 ‘연예인 OO씨, 부동산 투자의 귀재'와 같은 소식을 접할 수 있습니다. 솔직히 저 역시 이걸 보며 ‘부럽다'하는 생각을 한 적이 있는데요, 한 가지 재미있는 사실은 이들이 취득하는 부동산이 비주거용 건물이 많고, 특히 개인 명의가 아닌 ‘법인'으로 매수하는 경우가 많다는 것입니다.

그렇다면 연예인들은 왜 법인으로 부동산을 취득하는 것일까요? 우리도 이들처럼 할 수 있는 걸까요?

먼저 장점부터 살펴봅시다.

첫째, 보유기간에 제한을 받지 않습니다.

법인으로 취득을 하면 개인 양도세가 아닌 ‘법인세' 적용을 받는데요, 이때 적용되는 법인세율은 해당 부동산 양도차익에 대해서만 세금을 부담할 뿐, 양도세처럼 최소 2년 이상 보유해야 하는 조건이 없습니다.

즉 개인이 부동산을 취득하고 이를 매각하면 해당 부동산이 주택인 경우 1년 미만 보유시 70%, 1년 이상 ~ 2년 미만인 경우 60%, 그리고 2년 이상 보유해야 비로소 기본세율(6~45%)이 적용되지만 법인의 경우 양도차익에 대해 곧바로 법인세율이 적용될 뿐, 꼭 2년 이상을 보유할 필요는 없다는 점입니다.

예를 들어 똑같은 양도차익 10억이 발생하더라도 이를 1년 이내 매각시 양도세는 70%(주택 및 조합원입주권이 아닌 경우 50%) 세율이 적용되지만 법인은 겨우(?) 19% 법인세율이 적용됩니다. 따라서 단기 거래에 법인이 상대적으로 유용합니다.

둘째, 세율 자체가 법인이 개인보다 더 낮습니다.

조금 전 위에서도 보셨듯이, 법인세율은 개인 양도세율 보다 훨씬 더 낮아서 세부담이 덜합니다.

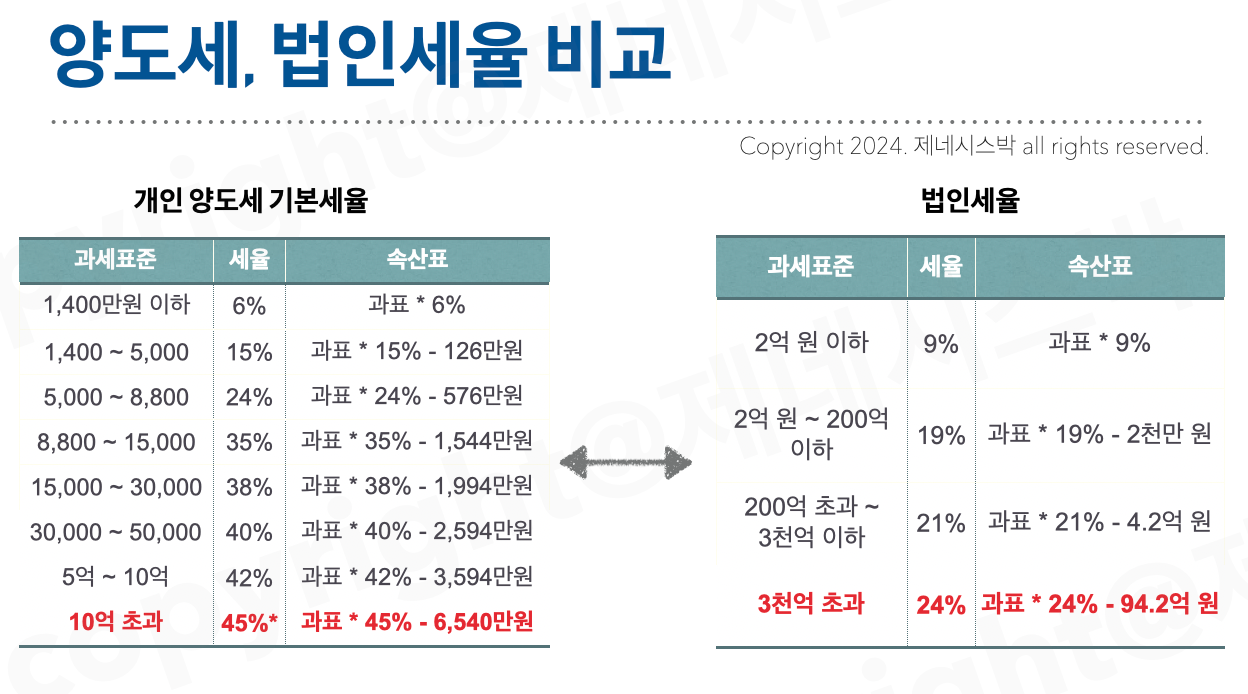

(그림 1) 양도세 기본세율 및 법인세율 비교

(그림 1)에서 보시는 것처럼 개인 명의로 부동산 취득시 최소 2년 이상은 보유해야 기본세율이 적용되는데 이마저도 6~45% 입니다. 그에 반해 법인세율은 보유기간과 무관하게 9~24%로 상대적으로 세율이 더 낮습니다.

특히 과세표준을 비교하면 양도세는 10억 초과시 곧바로 최고세율 45%가 적용되지만 법인은 3천 억 원을 초과해야 최고세율 24%가 적용됩니다.

저 역시 법인을 운영중인데요, 어서 빨리 과표 3천 억 원이 넘는 우량기업으로 키워야겠다는 의지가 샘솟습니다. (여러분도 같은 생각이시길 바랍니다 ^^)

반면 법인이라고 다 좋은 건 아닌데요, 단점도 존재합니다.

첫째, 주택의 경우 ‘토지 등 양도차익에 대한 추가법인세 20%’가 적용됩니다.

만약 법인으로 주택을 취득하고 이후 매각한다면 발생한 양도차익에 대해 1차적으로 법인세율이 적용되고(앞서 보았던 9~24%), 이와 별도로 ‘추가법인세’라고 해서 양도차익에 대해 20%를 더 부담해야 합니다. 단순 계산하면 29 ~ 44% 정도는 되니 양도세 기본세율과 비슷하다고도 할 수 있겠죠?

둘째, 주택의 경우 법인 규제가 여전히 남아있다는 점도 단점입니다.

추가법인세 20% 외에도 법인이 주택을 신규로 취득하면 12% 취득세율이 곧바로 적용됩니다. 지역, 주택수 불문입니다. 단, 정비구역 외 기준시가 1억 이하 주택은 법인 역시 1% 취득세율이 적용됩니다.

또한 법인이 보유한 주택은 종부세에 있어서 공제금액 미적용 및 단일세율 2.7%(3주택 이상인 경우 5.0%)가 곧바로 적용되므로 보유세 부담도 상당합니다.

예를 들어 시가 5억 원(공시가격 3억 가정) 아파트를 법인으로 취득하면 취득세 12%, 즉 6천 만원을 부담해야 하고 공시가격 3억 원에 공정시장가액비율 60% 및 종부세율 2.7%를 적용하면 486만원 정도의 종부세를 매년 부담해야 합니다.

1년 후 6억 원으로 1억 원이 오른다면 양도가(6억)에서 취득가(5.6억)를 차감한 금액(0.4억)의 9% 즉, 360만원이 법인세지만 추가법인세는 양도차익 1억의 20%가 붙기에 총 2,360만원의 법인세가 나올 것입니다.

총 세부담은 취득세 6천 + 종부세 486만원 + 법인세 2,360만원 = 8,846만원으로, 비록 1억 원이 올랐지만 세후 수익은 1,154만원으로 그렇게 크다고 볼 수 없습니다. (게다가 1년 안에 1억 원 오르는 곳을 찾기가 쉽나요?)

이러한 이유로 법인의 장점은 극대화하면서 단점을 최소화하기 위해서는 일단 주택이 아닌 비주거용 즉 건물이나 업무용 시설을 법인으로 매입하는 것이 유리한 것입니다.

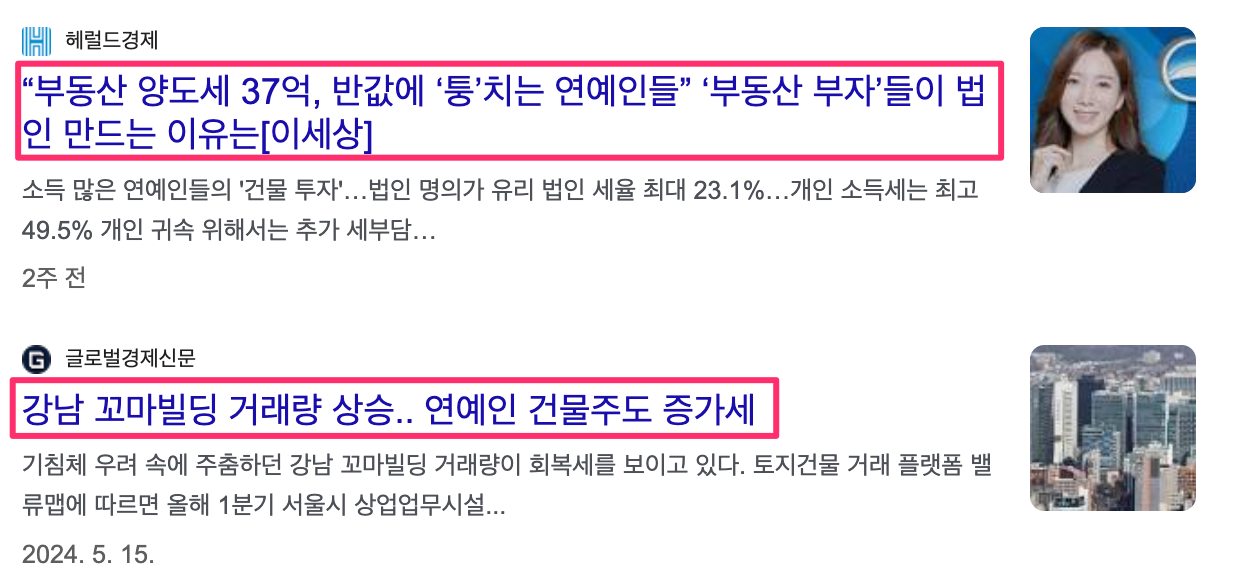

(그림 2) 연예인 부동산 투자 관련 기사

보시면 연예인 투자의 공통점은 1)비주거용 부동산을 2)법인으로 매입, 매각 했다는 점입니다. 물론 100%는 아니지만 상당수가 그러한데요, 앞으로는 이에 대한 기사를 볼 때 ‘아 부럽다' 에서 ‘나도 해봐야지!’ 라고 생각을 바꿔보면 어떨까요?

지금이야 부동산 법인에 대한 규제가 심하고 특히 금리가 높아서 수익형 부동산(건물 등) 수익률이 좋지 않지만, 시간이 지나면 이에 대한 관심이 또 높아지는 시기가 분명 올 것입니다. 그때를 위해 미리 공부하고 투자금을 마련하며 경험을 쌓아두시길 바랍니다. 감사합니다.

좋은 글을 남겨주신 멤버에게 댓글은 큰 힘이 됩니다. 응원 댓글로 감사함을 나눠주세요. 😀