소개

-주식 9년/부동산 3년차 투자자

-순자산 20억

-월급쟁이 부자들 기버

<노후준비를 위해 필요한 금액>

통계청의 발표에 의하면 2020년 한국인의 기대수명은 83세이며, 2080년의 기대수명은 90세 라고 합니다. 이는, 현재 30-40대의 직장인은 100세를 바라보고 노후를 준비해야 한다는 뜻입니다.

그렇다면 직장에서 퇴직후에 노후를 준비하려면 과연 얼마의 돈이 필요할까요?

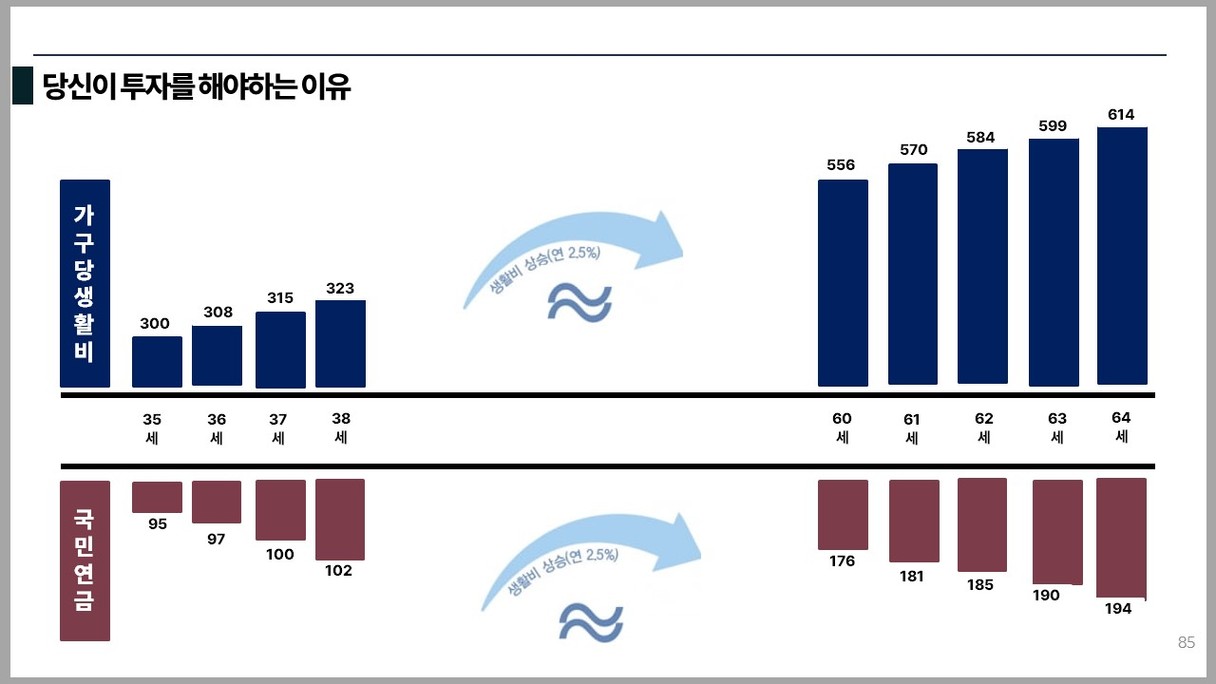

입사 5년차인 35세 김과장이 60세가 되어 은퇴할 경우를 생각해 봅시다.

2022년 신한은행에서 발간한 보통사람 금융생활 보고서에 따르면

은퇴시 가구당 월평균 생활비는 300만원 수준입니다.

국내 인플레이션 평균치인 2.5% 수준으로 물가가 상승한다면

김과장이 60세가 되어 은퇴할 25년 뒤에는 가구당 평균 생활비는 556만원으로 증가합니다.

국민연금공단에 의하면 가입기간 20년 이상 평균 노령연금 수급액은 월평균 95만원이며

국민연금도 소비자물가상승률을 반영하여 인상되므로 60세에 수령가능한 연금액은 월평균 176만원 입니다.

그럼 25년뒤인 60세부터 부족한 생활비인 매월380만원(556만원 - 176만원)을 만들기 위해서 어떻게 해야할까요?

<은퇴자금 4% 인출법칙>에 대해서 들어보셨나요?

은퇴자금의 50%를 S&P 500에, 나머지 50%를 중단기 미국채권에 투자하는 경우 매년 4%씩 인출하면 최악의 시기(1929년, 1937년, 1973년)에도 30년 버틸 수 있다는 내용입니다.

이에 따르면 매월 380만원을 인출하기 위해서는 (380만원X12개월)/4% = 11.4억

즉, 은퇴시 11.4억원이 필요합니다.

월평균 소득이 400만원일 경우의 퇴직금 1.4억원을 제외하고 약10억원이 필요하다고 생각해보면 여러분이 투자를 해야하는 이유가 명확해집니다.

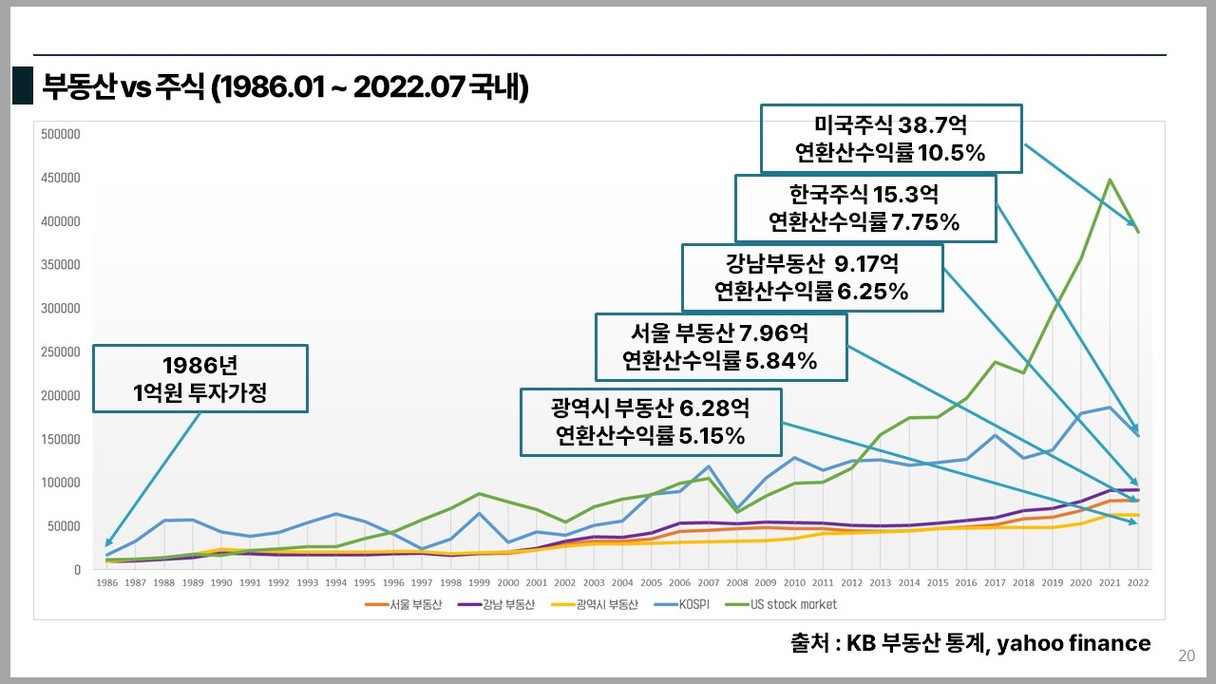

<부동산과 주식의 투자 비교분석>

대표적인 투자자산인 부동산과 주식의 과거 수익률부터 살펴보겠습니다.

KB 부동산 시세가 집계되기 시작한 1986년을 기준으로 1억을 투자했을 경우

미국주식은 38.7억, 한국주식은 15.3억, 강남부동산은 9.2억, 서울부동산은 8억, 광역시 부동산은 6.3억이 되었습니다.

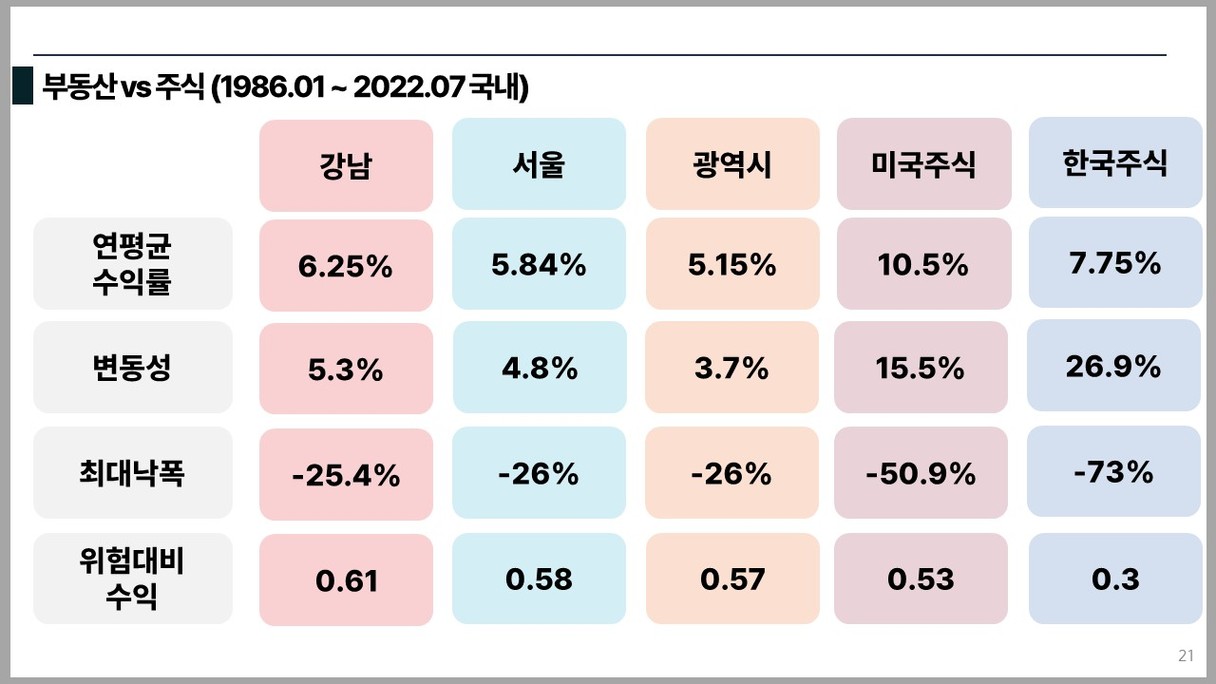

하지만 위와같이 수익률만 보고 투자하는 경우엔 큰 변동성을 감당하지 못하고 하락장에 매도하게 됩니다. 미국주식의 경우 최대낙폭이 -51%에 달하며, 한국주식의 경우 -73%인 반면 국내 부동산의 경우 변동성이 적고 최대낙폭도 -26% 정도로 위험대비 수익(샤프지수)가 높은 자산입니다.

또한, 부동산은 대부분 레버리지(전세금 or 대출)를 일으켜서 매수하기 때문에 상대적으로 투자금이 적게 들어가고 수익률이 높습니다. 반면, 주식과 다르게 시장전체(지수추종 ETF)에 투자할 수 없으며 특정물건만을 매수할 수 있으며 건당 거래금액과 비용(세금, 복비)이 크기 때문에 사전에 충분한 공부가 필요합니다.

주식의 경우 변동성은 크지만 S&P 500과 같은 지수추종 ETF에 투자할 때 연평균 수익률 8% 정도를 기대할 수 있으며 20년 이상 미국시장에 장기투자하는 경우 최악의 경우에도 손실을 보지 않았습니다. 노후준비를 위해 연금저축으로 꾸준히 지수추종 ETF를 매수하는 경우 세액공제와 과세이연효과를 통해 수익을 더욱 극대화 할 수 있습니다.

처음으로 돌아가보겠습니다.

여러분은 어떻게 노후를 준비할 생각인가요?

부동산으로 수익은 높이고

주식연금으로 리스크는 줄입니다

CK_ti069a27710_n.jpg

다운로드- 다운로드