안녕하세요, 열반스쿨 기초반으로 첫 강의에 임하는 노세라입니다.

제 닉네임은 'NO SAFY LIFE' 라는 뜻으로 4년 전부터 도전하는 삶을 살고자는 마음으로 지었어요.

*비전보드는 멤생이님의 엑셀 파일 양식을 활용하였습니다.

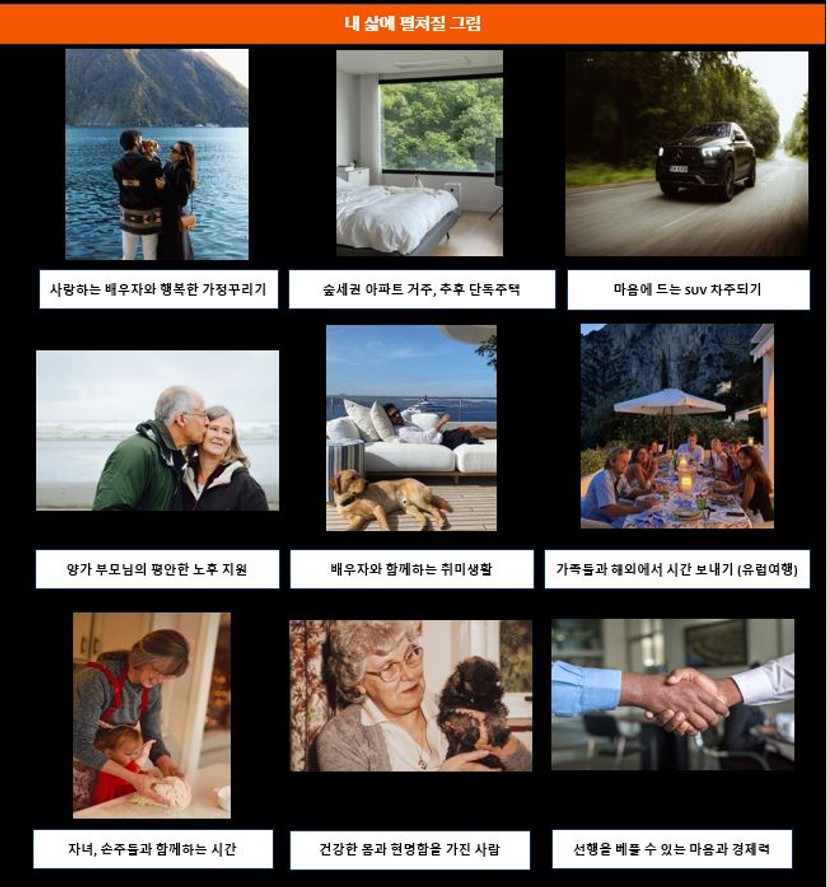

STEP 1. 이미지보드

✔ 향후 [나의 삶에 펼쳐질 그림] 이라고 생각하고 이미지보드를 담아보았습니다.

저는 사실 이미지보드 단계가 가장 오래 걸렸어요.

막연하게 '잘 살고 싶다'는 생각만 있었지 향후 40년 뒤 내가 원하는 삶의 모습을 구체적으로 상상한다는 게

어려웠던 것 같습니다. 그만큼 중요하고 뜻깊은 시간이었어요.

적으면서 느꼈던 건 제가 원하는 삶의 키워드는 '사람' , '나누는 행복' , '여유로움' 임을 알게 되었습니다.

✅주변에 소중한 사람들이 행복해하는 모습을 보는 게 제겐 행복이고 그래서 베풀고싶고, 그러기 위해서는 물질

적, 정신적 풍요로움이 뒷받침 되어야겠다고 느껴졌어요.

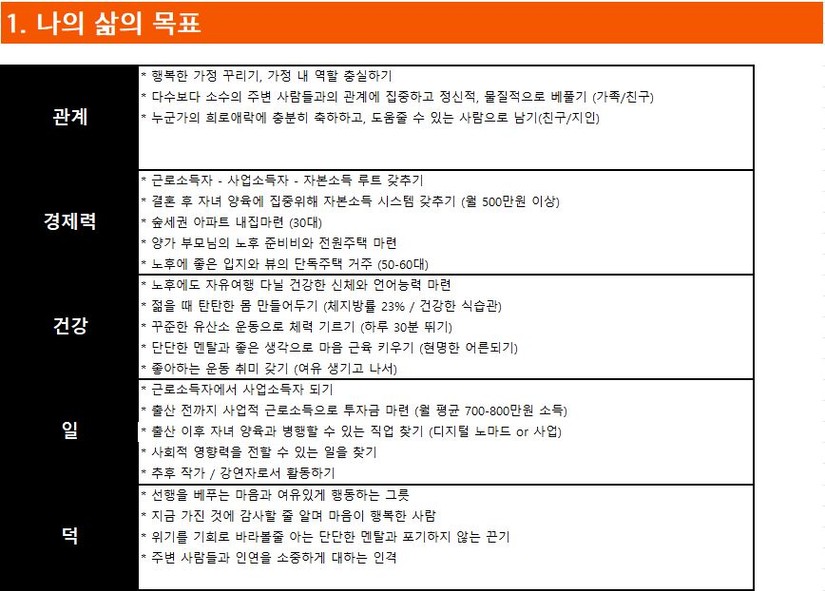

STEP 2. 인생목표 써보기

1) 관계

✔ 제게 있어서는 사람이 가장 중요한 자산이자 목표이기에 1번은 관계로 넣었습니다.

-행복한 가정을 꾸리고 가정 내 역할에 충실한다.

-소수의 주변 사람들과의 관계에 집중하고 물질적, 정신적으로 베푼다.

-누군가의 희로애락에 충분히 축하하고, 도움을 준다. (경조사 챙기기)

2) 경제적 자유

✔이를 위해 필요한 건 경제력, 결혼과 출산을 목표로 하고 있기에 해당 상황도 포함했습니다.

-근로소득자 → 사업소득자 → 자본소득의 루트를 갖춘다.

-결혼 후 자녀양육 집중을 위해 30대부터는 월 400-500만원의 자본소득 시스템을 갖춘다.

-30대에 경기권 숲세권 아파트로 내집마련을 한다.

-양가 부모님의 노후 준비 비용, 의료비를 마련한다.

-50대 이후 노후에 좋은 입지의 단독주택에 거주한다.

3) 건강

✔아직 근로소득자이기에 몸이 곧 자산이며, 경제적자유를 이룬 후 누리기 위해서 3번째 자산이라고 생각합니다.

-노후에 자유여행을 할 수 있을만큼 건강한 신체, 언어능력을 갖춘다.

-젊을 때 탄탄한 몸, 신체 습관을 만든다. (적정한 체지방률 23% , 건강한 식습관 들이기)

-하루 30분 뛰는 유산소 운동으로 체력을 갖춘다.

-단단한 멘탈, 좋은 생각으로 마음 근육을 키운다. (감사일기 적기)

-여유가 생긴 후에 좋아하는 운동을 취미로 가져 스트레스를 해소한다.

4) 일

✔ 일은 사실 출산 이후, 60세 이후에도 할 수만 있다면 쭉 하고싶습니다. 점차 생계형 일에서 벗어나 경험을 바탕으로 선한 영향력을 행사할 수 있는 일로 나아가려고 합니다.

-근로소득자에서 사업소득자로 전향한다. (20대까지)

-출산 전까지 사업적 근로소득(매출) 안정화시키고 시드머니를 마련한다.

-(★)출산 이후 자녀 양육과 병행할 수 있는 직업을 찾는다. (30대~ / 디지털노마드 or 사업)

-사회적 영향력을 전할 수 있는 일을 찾는다.

-추후 작가, 튜터, 멘토, 강연자로 전문성 쌓고 활동한다.

5) 덕

✔ 이 모든 것보다도 중요하면서, 위의 모든 것을 갖추기 위해 가장 필요한 항목이라고 생각합니다. 돈이 풍족한 부유한 삶보다 '마음에 꽃밭이 있는 삶'을 가꾸는 것이 제가 원하는 진정 행복한 삶 같습니다.

-선행을 베푸는 마음과 여유있게 행동하는 그릇을 갖춘다.

-가진 것에 감사할 줄 알며, 현재 행복하다고 느낄 줄 아는 사람이 된다.

-위기를 기회로 바라볼 줄 아는 단단한 멘탈과 포기하지 않는 끈기를 갖춘다.

-주변 사람들과 인연을 소중하게 대하는 인격을 갖춘다.

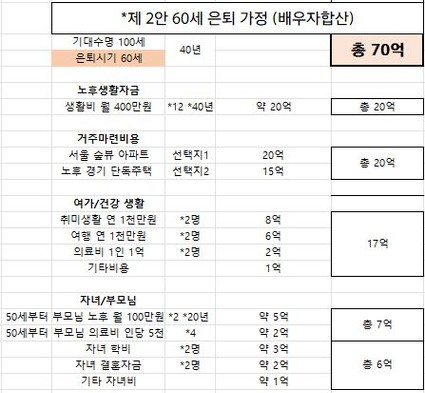

STEP 3. 노후 자금 계산

일단 노후 자금 계산해보고 너무 깜짝 놀랐습니다.😮

난 평범한 노후를 꿈꾸는데 이렇게나 많은 돈이 필요하다고?

목표를 낮출까 했으나 우선은 솔직하게 적어보았어요.

*저는 우선 미래 배우자와 합산해서 총 2명의 은퇴 금액을 예상해보았습니다.

1) 노후 생활 자금 : 20억

✔기대수명 100세 기준

✔은퇴 시기 60세

👉🏽 총 2명의 노후 40년 자금 필요

-생활비 월 400만원 x 12개월 x 40년 = 20억

2) 거주 마련 비용 : 20억

-서울 숲뷰 아파트 혹은 노후에 경기권 단독주택 (물가상승률을 고려함)

3)취미생활/건강 비용 : 17억

-취미생활 연 1천만원 *2명 = 8억

-여행 연 1천만원 *2명 = 6억

-의료비 1인당 1억 *2억 = 2억

-기타비용 = 1억

4) 자녀/부모님 : 13억

-부모님 노후 월 100만원 *양가 2 *20년 = 약 5억

-부모님 의료비 인당 5,000만원 *4분 = 약 2억

-자녀 학비 *2명 기준 = 약 3억

-자녀 결혼자금 *2명 기준 = 약 2억

-기타 자녀비 = 약 1억

▶ 총 필요한 노후 자금 합계 = 70억

STEP 4. 수익률에 따른 은퇴 가능 나이

▶목표 금액 70억 (현재 나이 26세, 연저축액 4000만원 *향후 이벤트 고려 저축액 증감 적용)

- 수익률 5% 기준 : 71세 (66억)

- 수익률 10% 기준 : 56세 (72억)

- 수익률 15% 기준 : 49세~50세 (69억~80억)

- 수익률 20% 기준 : 45세~46세 (68억~82억)

은퇴 가능 나이 (계산기 이용)

▶ 최소 연 4천만원 저축 (둘 합산) + 15% 이상 수익률 발생해야 30대 이전 10억 달성 가능

▶ (good) 연 4천만원 저축 후 연수익률 20% 달성 시 19년 후 은퇴 가능

▶ (bad) 연 3천만원 저축 후 5% 예금에만 넣어두면 77세에나 은퇴 가능

▶ (최악) 연 2천만원 저축 후 5% 예금에만 넣어두면 85세,, 그러나 정년 퇴직 후 급여 줄어들므로 노후준비 불가

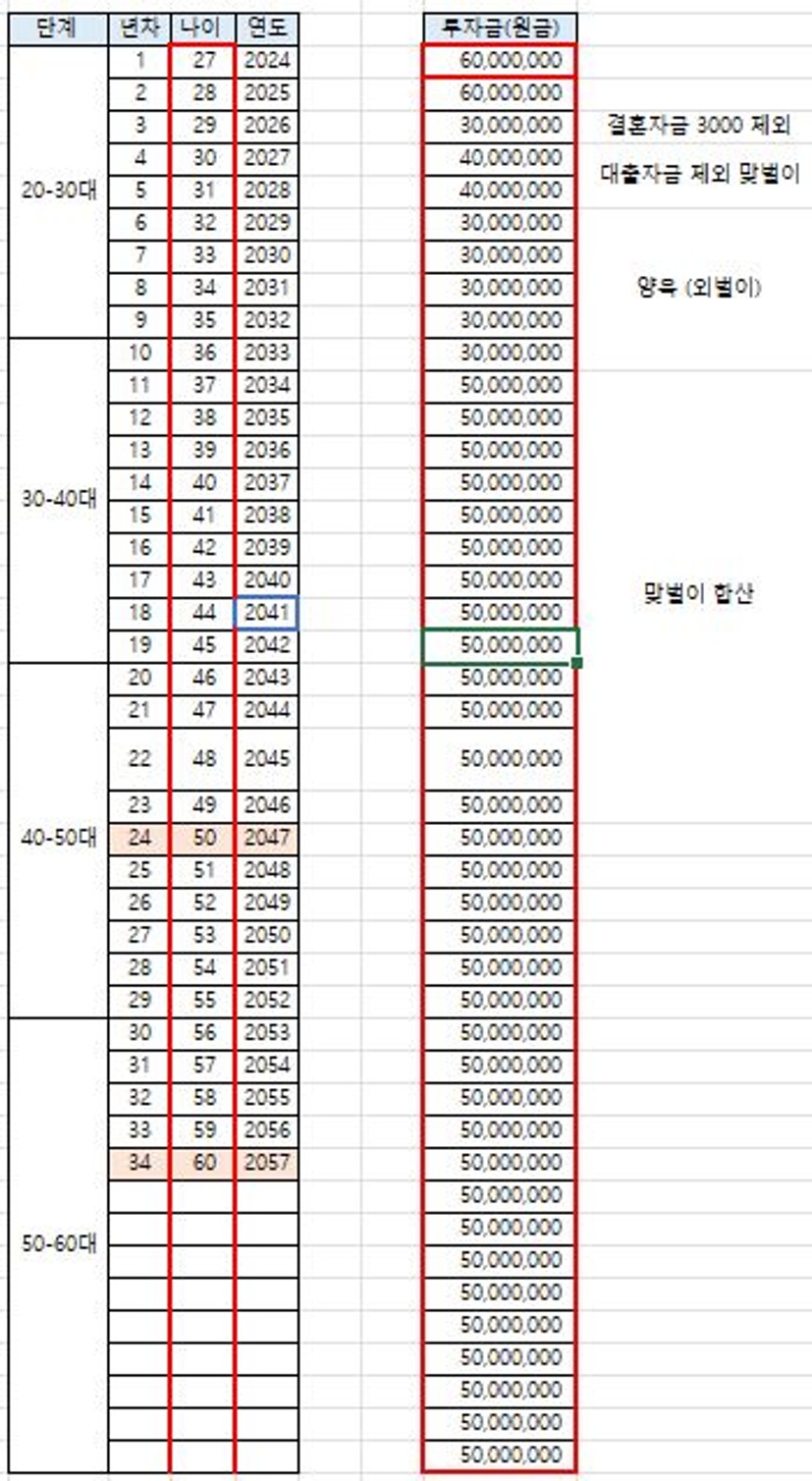

STEP 5. 비전보드 10년 단위 경제 로드맵

STEP 6. 비전보드 10년 단위 경제 로드맵

추후 계획 예정

댓글

노세라님에게 첫 댓글을 남겨주세요.