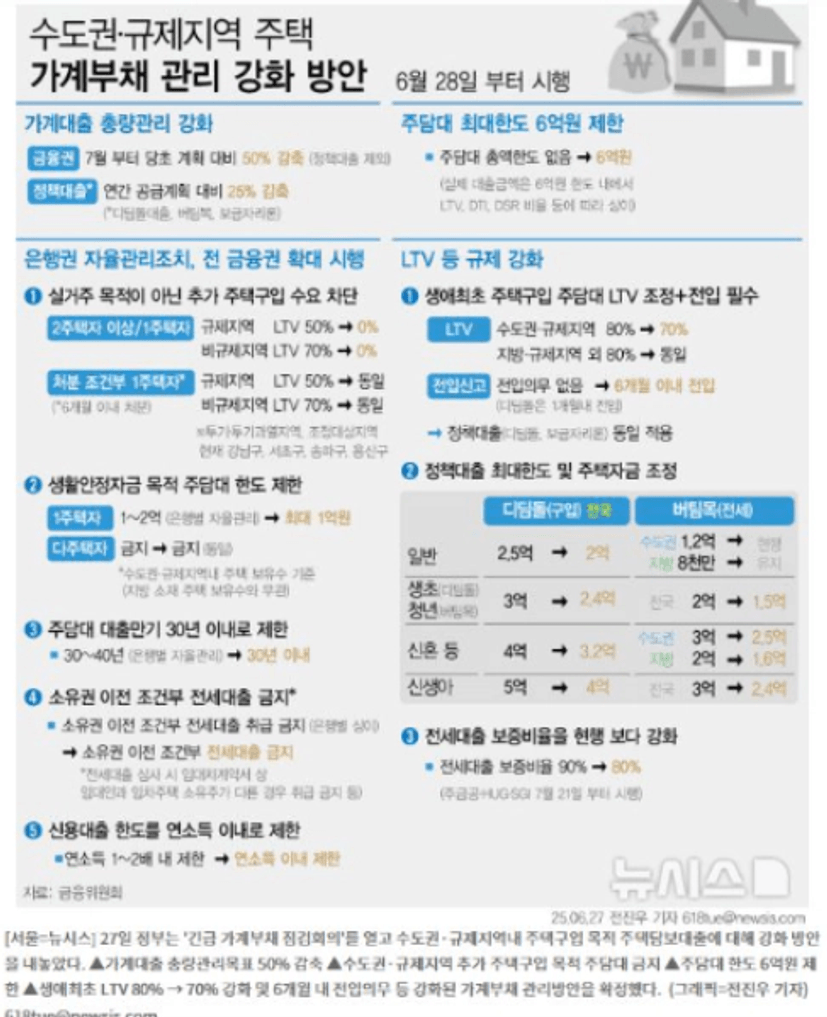

1. 최근 6.27 대출 규제로 인해

투자 진행에 어려움을 겪는 분들이 많이 계십니다.

규제가 시행되어도

투자를 진행해 나갈 수 있는 방법은 있습니다.

다만 그 방법이 까다롭기 때문에

조심하면서 진행할 필요가 있는 것입니다.

그러나 투자를 진행하는 과정 중에

대출 규제를 맞이한 분들 중에는

대비책을 마련하지 못해 어려움을 겪는 분들이 계십니다.

일련의 과정을 보면서

제가 다시금 느낀 것은

바로 '대출'의 무서움 이었습니다.

2. 하락장을 지나오면서

좋은 물건이 싸고, 전세가는 더 싼 시장을 만났고

얼마 없는 기회를 잡기 위해

대출을 써서 투자한 분들이 많이 계십니다.

저 역시 1년 동안 모을 수 있는 금액을 대출을 받아 투자했습니다.

투자를 진행할 때 선생님들께 지속적으로 들은 이야기는

'대출을 써서 투자하지 않는 게 원칙이다.

지금은 좋은 기회이기 때문에 예외적으로 대출을 이용하는 것이다.

단, 대출은 1년 이내에 갚을 수 있는 금액이어야 한다.

그래야 리스크 헷지가 된다' 였습니다.

그러나 대출을 받고 투자를 진행해 보신 분들은 아실겁니다.

대출을 활용하겠다고 마음 먹자

기존에 봤던 단지들보다 더 좋은 단지를 매수할 수 있게 되었고

그러다보니 자꾸만 자꾸만 욕심이 나는 마음을 말입니다.

이런 마음을 제어하지 못하고

대출을 과도하게 받아 투자했다면

다음과 같은 상황을 맞이할 수 있습니다.

3. 투자금 범위에서 벗어나지만

너무나도 좋은 물건을 발견합니다.

조금만 더 대출을 받으면 매수할 수 있을 것 같습니다.

결국 2년치 연봉만큼을 대출받아

투자를 진행합니다.

전세를 새로 맞춰야 하는 물건이지만

단지에 전세 물건이 많지 않고

조건부 전세자금대출이 가능한 은행도 알아둬서

문제될 것은 없어보입니다.

그런데 6.27 대책이 시행됩니다.

바로 내일부터 적용이 된다고 합니다.

4. 이미 매수한 주택이 있기 때문에

해당 집을 담보로 주택담보대출을 받는 것은 불가능합니다.

매매 전세 동시 진행인 물건이기 때문에

임차인의 전세자금대출도 불가능한 상황이고요.

대출 없이 현금을 들고 오는 임차인을 맞춰야 하는데

이런 분들을 구하기가 쉽지 않습니다.

아니, 애초에 규제가 터지자 전세 손님이 돌지 않습니다.

결국 남은 선택지는 하나입니다.

전세금을 대폭 낮추는 것.

5. 투자를 진행할 땐,

보통 가지고 있는 돈을 끌어 모으기 때문에

더이상 손에 쥐고 있는 종잣돈은 없습니다.

그럼 전세가를 내리면서 추가로 들어가는 투자금만큼은

대출을 실행해야 합니다.

이 때 원칙을 지켰는지에 따라

내 투자를 지킬 수도 있고,

내 투자를 포기해야 할 수도 있습니다.

만일 대출을 무리하게 사용해서 투자 했다면

더이상 추가 대출을 받을 수 없을테니까요.

규제책에는 신용 대출을 연 소득 1배수 이내로 제한하고 있습니다.

전세금을 내리지 못하고

잔금일까지 전세를 맞추지 못하면

최악의 경우 계약금을 포기해야 할 수도 있습니다.

6. 물론 이 역시 대응의 영역이기에

매도자와 협의해서 다양한 방안을 마련할 수 있습니다.

그러나 제가 드리고 싶었던 말씀은

원칙을 지키는 투자가

이런 위기 상황에 빛을 발한다는 것입니다.

저는 이번 일을 겪으면서

제가 받은 대출금이 한층 무겁게 느껴졌습니다.

7. 이번 규제책은 시작에 불과하다.고 이야기 했다고 하죠.

물론 앞으로의 규제가 얼마나 강화될지는 알 수 없습니다.

이 역시 시장의 움직임을 보면서 대응해 나갈테니까요.

예상하지 못한 상황에서 우리를 지키는 것은

결국 원칙을 지킨 투자라는 점을 기억하며,

덜 벌더라도 안전한 투자를 해나가면 좋겠습니다.

읽어주셔서 감사합니다 : )