여러분들은 IRP 퇴직연금 계좌를

자주 열어보시나요?

저도 예전에 그냥 ‘자동으로 굴러가겠지~’

하고 방치했다가 깜짝 놀란 적이 있는데요.

목표는 최소 연 10%인데,

실제 수익률은 고작 4~5%.

은행 적금과 별 차이도 없는 수준이었다는…

도대체 왜 이런 걸까요?

지난 8월 12일 한국경제신문이

미래에셋투자와연금센터와 함께

IRP 퇴직연금 DC형에 가입된

직장인 2000명을 대상으로 한

흥미로운 설문조사가 있어 결과를 공유해 봅니다.

1. 분명 목표는 높은데,

돈은 예적금에만 묻어둔다

최근 한국경제신문과

미래에셋투자와연금센터 조사 결과,

퇴직연금 DC형 가입자 10명 중 4명은

연 10% 이상 수익률을 꿈꾼다고 합니다.

(모든 연령대에서 가장 높은 비중은 연 6~10%,

예적금 이상의 수익률을 원한다는

답변이 가장 많았어요.)

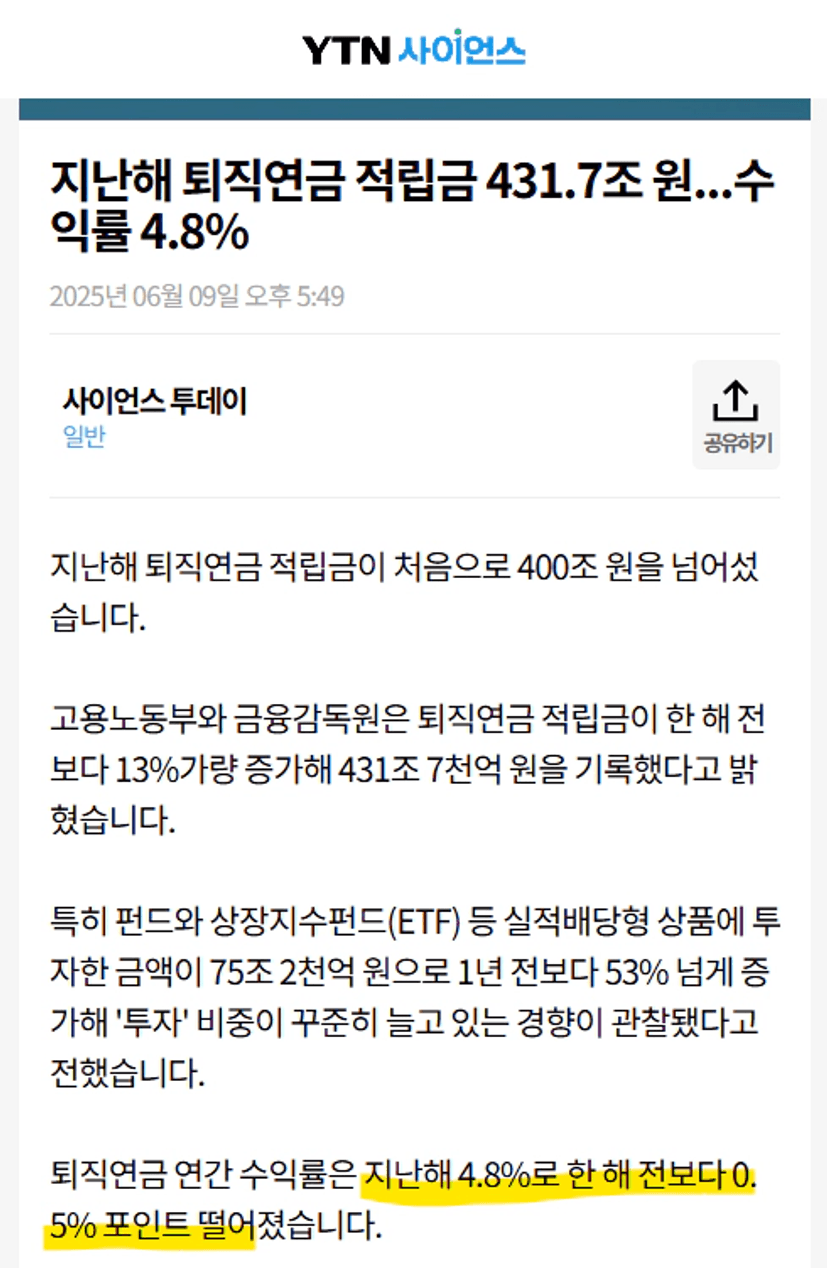

그런데 실제 평균 수익률은 높지 않습니다.

고용노동부와 금융감독원에 따르면

작년 퇴직연금 연간 수익률은 4.8%로

한 해 전보다 0.5% 떨어졌다고 합니다.

은퇴 후인 수십 년 뒤를 생각하면

물가 상승률 반영만 간신히 될 정도의

수익률이 아닐까 싶은데...

출처: YTN 사이언스 25.6.9 기사

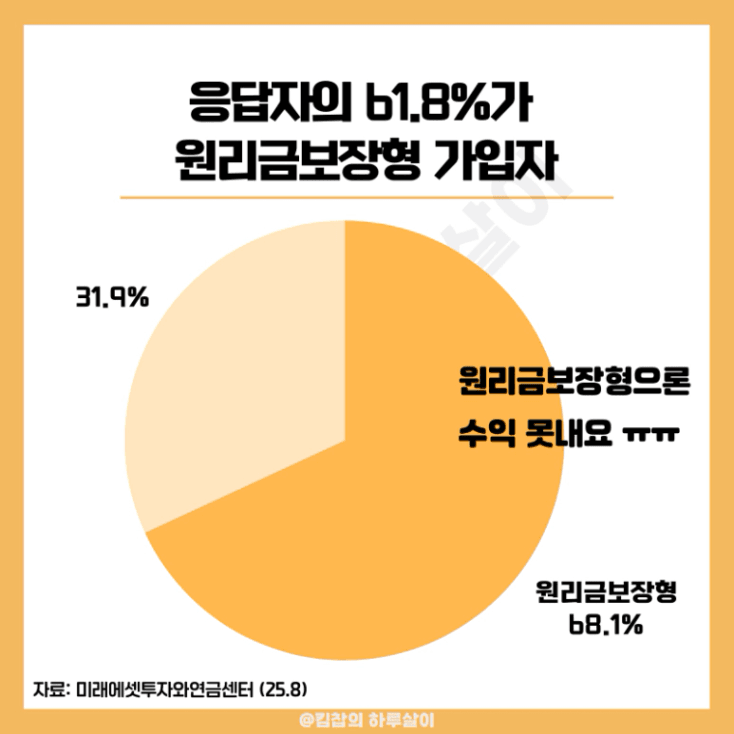

가입자들의 목표 수익률과 실제가

왜 이렇게 차이 날까요?

이는 바로 원리금 보장형 상품 때문인데요.

이번 설문에 참여한 퇴직연금 DC형 가입자의

자산 중 무려 61.8%가 예·적금 위주

원리금 보장형에 들어가 있었다고 합니다.

‘높은 수익률 원하지만 위험은 싫다’는 심리로

계좌를 사실상 예적금 통장처럼 굴리는 것이죠.

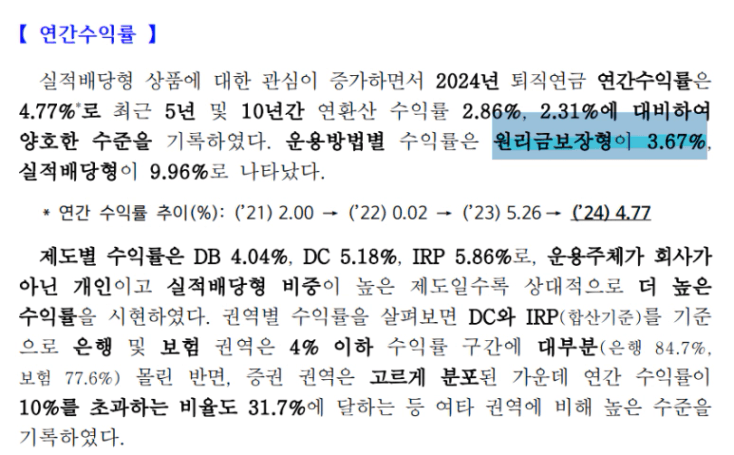

2024년 정책브리핑 자료에 따르면

IRP 퇴직연금 원리금 보장형 수익률은

3.67%로 나타났습니다.

이 정도 수익률에 정말 만족하시나요?

그럴 거면 그냥 적금 들고 말지..

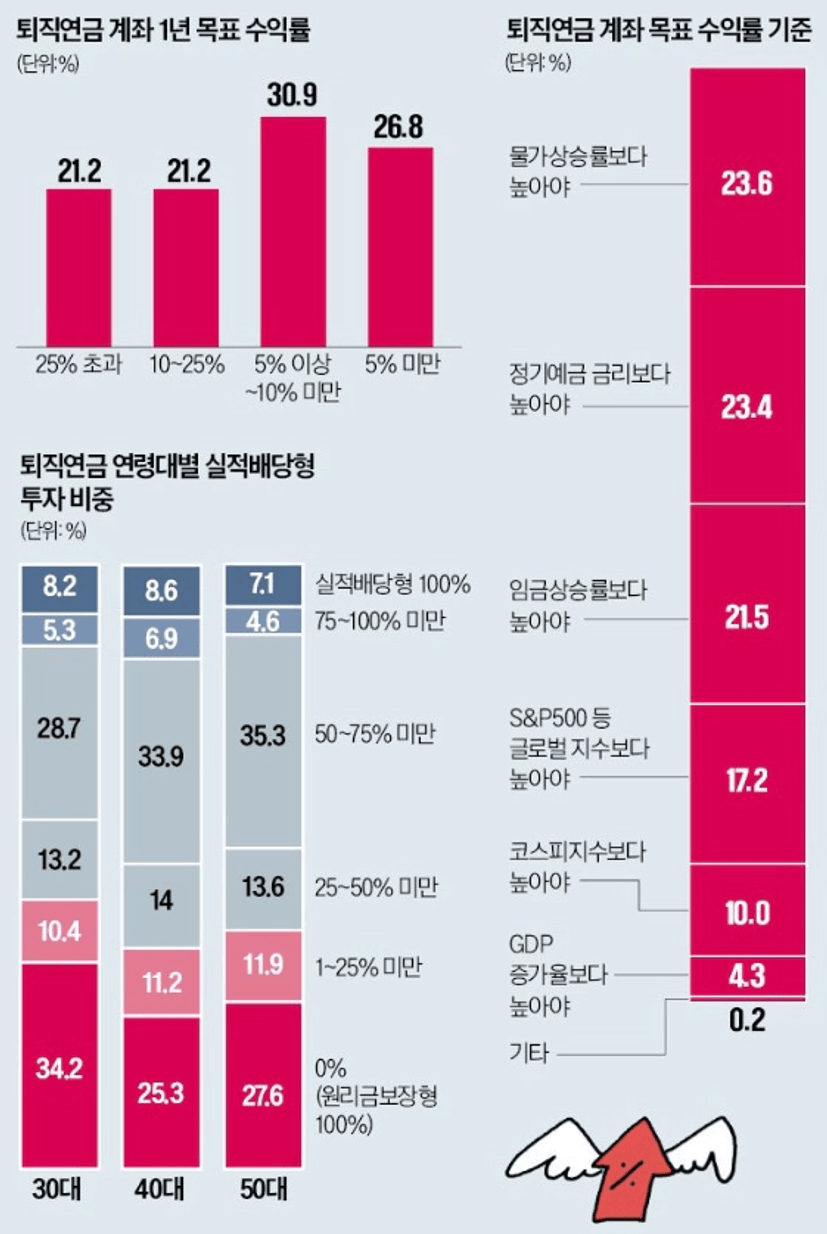

2. 특히 30대, 공격적일 줄 알았는데

더 보수적이네?

재미있었던 사실은, 가장 젊은 30대가

오히려 보수적으로 운용한다는 점이었는데요.

이번 설문조사 결과,

응답자 중 30대의 34.2%가

퇴직연금 100% 원리금 보장형에

가입된 상태인 것으로 나타났으며,

이는 40대 25.3%, 50대 27.6%보다 높았습니다.

목표는 “연 25% 이상!”이라고 하면서,

실제 계좌는 안전 모드 풀 장착.

그러니 수익률이 안 나올 수밖에..!

출처: 한국경제 25.8.12 기사 발췌

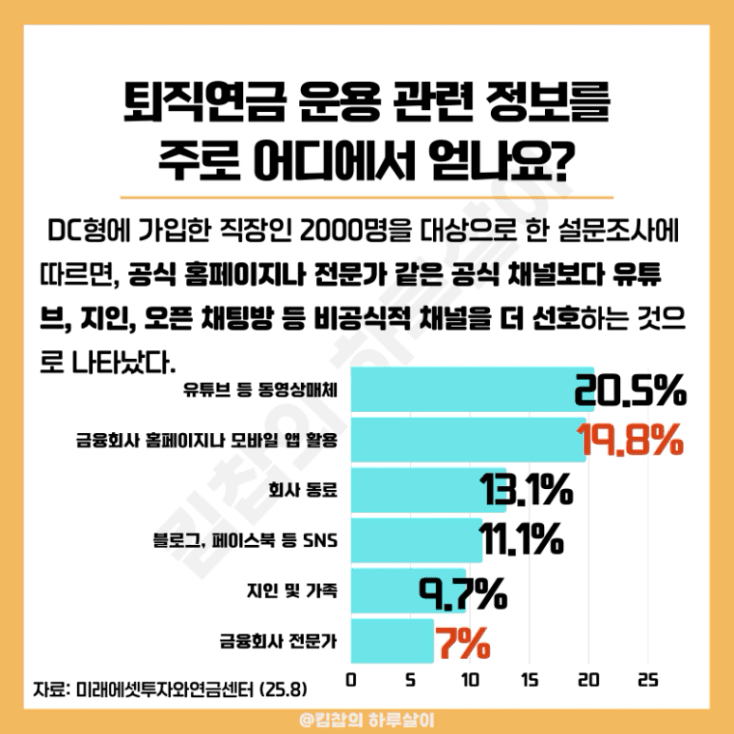

3. 정보는 유튜브·동료에게…

전문가 비중은 7%뿐

또 다른 문제는 정보의 질입니다.

퇴직연금 운용 관련 정보를

어디서 얻느냐는 질문에,

유튜브·동영상(20.5%)

회사 동료(13.1%), 지인· SNS 등

비공식 채널이라는 답변이 가장 많았습니다.

금융회사 전문가 조언을 듣는 비율은 고작 7%.

결국 “카더라 통신”으로 투자 결정을 내리니

장기 자산 운용을

효율적으로 하지 못하게 되는 셈입니다.

4. IRP 퇴직연금 수익률

왜 적금보다 못할까?

설문 결과를 정리하자면 이렇습니다.

① 원리금 보장형 비중이 과도하게 높다.

② 계좌를 사실상 방치한다.

(응답자의 40%는 매매 경험 ‘거의 없음’)

③ 투자 정보가 체계적이지 못하다.

이러니 평균 수익률이 4.7%,

예금보다 살짝 높고

적금보다는 아쉬운 수준에 머무르는 것이지요.

5. 이렇게 바꿔야 한다! 해결책 공개

✔ 실적 배당형 상품 비중 늘리기

물론 더 높은 수익률을 챙기려면

퇴직연금 DB형 보다는 DC형에 가입하여

내가 직접 운용하는 게 좋겠지만,

현실적으로 그 부분이 어렵다면 적어도

원리금 보장형보다는 실적 배당형 상품이 좋습니다.

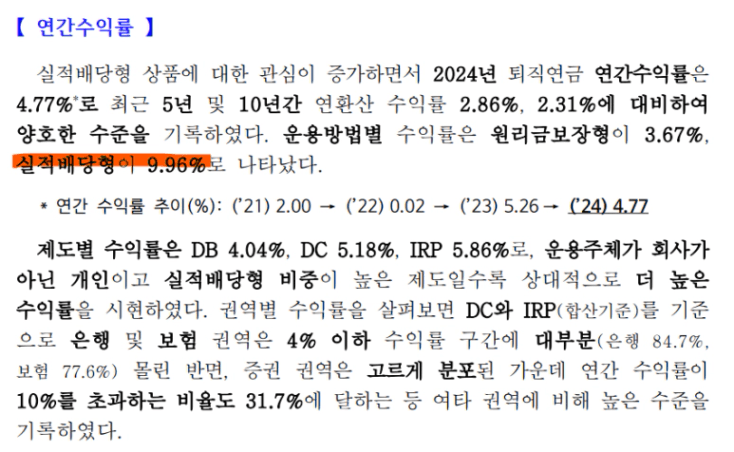

작년 기준 IRP 퇴직연금 실적 배당형의

연평균 수익률은 9.96%.

원리금 보장형(3.67%)보다 월등히 높았습니다.

결국, ETF, 펀드 같은 상품을

일정 부분 편입하는 게 필요하다는 점이죠.

✔ 자동 운용 제도

(디폴트 옵션) 활용

“나는 투자 귀찮아” 하는 사람이라면,

디폴트 옵션을 적극 활용하는 방법이 있습니다.

단, 위에서도 언급했듯

원리금 보장형만 넣어두는 건 피해야 합니다.

디폴트 옵션(default option, 사전 지정 운용제도) 퇴직연금 계좌에 들어있는 돈을 가입자가 사전에 정한 방법으로 운용하는 제도 퇴직연금에 넣은 돈을 활발히 투자하여 노후 연금 형태로 쓸 수 있도록 불리려면, 가입자가 주기적으로 돈을 어떻게 운용할지 지시하는 것이 필요하며, 지시하지 않을 경우 손해로 이어질 수 있다. 디폴트 옵션은 퇴직연금에 투자한 상품이 만기가 됐는데도 일정 기간 동안 가입자가 별도의 운용 지시를 하지 않으면 사전에 지정해둔 방법으로 운용해 주기 때문에 더 안정적인 수익을 낼 수 있다. |

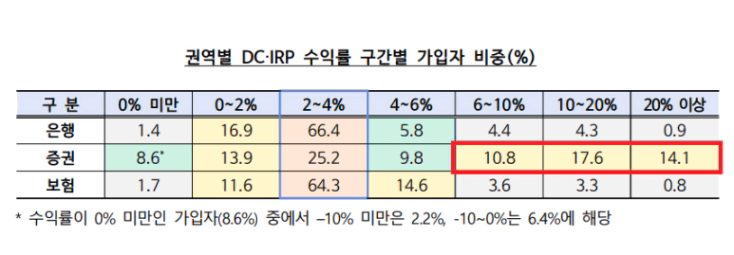

✔ 증권사 계좌 활용

이번 조사에서 수익률 만족도가

가장 높은 곳은 바로 증권사였습니다.

은행, 보험사보다 다양한 상품 접근성이

훨씬 더 좋기 때문이고,

실제로도 증권사 계좌로 운용하는 분들의

평균 수익률이 더 높게 나타났습니다.

실제로 퇴직연금 사업자를 바꾸려는 사람들의

61.5%가 “증권사로 옮기겠다"라고 답하기도 했습니다.

물론, 직장에서 선택의 여지를 주지 않아

강제로 퇴직연금 DB형에 가입된 분들에겐

너무 아쉬운 부분인 것 같아요.

내가 사업자나 상품을 고를 수 있는

선택지가 전혀 없기 때문이죠..

이 부분은 여전히 해결되어야 할

큰 숙제가 아닐까 싶습니다.

✔ 내 계좌부터 확인 (관심을 갖자!!)

혹시 아직 “내 퇴직연금 계좌가 어딨는지”

"어디서 어떻게 굴러가고 있는지"조차

모르고 계신다면?

남의 돈 아니에요...! 여러분 본인 돈이고

미래에 피가 되고 살이 될 노후자금입니다..

금융감독원 통합연금포털에 들어가면

가입 제도, 금융기관, 적립금 내역,

연금 개시 예정일 등을 전부 확인할 수 있습니다.

국민연금, 개인연금까지

한 번에 조회 가능하니 꼭 체크해 봅시다..!

접속경로 : 금융감독원 통합연금포털 >

내 연금조회·재무설계 > 내연금조회

회원가입 후 조회 신청을 해야 하고,

최초 신청 시 3 영업일 후에

결과를 조회할 수 있습니다.

* 참고: 모든 금융기관들이 매월 10일까지

전월말 기준의 연금정보를 업데이트하여

제공하고 있으므로 실시간 정보는 아니라는 점!

https://www.fss.or.kr/fss/lifeplan/lifeplanIndex/index.do?menuNo=201101

물론 현생 사는 게 너무 바빠서

머나먼 훗날에 꺼내볼 퇴직연금 계좌는

뒷전이 될 수 있습니다.

하지만 IRP 퇴직연금은 단순히 회사에서 주는

‘보너스 통장’이 아니라,

내 노후를 책임질

가장 중요한 자산 중 하나입니다.

그런데도 아직 10명 중 4명은

계좌를 방치 중이고,

목표와 현실이 따로 놀게 두고 있습니다.

적금보다 못한 수익률,

더 이상 방치하면 안 됩니다.

지금이라도 내 계좌를 확인하고,

실적 배당형 비중을 늘리고,

제대로 운용하는 게 답이겠죠?

노후는 피할 수 있는 게 아닌

살아가는 동안 언젠간 반드시 오니까요!

제 블로그 놀러오세요~~

https://blog.naver.com/ssibar1188