[규제 속에서 ‘대출력’으로 오히려 기회를!]

최근 대출 규제가 강화되면서

2030세대는 내 집 마련의 장벽 앞에서 흔들리고 있다.

사실 이는 2030 뿐만 아니라

아직 내 집 마련을 하지 못한 전 세대의 고민이다.

대출이 막혔다는 이유로 주거 계획을 접거나,

자본금의 부족 앞에서 좌절하는 이들이 적지 않다.

“어떻게 해야 할지 모르겠다”는 질문이 곳곳에서 들린다.

그러나 역설적으로,

바로 이러한 시대가 기회를 만든다.

위기 속에서 의사 결정을 하고

자산을 옮겨 심을 수 있는 사람들만이 부를 축적해왔다.

이때 중요한 역량이 바로 ‘대출력’이다.

[대출에 대한 오해를 넘어: 지식에서 지혜로]

대출을 단순히 ‘돈을 빌리는 행위’로만 이해한다면,

우리는 시장에서 중요한 기회를 발견하지 못한다.

필자가 ‘대출력’이라는 용어를 만든 이유는,

대출을 자산 증식의 구조 속에서 바라보아야 한다는 점을 강조하기 위함이다.

(현재 ‘대출력’이라는 단어는 특허 등록을 완료한

플팩만의 고유 권한이다)

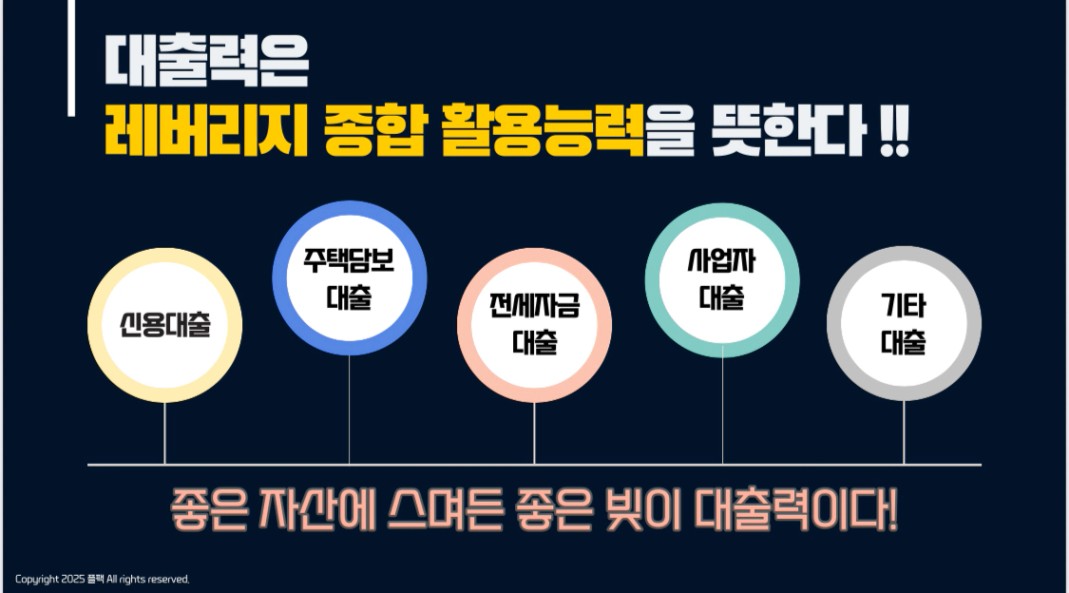

대출력은

좋은 자산을 확보하기 위해

적절한 부채를 만들어내는 역량,

즉 자산을 증식시키는 레버리지를 활용 능력을 뜻한다.

같은 대출일지라도

어떤 이는 지출성 소비로 소진하고,

어떤 이는 자산을 키우는 발판으로 사용한다.

바로 이 차이가 장기적으로 부의 격차를 만든다.

대출 지식은 필요하지만 그것만으로 충분하지 않다.

대출이라는 도구를 언제, 어디에,

어떤 방식으로 투입해야 하는지 판단하는 ‘지혜’가 핵심이다.

자산 형성의 과정에서

대출 지식은 머리의 문제지만,

대출력이라는 지혜는 마음의 문제다.

[한번의 선택이 5배의 자산 격차를]

같은 연봉, 같은 자본금을 가지고

어떤 사람은 강남의 주택을 확보하고,

또 다른 사람은 그 자리 그대로 머문다.

그 차이를 만드는 것은

자본의 크기가 아니라 대출을 다루는 역량이다.

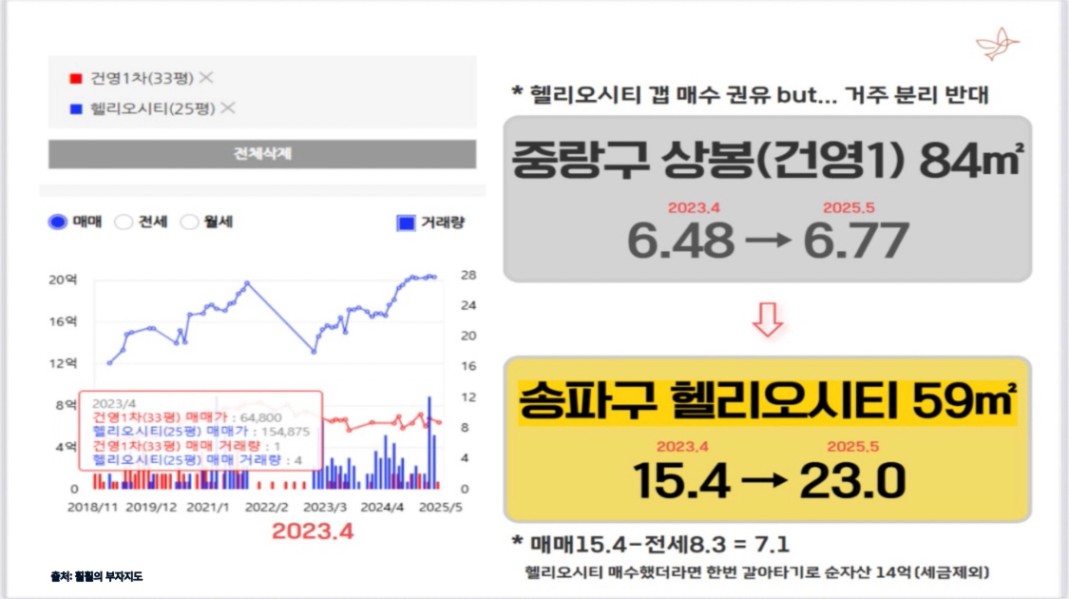

실제로

중랑구의 6억 원대 아파트를

보유한 갈아타기 사례를 살펴보자.

2023년 토지거래허가구역에서 자유롭던 시기,

대출력을 잘 활용하면 중랑구 아파트에서

송파구 헬리오시티 25평까지 갈아탈 수도 있었다.

당시 헬리오시티 25평의 총 매매가는 15억 원대였다.

기존 아파트에 대출이 없었고

소득 상환 능력은 충분했기에

대출을 적절히 활용했다면

충분히 접근 가능한 단지였다.

하지만 그는 결정을 미뤘다.

이후 같은 단지에 계속 머물렀던 그는

2년 동안 보유 자산의 상승폭이 거의 없었다.

반면 헬리오시티는 현재 30억 원에 근접한다!

단 한번의 선택의 차이가

5배 가량의 자산의 격차를 만든 것이다;;

이 사례는

단순히 개인의 성향이나 운의 문제가 아니다.

대출력을 활용한 실행력 여부가

자산의 곡선을 명확히 갈라 놓은 것이라 볼 수 있다.

[내 집 마련 전에, ‘대출력’을 마련하라]

대출력은 단순히 빚을 내는 능력이 아니라,

좋은 빚을 만들어낼 수 있는 역량을 뜻한다.

이를 갖춘 사람은 금리 상승기에도,

규제 강화기에도, 침체기에도 움직일 수 있다.

위기일수록 기회는 내부에 잠들어 있으며,

그 기회를 깨우는 것은

자본금이 아니라 ‘대출력’ 유무이다.

지금은 대출규제와 총량규제의 시대이기에

내 집 마련을 포기해야 한다고 말하는 이들이 있다.

아니다.

지금은 오히려 대출력을 성장시켜야 할 시기다.

대출을 두려움의 대상이 아닌

전략적 도구로 바라볼 때,

우리는 자산을 방어하고

나아가 확대하는 첫 걸음을 내딛을 수 있다.

부는 우연히 찾아오지 않는다.

준비된 자에게만 찾아온다.