안녕하세요.

아파트 큐레이터

'시크릿브라더'입니다.

연초가 되면 이런 질문이 쏟아지죠.

26년에는 집값이 어떻게 될까요?

지금이라도 사야 하나요?

아니면 기다려야 하나요?"

그 누구도 정확히 미래를 맞출 수 없다는 건 알지만 심리적 안정을 위해 많은 사람들이 이 주제를 끊임없이 검색하는 것 같습니다.

사실 미래를 100% 맞추는 건 신의 영역이죠. 하지만 [대응]은 인간의 영역입니다.

오늘은 단순히 감으로 26년 부동산 시장을 예측하는 것이 아니라 과거 5년의 데이터를 통해 시장의 패턴을 분석하고, 환율과 금리라는 변수가 26년 부동산 시장을 어떻게 흔들지 그리고 나는 어떻게 대응해야 하는지까지 명쾌하게 정리해 드리겠습니다.

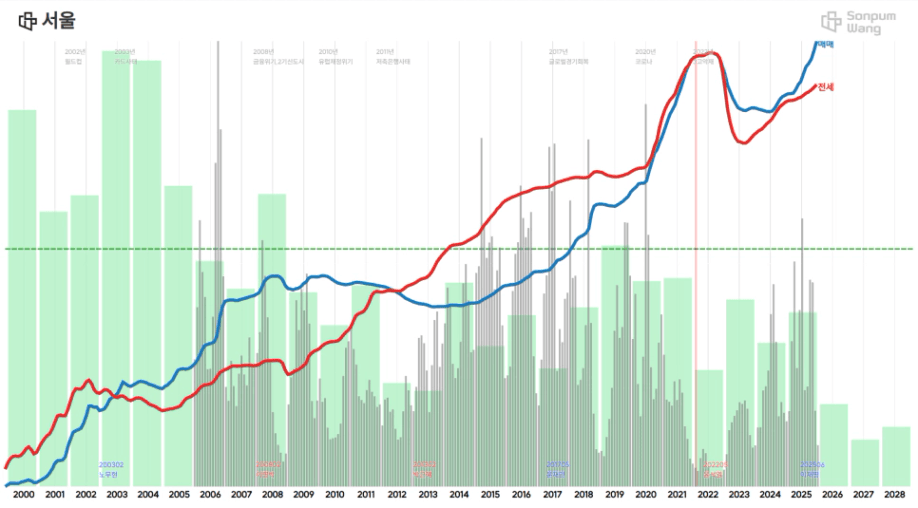

1. 지난 5년, 시장은 거짓말을 하지 않는다

미래를 알려면 과거를 봐야 합니다. 지난 5년간 서울 아파트 시장은 롤러코스터를 탔습니다.

2021년 (폭등장): 매수 심리 80 돌파, 매매가 20% 폭등. "오늘이 제일 싸다"던 시절

2022년 (폭락장): 거래량 1천 건 미만 빙하기, 고점 대비 30% 폭락. "이제 끝났다"던 시절

2023~24년 초 (반등장): 특례보금자리론 등 정책 지원으로 바닥 다지고 반등 시작. 이때가 기회였습니다

2024년 ~ 25년 하반기 (다시 폭등?): 거래량 1만 건 돌파, 전고점 회복 및 신고가 경신. 그리고 다시 규제(대출 총량 규제)

여기서 발견되는 패턴이 보이시나요?

연초 유동성 장세 : 1월이 되면 은행들이 대출 영업을 시작하며 돈이 풀리고 거래가 늘어났습니다.

연말 규제 장세: 시장이 뜨거워지면 정부가 규제로 누르고, 은행은 대출 문을 닫으며 거래가 줄어들었습니다.

지금 2025년 말도 딱 이 패턴입니다. 규제로 인해 거래량은 줄었고 시장은 잠시 숨 고르기를 하고 있죠.

그럼 2026년 1월이 되면 다시 돈이 풀리고 집값이 오를까요?똑같이 또 반복될까요?

그런데 이번에는 '변수'가 하나 있습니다.

2. 2018년과 닮았지만 다른 결정적 변수

: 금리와 환율

지금 시장 분위기는 2018년 폭등 직전과 비슷합니다.

<거래량은 적은데(매물 부족), 호가는 계속 올라가는> 불안한 장세죠.

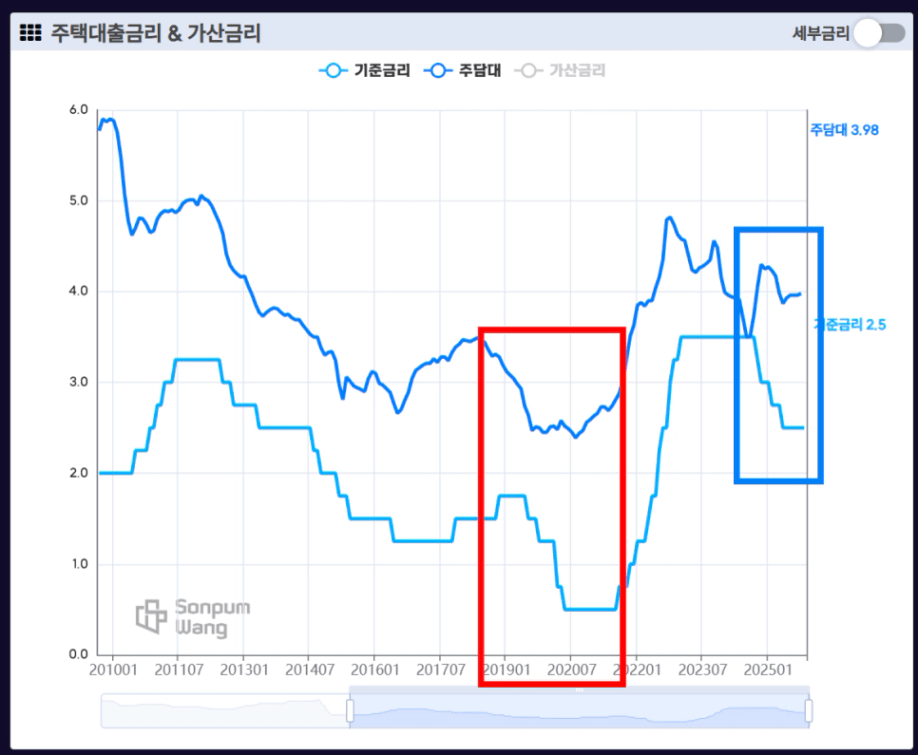

하지만 2018년과 결정적으로 다른 게 있습니다. 바로 금리와 환율입니다.

금리 상승!

환율 급등!

2018년 : 금리 낮음, 입주 물량 많음

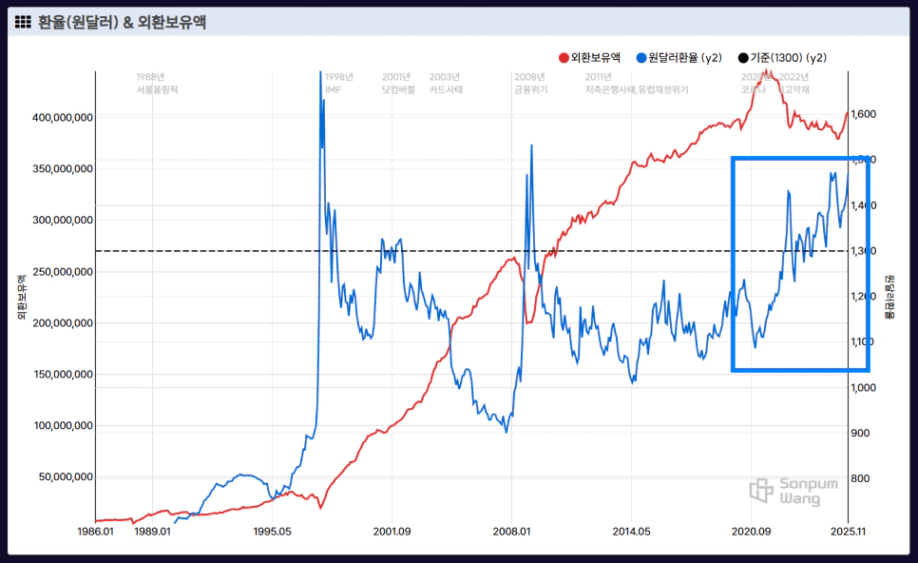

현재 : 금리 높음(인하 지연), 입주 물량 적음, 환율 1,500원 육박?

지금 환율이 미쳤습니다. 1,480원대를 넘나들고 있죠. 환율이 오르면 한국은행은 금리를 맘 편히 내릴 수 없습니다. 외국인 자금 이탈을 막아야 하니까요.

이는 곧 '시중 금리 상승 → 주택담보대출 금리 상승'으로 이어질 수도 있습니다.

물론 정부가 연말부터 환율을 인위적으로 잡는 모습을 보여주고 있기 때문에 1,500원을 넘어가는 고환율이 유지될지 여부는 조금 더 지켜봐야겠지만 이 환율이라는 변수가 18년과는 가장 큰 차이라는 것을 인식하고 대응할 필요가 있다는 것입니다.

3. 2026년 부동산 시장, 두 가지 시나리오

그래서 저는 2026년 시장을 딱 잘라 예측하기보다, 두 가지 시나리오로 대비하라고 말씀드립니다.

시나리오 ①

: 환율/금리 안정 = 재차 상승 (유력)

# 환율이 진정되고 시장 금리가 안정된다면?

# 은행은 다시 연초 대출 영업을 시작할 것이고, 억눌렸던 수요가 터져 나올 겁니다

# 이미 매물은 9만 개에서 6만 개로 급감한 상황(매물 잠김)

# 이 상황에서 거래가 조금만 터져도 가격은 갭을 메우며 급등할 수 있습니다. (상급지 → 외곽지 키 맞추기 장세)

시나리오 ②

: 고환율/고금리 지속 = 가격 조정

# 환율이 계속 치솟고 금리가 더 오른다면?

# 매매가뿐만 아니라 전세 대출 금리도 올라 전세가까지 빠질 수 있습니다.

# 은행이 주담대 영업을 축소하면 거래 절벽이 6개월 이상 길어지고, 결국 버티지 못한 급매물이 나오며 가격 조정이 올 수 있습니다.

결국 핵심 키(Key)는

'2026년 1분기 환율 & 금리'입니다.

4. 그래서 집을 사요? 말아요?

이런 불확실한 상황에서 제가 드리는 조언은 하나입니다.

무주택 리스크가 더 큽니다.

혹시나 가격이 떨어진다고 하더라도 장기적인 관점에서 접근해야 합니다. 그래서 지금 오버슈팅된 상급지를 무리하게 매수하기보다는 덜 오른 중하급지를 사는 게 좋습니다.

만약 하락장이 오더라도 버틸 수 있어야 합니다. 약 10~20% 정도 떨어질 수도 있다는 각오를 하고 덤벼야 한다는 겁니다 (어차피 장기적으로 보면 오르니까요)

지금 호가가 실거래가보다 1~2억 비싼 단지들이 많습니다. 만약 시장이 흔들리면 이 거품은 순식간에 빠질 수 있습니다.

하지만 10년 뒤를 생각한다면?

지금 15% 떨어지는 게 무서워서 평생 무주택으로 산다? 나중에 집값이 다시 2배, 3배 되었을 때 겪을 [벼락거지의 공포]가 훨씬 크지 않나요?

내 집 마련은 1~2년 보고 하는 투자가 아니라, 내 가족의 보금자리를 마련하는 장기 레이스라는 것을 꼭 기억하셨으면 좋겠습니다.

무턱대고 아무거나 사라는 이야기는 절대 아닙니다.

아래 3가지를 체크해보시고, 이게 가능하다면 지금 당장 집을 매수하실 것을 추천드립니다.

✅ 체크 1.

금리 감내 능력 지금 금리보다 2% 더 올라도 원리금을 갚을 수 있나요? (최악을 가정하세요)

✅ 체크 2.

남들이 좋아하는 집 (환금성) 내 눈에만 예쁜 집 말고, 남들도 살고 싶어 하는 집을 사세요. 그래야 나중에 팔 수 있습니다.

✅ 체크 3.

거주 만족도 오래 버티려면(존버), 내가 살기에 좋아야 합니다. 몸테크도 정도껏 해야 합니다.

오늘의 인사이트도 많은 분들의 좋은 선택에 도움이 되었으면 좋겠습니다.

오늘도 행복한 하루 보내세요♡

오늘도 좋은 선택하는 하루 보내세요.

Make a good choice ~♡

아파트 큐레이터

" 시크릿브라더 "

사진을 클릭하시면 바로 각 강의 수강 신청이 가능합니다!