안녕하세요 ~ 블리블리 러버블리v입니다! 💕

오늘은 내 집 마련을 할 때 자금이 부족해서

가족이나 타인에게 돈을 빌리게 되었을 경우,

반드시 작성해야 하는 차용증에 대해 써보려고 합니다.

내 집 마련 + 차용 = 생각보다 더 어렵다

저도 실제로 집을 매수할 때 차용을 해야 해서

이 부분이 정말 어렵게 느껴졌어요.

모르니까 더 복잡하고, 괜히 무섭고… 😭

이게 해결이 안 되면 매수 자체가 어려운 상황이라

차용증 대필까지 맡길까 고민했었습니다.

그래서 강남에서

공인중개사 자격증 + 세무사 자격증을 모두 보유하신 세무사님께

직접 상담도 받아봤어요!

결론은…

❗ 차용증은 대필할 필요가 없었습니다.

알기만 하면 정말 간단하더라고요!

그래서 오늘은

누구나 직접 쓸 수 있는 차용증 작성법을 정리해보겠습니다.

GO GO! 🚀

돈 거래에서 가장 중요한 것 = “성격”

금전 거래에서 가장 중요한 건 바로:

❗ 이 돈이 “빌린 돈인지, 받은 돈인지”

특히 집을 살 때는

자금 출처와 돈의 흐름을 신고하게 됩니다.

앞으로 규제가 더 심해질수록

수도권에서 집을 살 때 이런 부분은 더 까다로워질 거예요.

그래서 돈이 오갈 때는 무조건!

✔️ 증빙

✔️ 기록

✔️ 차용증

이 3가지는 필수입니다.

세무조사 3가지 유형 (꼭 알아두세요)

세무조사에는 크게 3가지가 있습니다.

1️⃣ 정기조사

국세청이 업종, 규모, 과거 이력 등을 기준으로

주기적으로 선정해서 조사 (주로 사업체 대상)

2️⃣ 기획조사

특정 이슈나 업종, 거래 유형을 정해서 집중 조사

3️⃣ 랜덤조사 ⚠️

전산 시스템 분석 중 이상 거래가 포착되면 자동 선정

집 살 때 가장 무서운 건? “랜덤조사”

집을 구매할 때 가장 주의해야 할 건 바로…

⚠️ 랜덤 세무조사입니다.

이건 정말 말 그대로 운입니다.

통상적으로

“운 나쁘면 받는다”

라고 표현할 정도예요.

투자자에게 가장 중요한 건?

바로…

리스크 관리 ❗❗❗

세무조사 리스크를 줄이려면

돈 거래를 처음부터 끝까지 깔끔하게 해두는 게 정말 중요합니다.

“설마 내가 받겠어?” → 받을 수도 있습니다 😅

무이자로 빌릴 수 있는 금액은?

돈을 빌릴 때:

*무이자로 할 수도 있고

*이자를 줄 수도 있습니다.

✔ 무이자 허용 구간

약 2억 ~ 2억 1천만 원 (2.17억 전후)

실무상 보통 2억 정도까지를 안전선으로 봅니다.

그 이상이면?

❗ 반드시 법정 이자를 설정하는 것이 안전합니다.

법정 이자율은?

현재 세법상 인정 이자율:

✅ 연 4.6%

이자 지급 방식 & 상환 방식

이 부분은 정해진 답은 없습니다.

이자 지급 방식 예시

연 1회

반기별

분기별

매월

원하는 방식으로 차용증에 적으면 됩니다.

상환 방식

분할 상환

만기 일시 상환

부모님이나 가족에게 잠시 빌리는 경우라면

👉 만기 일시 상환 방식이 편한 경우가 많습니다.

차용 시 꼭 지켜야 할 핵심

✔ 이자율 명시

✔ 상환 날짜 명시

✔ 상환 방식 명시

✔ 계좌이체 사용

이자 보낼 때도:

“2026년 1월 이자” [글자수에맞게]

이렇게 적어두면 나중에 소명할 때 정말 편합니다.

안 하면 어떻게 되냐면…

이런 기록이 없으면…

❗ 세무서에서는 “증여”로 볼 가능성이 큽니다.

그렇게 되면:

증여세

가산세

까지 붙습니다 😱

“몰랐어요…” 는 절대 통하지 않습니다.

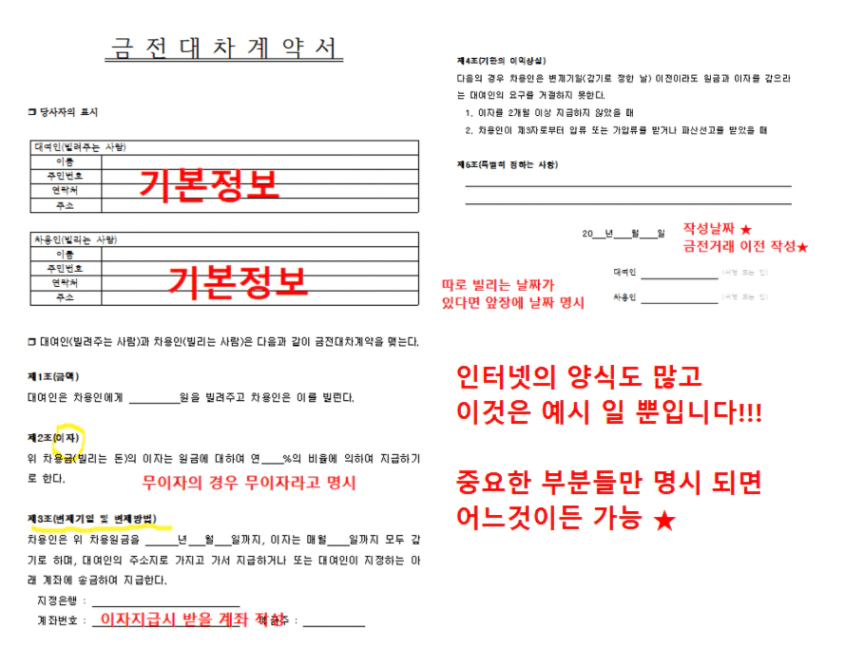

차용증 작성 방법

차용증은 정해진 양식은 없고,

아래 내용만 들어가면 됩니다.

✔ 채권자 / 채무자 인적사항

✔ 차용 금액

✔ 이자율

✔ 상환기한

✔ 상환방법

✔ 날짜 / 서명

인터넷에 “차용증 양식” 검색하면 예시는 정말 많습니다.

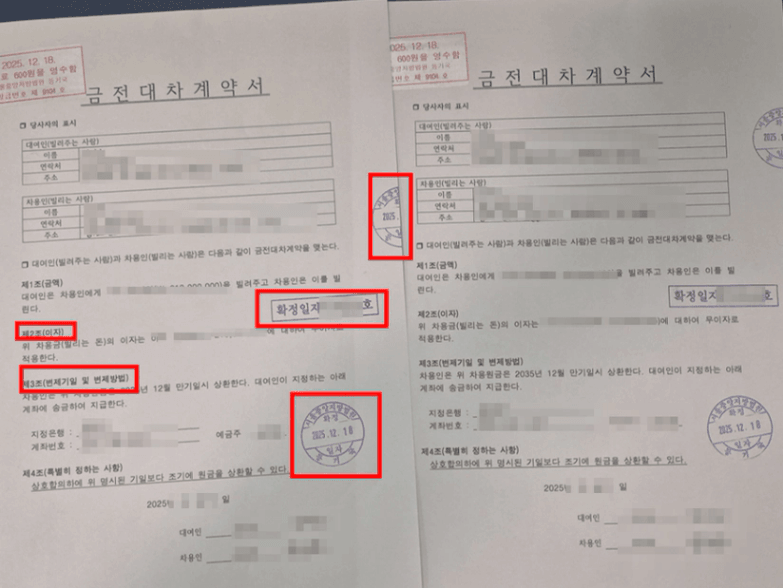

확정일자는 꼭 받기!

차용증은

“언제 작성했는지”를 증명하는 게 중요합니다.

그래서 확정일자를 받아두는 게 좋아요.

방법:

법원 등기소

우체국

동사무소

공증사무소 (공증X,공증'도장'만 받아도 됨 / 2~3천 원 수준)

정 귀찮으면…

이메일로 서로 주고받아도

작성 날짜 증빙은 됩니다 😄

실제 제 차용증 입니다 -

저도 실제로 2장 작성해서 법원 등기소에서 확정일자 받아두었습니다 ㅎㅎ

정리하면

차용증 작성, 막상 해보면 정말 쉽습니다.

모르면 어렵고,

알면 너무 단순한 것!

📌 마지막 한판 정리 (요약)

✔ 집 살 때 가족·지인에게 돈 빌리면 차용증 필수

✔ 무이자 가능 금액: 약 2억까지

✔ 초과 시 이자율: 연 4.6%

✔ 상환기한·방식·이자율 반드시 명시

✔ 계좌이체 기록 남기기

✔ 확정일자 받아두면 세무조사 대비 끝

↓ 차용증 양식 첨부 - 인터넷에서 편한쪽으로 찾아서 쓰셔도 됩니다, 양식은 상관없어요!

다음 편에서는:

이자 지급할 때 세금 문제 & 주의사항 (심화편)

정리해서 Part 2로 돌아오겠습니다 😆

오늘도 러키비키한 하루 되세요 🍀💕