최근 전세계약 진행 과정에서

계약서를 다시 쓴 사례가 있어 공유드립니다.

결론부터 말씀드리면,

대출과 보증보험은 별개의 영역인데,

특약 문구 하나 때문에

“대출은 승인, 보증보험은 거절”로

갈릴 수 있는 상황이 실제로 발생할 수

있겠다는 점입니다.

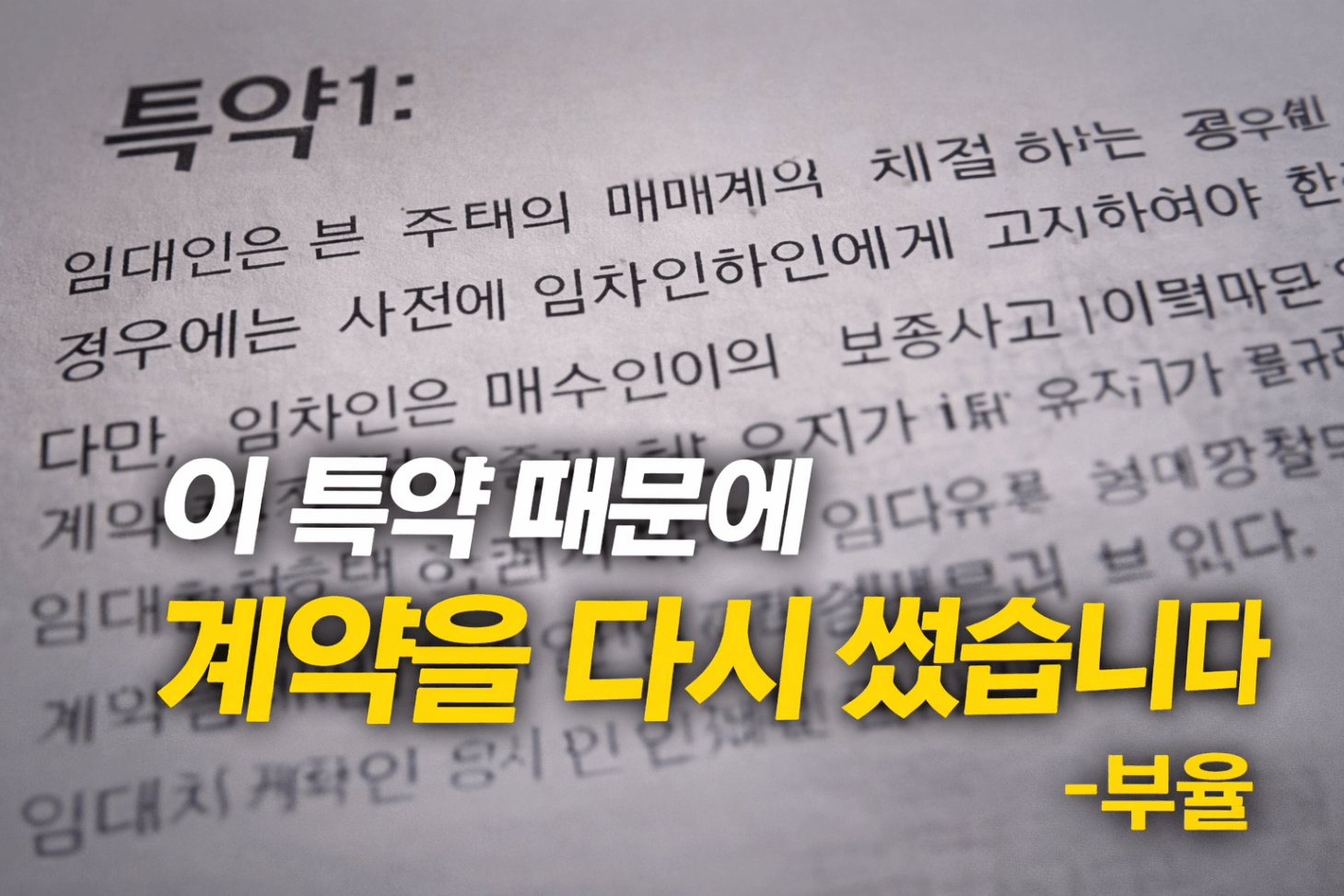

문제의 특약 문구

“특약11: 임대인은 본 주택의 매매계약을 체결하는 경우에는 사전에 임차인에게 고지하여야 한다.

다만, 임차인은 매수인이 보증사고이력 등으로 전세보증보험 가입 및 유지가 어려워 임대차 승계가 불가능할 경우 계약을 해지할 수 있으며, 임대차계약 당시의 임대인에게 보증금 반환을 청구할 수 있다.”

겉으로 보면 임차인을 보호하기 위한 문구이고,

실제로 임차인분이 요청하신 특약이었습니다.

문제는 이 문구가 보증보험 심사에서

어떻게 해석되느냐였습니다.

대출은 문제없었지만, 보험에서 논점이 된 이유

해당 계약에서 전세대출 자체는

큰 문제 없이 진행 가능한 구조였습니다.

은행 입장에서는 통상적인

전세계약 + 확정일자 + 전입 요건만 충족되면 판단이 끝납니다.

하지만 보증보험 쪽에서는 이야기가 달라졌습니다.

이 특약은 요약하면

“향후 매수인이 보증보험 가입이 안 되면,

임차인은 계약을 해지하고 기존 임대인에게 보증금을 청구할 수 있다”

라는 구조입니다.

보증기관 입장에서는 이 문구를 다음과 같이 해석할 여지가 생깁니다.

- 임대차 관계가 향후 불확실해질 수 있음

- 보증사고 발생 시 책임 귀속이 모호해질 수 있음

- 보증 리스크를 사전에 임대인에게 다시 전가하는 구조로 보일 수 있음

이 지점에서 보증기관별로 판단이 갈릴 수 있다는

이야기를 현장에서 듣게 되었습니다.

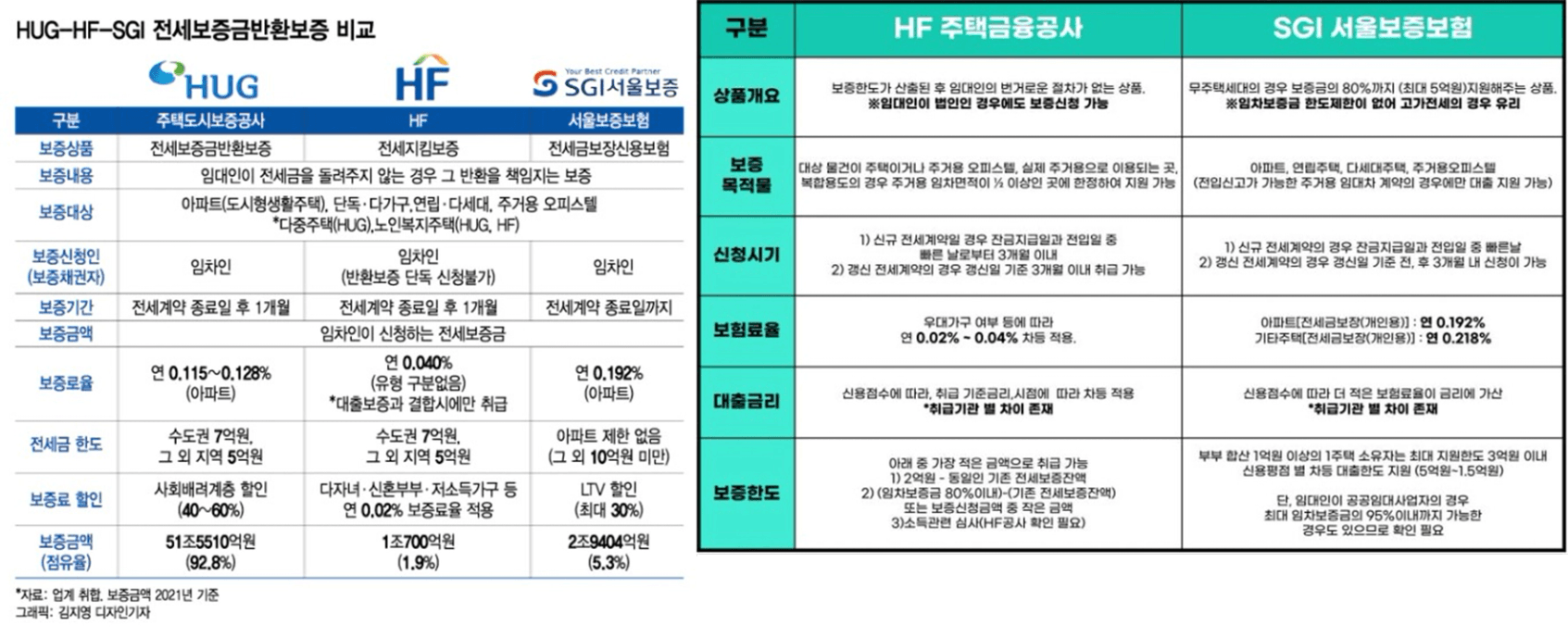

HUG vs SGI, 실제로 갈리는 지점

제가 찾아보고, 또 현장에서 들은 이야기들을 종합하면

이런 뉘앙스였습니다.

- HUG

→ 특약에 대해 상대적으로 보수적으로 보는 편

→ 계약 해지 조건이 “미래의 불확실한 사건”에 연결돼 있으면 부담으로 인식

→ 실제로 해당 케이스는 보증금 7억 초과로 HUG 자체가 대상이 아니긴 했지만,

설령 금액 요건이 맞았어도 이 특약은 걸림돌이 될 가능성이 높아 보였습니다. - SGI

→ 상대적으로 계약 자유를 인정하는 편

→ 실무에서는 “이 정도 특약은 가능하다”는 사례도 존재

→ 결국 임차인이 SGI로 알아서 진행하겠다는 쪽으로 정리될 가능성이 높아 보였음

다만 중요한 점은,

‘된다 / 안 된다’가 명확히 정해진 것이 아니라,

심사 과정에서 문제 제기가 될 수 있는

문구라는 것 자체가 리스크라는 점입니다.

이 특약을 임차인 요청으로

중개 과정에서 임의로 넣었다가,

이후 보증보험 이슈가 거론되면서

결국 계약서를 다시 작성한 사례였습니다.

임차인 보호를 위한 선의의 문구였지만,

아이러니하게도 그 문구 때문에

임차인 본인이 보증보험에서

불리해질 수 있는 상황이 된 것입니다.

🔖정리🔖

- 전세대출과 전세보증보험은 전혀 다른 심사 영역

“계약 해지 가능”, “기존 임대인에게 보증금 청구”

보증기관 입장에서 리스크로 해석될 수 있습니다.

특히 향후 매매, 승계, 보험 가입 가능성

등을 조건으로 단 특약은

기관별로 판단이 갈릴 수 있습니다.

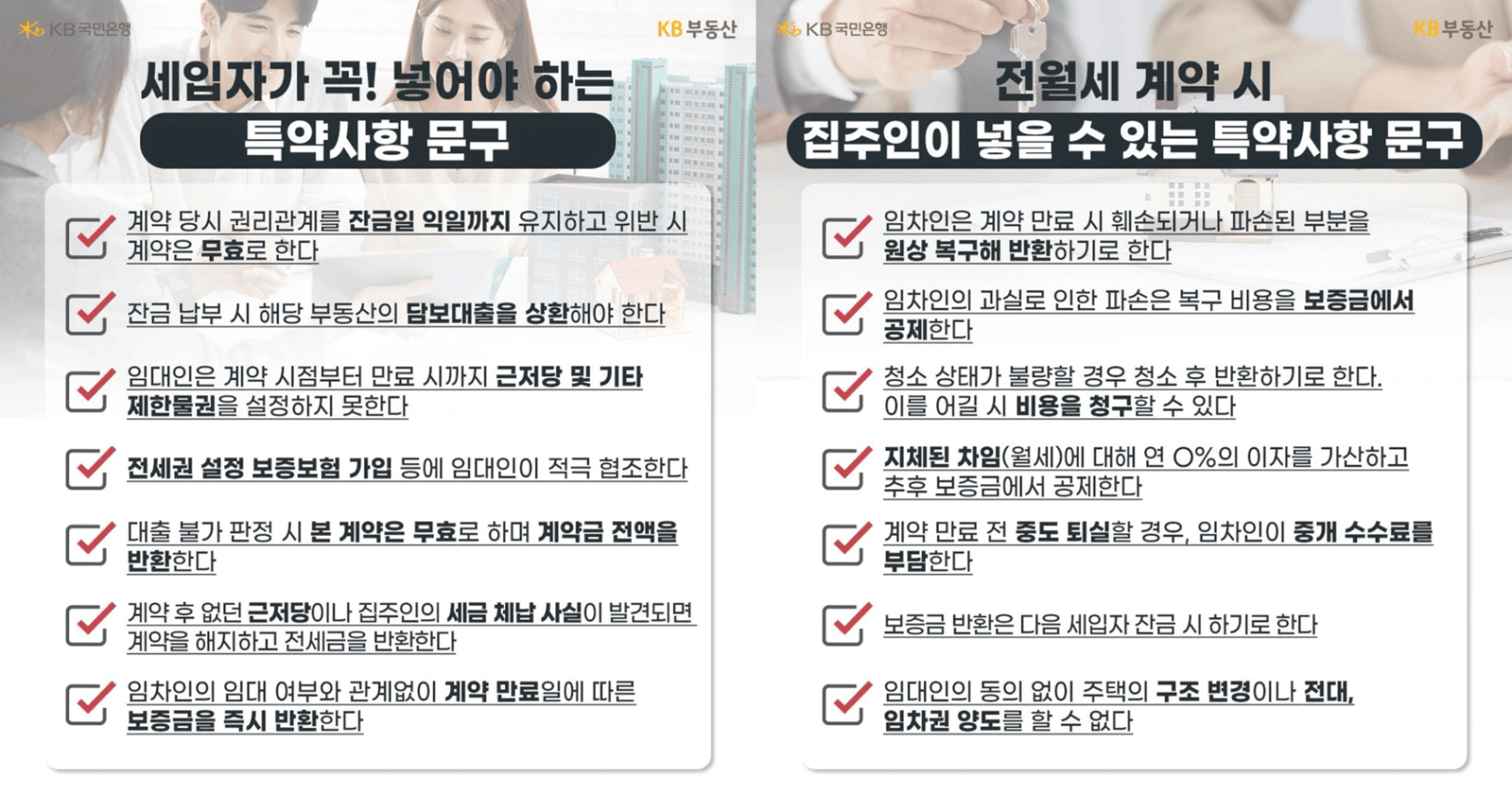

임차인 보호 목적의 특약이라도,

보증보험을 염두에 둔다면 반드시사전에 검토가 필요합니다.

혹시 비슷한 특약을 넣으려는 분들이 계시다면,

“의도가 좋은 특약이 실제 실행 단계에서

발목을 잡을 수도 있다”는 점을

한 번쯤은 체크해보셨으면 하는

마음에서 공유드립니다.

현장에서는 늘, 문구 하나가

결과를 바꾸는 경우를 보게 됩니다.

긴 글이었는데 끝까지 읽어주셔서 감사합니다.

댓글이나 공감(좋아요)는 힘이 됩니다💕