1.

대한민국 가구 순자산 상위 10%는 대략 12억정도다. 상위1%는 대략 40억 정도다. 24년치는 각각 10억,30억으로 나오지만 이들이 가지고 있는 집값 상승률을 고려해보면 12억,40억 정도로 커트라인이 높아졌다고 보는게 맞다.

대한민국 가구당 평균소득은 세전 약 7500만원이다. 이들은 대략 연6200만원 정도를 실수령하게 된다. 난 평균소득으로 가구 순자산 상위10%에 들어가는게 가능하다고 본다. 그것도 1주택 갈아타기 전략 + 글로벌 자산배분이면 매우 무난하게 들어갈 수 있다고 본다.

또한 상위10%의 가구소득은 2.2억이다. 이들은 대략 1.5억 정도 실수령한다. 이정도면 상위1% 정도가 가능하다고 본다. 역시나 1주택 갈아타기 전략 + 글로벌 자산배분으로 무난히 가능하다.

재테크는 소득에서 완전 자유롭지는 않다. 다만 재테크를 잘하면 평균이 상위10%가 된다. 상위10%는 상위1%가 된다. 상위1%는 상위0.1%가 된다고 본다. 그리고 잘한다의 기준은 1주택 갈아타기(일시적 2주택 포함) + 글로벌 자산배분(연금계정)으로 가능하다.

2.

1주택 갈아타기는 일반적으로 갈아타는 방법이 있고, 일시적 2주택을 이용하는 방법, 대체주택이나 분양권등을 이용하는 방법등 생각보다 변형이 매우 많은 투자다. 그만큼 결과도 매우 훌륭하게 만들수 잇는 툴이다.

일반적인 사람들은 갈아타기를 8~10년 주기로 한다. 30살에 첫 주택을 구입한다고 가정하고, 50전에 갈아타기를 끝내야 한다고 가정한다면, 살면서 2번~최대3번 정도 갈아탈수 있다. 투자자라면 6~8년 주기로 갈아타야 한다고 본다. 물론 이건 시장 시기에 따라 결정된다. 그렇지만 계획으로는 일단 6~8년마다 갈아탄다고 생각하면 좋다. 그러면 20년동안 최소3번~ 최대4번 정도 갈아타게 된다. 일반인들 보다 최소1회 ~ 최대2회 정도 더 갈아타는 것이다. 그리고 이제 다주택 투자는 머리에서 지우자(해본 사람이 하는 충고다)!

한번 예시를 보자.

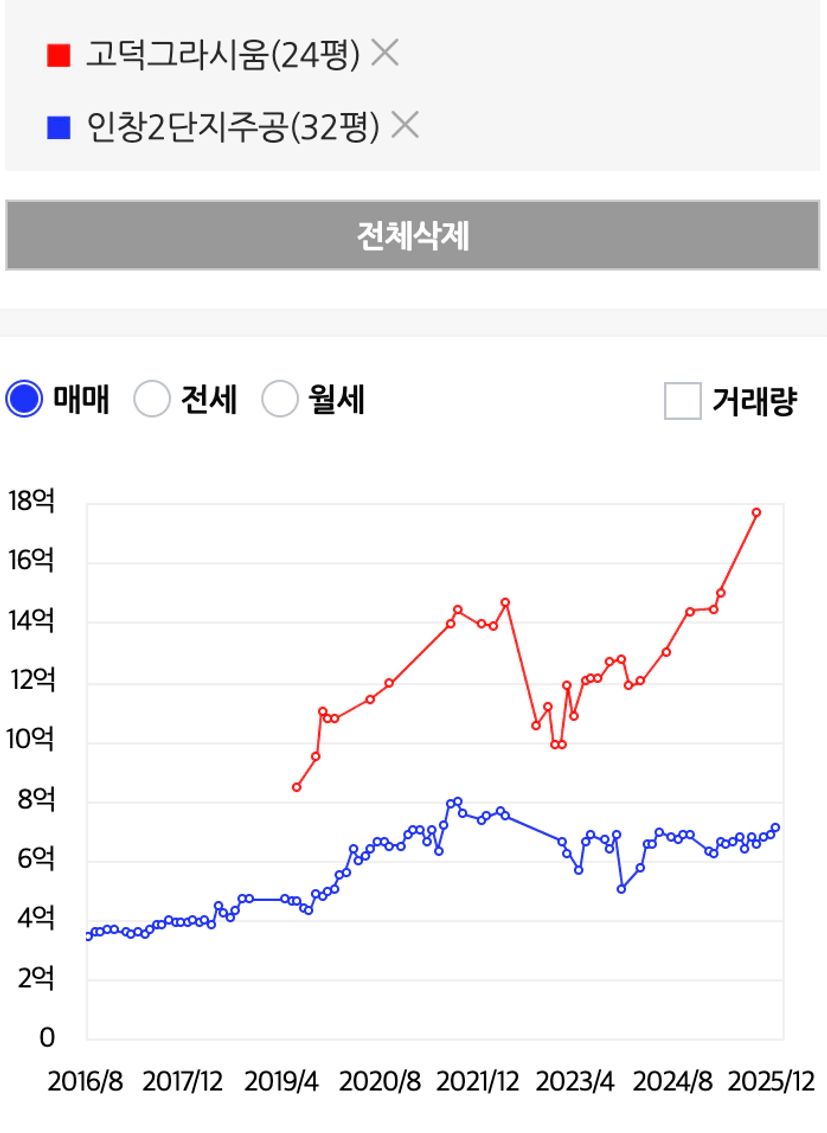

예시1 : 인창주공 2단지 32평 --- 고덕그라시움 24평

출처 :아실

인창주공 2단지를 2016년에 산 A부부가 있다고 가정하자. 이들은 매매가 4억에 대출2억을 받았다고 가정한다. 21년까지 이 집은 두배 상승한다. 6년만에 두배 상승이면 나쁘지 않은 성적이다. 그리고 대출의 절반을 갚아 1억이 남았다고 가정해보자. 그러면 이집은 매매가8억에 대출1억으로, 자기자본이 대략7억이다. 그런데 22년말에 대폭락이 일어난다. 이제 이 집은 6억이 되었고, 대출은 여전히 1억이 남아, 자기자본은 5억이 된다. 어떻게 해야 할까?

속으로 쾌제를 불러야 한다. 왜냐하면 입지가 두계급 높고, 상품성은 3계급이 높은 고덕 그라시움을 살수 있기 때문이다.

23년초에 그라시움은 전세가 5~6억에 매매가가 10~12억이었다. 또한 집값의 70%까지 대출이 나왔다. 이때 갈아타면 된다. 그리고 다음 기회를 기다렸다가 같은 방식으로 잠실 엘리나 못해도 트레파헬올 정도로 가면 된다.

22년말~23년말과 같은 기회는 역사적으로 10년에 한번정도 있다. 04,19와 같은 미니 갈아타기 기회도 5년에 한번은 나온다. 그러니 이론상 6~8년 갈아타기 계획은 절대 불가능하지 않다. A 부부는 그렇게 30대 후반에 그라시움을 소유하게 된다. 앞으로 두번 정도 더 갈아타기할 기회가 남았다. 그러니 못해도 잠실권역, 잘하면 한계단 더 갈 수도 있다.

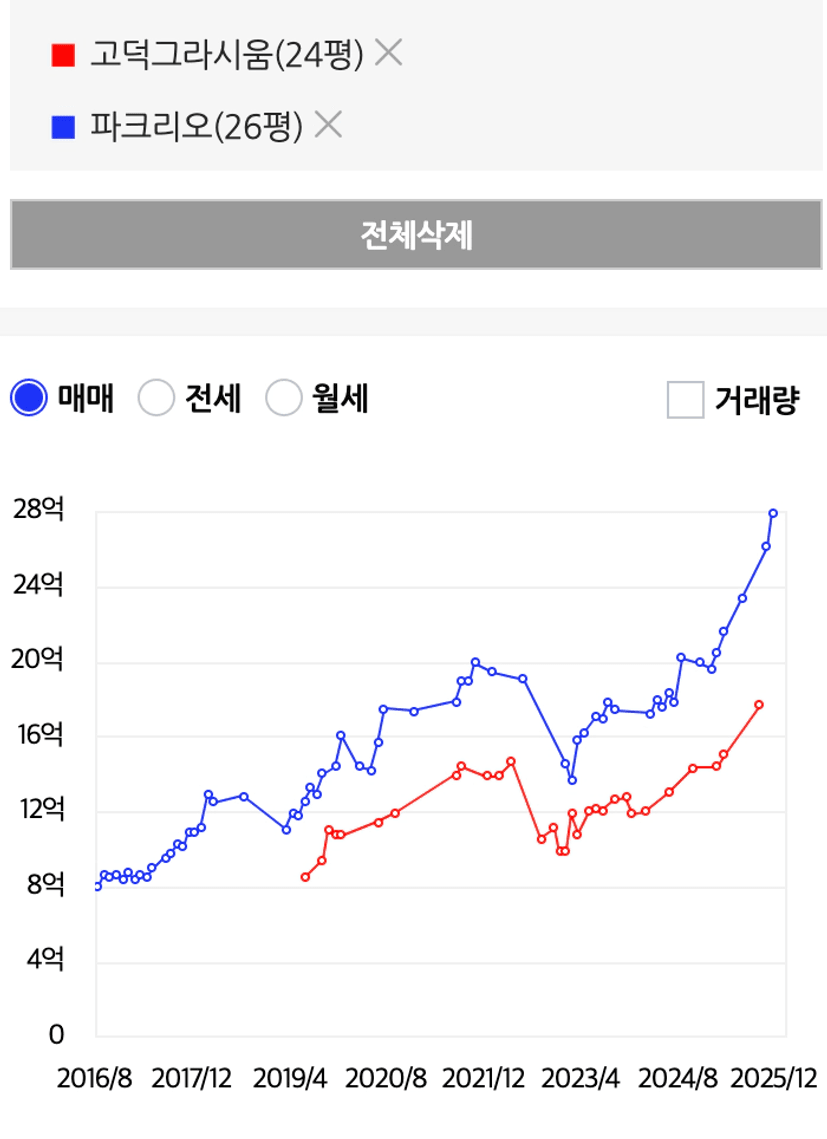

예시2 : 고덕그라시움 --- 파크리오

그렇다면 그라시움을 A부부에게 판 B부부는 어디로 가야할까? 이들은그라시움 분양권을 17년에 매입해서, 이후 19년에 입주했다고 가정해보자. 입주 당시 가격은 9억에 대출은 4억 정도 받았다고 가정해보자. 분양당시 가격이 7억정도였기 때문에 아마 대출 4억 정도면 등기칠수 있었을 것이다. 이후 21년 해당 단지는 15억까지 올랐다. 기분이 좋았을 것이다. 하지만 22년말 불과 1년만에 10억으로 폭락한다. 어떻게 해야 할까?

역시나 쾌제를 불러야 한다. 이들에게 남은 대출은 대략 3억이고, 10억 정도 폭락했으니, 자기자본은 7억이다. 이걸로 갈아타면 된다. 파크리오가 14억까지 떨어졌기 때문에 충분히 가능하다. 또한 당시 파크리오는 대출 50%가 나왔다. 즉 7억 자기자본에 7억 대출 받고, 부대비용을 1억 신용대출로 활용하면 갈아타기가 가능하다. 그러면 현재 대출은 여전히 7억 남아있지만, 14억 올랐기 때문에, 자기자본은 21억으로 크게 불어났을 것이다. 파크리오면 최종 주택으로도 손상이 없는 단지다.

3.

이렇듯 간헐적 갈아타기(투자자 기준 주기6~8년)은 사실 엄청난 힘을 발휘한다. 10년에 한번 오는 기회에서는 위와 같은 성과를 냈을 것이고, 5년에 한번오는 기회(04,19)에서는 위 성과의 절반정도 이득을 냈을 것이다.

솔직히 말해서 이제 대한민국에서 다주택 투자는 실익이 전혀없다. 최대12%까지의 취득세, 최대70%정도의 양도세, 거기에 보유세와 종부세, 거래세. 그리고 각종 자금조사 리스크를 고려하면 사실상 실익이 0다. 공부를 해서 할수 있는 것은 일시적2주택을 이용하거나, 개발사업을 활용하여 면적증가+신축효과+대체주택을 활용하는 방법, 분양권등을 이용하는 방법등이 사실 실익이 있는 전부라고 할 수 있다.

그래서 난 반드시 글로벌 자산배분 투자를 병행해야 한다고 본다. 왜냐하면 주택 투자를 이렇게 간헐적으로 하는것이 더 유리한 시장이 되었기 때문이다. 잔면 자산배분 투자는 매일 할수도 있다. 그런데 글로벌 자산 배분 투자도 그렇게 생각만큼 간단하 투자가 아니다.

- 어떤 자산군을 어느 비율로 넣어야 하는가?

- 투입자금을 거치식으로 할 때와 정액 적립식으로 할 때, 수익금 차이는 어느정도인가?

-정액적립식 말고, 정액 적립식 + 규칙기반 간헐적 추가 적립(현금 보유를 하다가) + 규칙기반 대출활용(쥬택을 활용하여 연4%내외 금리) 하면 결과는 어떻게 달라지는가?

- 리밸런싱 주기는 어느정도 하는게 효과적일까?

- 이 자산배분과 연금계좌를 연계해 세금을 이연시키면 20~30년후 수익금에서 얼마나 큰 차이가 벌어지는가?

- 일반 계좌에서 한 자산배분을 부동산 갈아타기 자금으로 사용하면 이익인가? 손해인가?

자산배분에 크립토와 실물 자산을 얼만큼, 몇개종류로 보유하는게 좋을까?

이 모든 것에 대한 질문을 잘 만들어서 어제 구글 제미나이, 챗지피티와 심도있는 대화를 대략 2시간 정도했다.

일단 제미나이가 백테스트에서 훨씬 우수한 결과를 보여줬고, 자산배분 투자자의 고민을 정확히 예상했다.

그리고 위 질문들에 대해서 그간 책과 유료 백테스트를 100번이상 돌려도 받지 못한 해답을 제미나이가 매우 확실하고 정확하게 주었다. 한가지 느낀점은 이제 사용자는 질문을 잘하는게 중요해졌다는 것이다. 더이상 지식을 암기하고, 기억하는것은 아무 경쟁력이 되지 못할 것이다.

내 생각대로 2000~2025년까지 했을 때, 연복리12~16%정도를 얻을 수 있었다. 그에 상응하는

워험은 대략 mdd -20% ~ -25%정도에, ldd는 2년내외엿다.

백테스트 결과값은 내 목표치를 훨씬 뛰어넘었다. 그리고 여기서 몇가지 중요한 투자원리를 발견하기도 했다. 이 부분은 차후 강의(2월이후) 에서 더 자세히 풀어보려 한다.

4.

1주택 갈아타기 + 글로벌 자산배분에 약간의 엣지만 주어도 매우 열심히 하는 실력있는 전업 투자자를 이길수 있다고 확신한다. 앞으로 모든 강의의 방향성을 여기에 두려고 한다.

그리고 자기가 사업을 잘하면 사업을 하거나, 개별주 투자를 잘하면 개별주를 약간 추가하는 방식(코어-세틀라이트 전략)을 각각 실행하면 될 것이다. 법인으로 전환시 법인 자금도 이렇게 운영할 예정이고, 그러다 보면 15년 정도 지나면, 본업보다 법인 자금에서 나오는 투자 수익이 더 커질 것으로 예상된다.

헛 짓도 해야 한다. 왜냐하면 10개의 헛짓중 9개는 헛짓일 테지만, 1개는 아닐것이기 때문이다.

하지만 모은 돈의 코어는 반드시 실거주1주택 + 글로벌 자산배분으로 하길 적극 권장한다. 이렇게만 해도 평균소득 가구가 상위10%에, 상위10% 소득가구가 상위 1% 순자산에, 상위1% 소득 가구가 상위0.1% 순자산에 진입할수 있을 것이다.

다음 시간에는 제미나이와 함께 구상한 전략의 기본 원칙을 글로 풀어보겠다. 정말 놀라운 세상이 오고 있는듯 하다.

내가 만든 성장형 포폴에 전략유형c를 결합한 제미나이 백테스트 결과값

원본글 : https://blog.naver.com/kyungjain