비슷한 시기에 결혼한 두 친구가 있다고 해볼게요.

한 명은 무리해서라도 첫 집을 매수했습니다. 다들 지금 너무 비싸다, 떨어지면 사자며 말렸지만 결국 매수했어요. 다른 한 명은 그 말을 따라 전세를 골랐습니다. 같은 직장에 다니고, 결혼 시기도 비슷하고, 평수도 같은 단지로 들어갔어요.

그렇게 5년이 흘렀습니다.

매수한 친구는 시세가 9억 가까이 올랐어요. 전세 살던 친구는 보증금만 그대로 들고 다음 전세를 알아보는 중입니다. 같은 단지에 계속 살려면 보증금을 3억이나 더 넣어야 하는 상황이고요. 같은 5년인데 한 명은 자산이 9억 늘었고 한 명은 3억을 더 빌려야 합니다.

전세가 정말 더 안전한 선택이었던 게 맞을까요.

같은 단지, 같은 5년인데 자산은 12억 차이

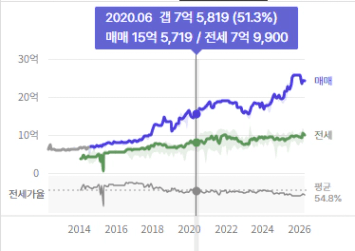

위 두 친구 이야기는 사실 실제 단지의 시세 입니다. 서울 강북에서 누구나 한 번쯤 들어본 마포 아현동의 마포래미안푸르지오. 2014년 입주한 3,885세대 대단지입니다.

이 단지 34평을 2020년 초에 봤다면 매매가가 15~16억대, 전세가가 7억대였어요. 그리고 지금 2026년 5월. 같은 단지 34평 매매가는 25억, 전세는 11억입니다.

두 사람의 5년을 한 번에 정리해보면 이래요.

구분 | 매수 한다면 | 전세 |

|---|---|---|

2020년 초 투입 자금 | 투자금 9억 | 보증금 7억 |

2026년 5월 시세 | 매매 25억 | 전세 11억 |

5년간 자산 변화 | +9억 (시세 차익) | 0원 (보증금 그대로) |

같은 집에 계속 살려면 | 추가 부담 없음 | 보증금 4억 더 필요 |

매수한 분 자산은 9억 가까이 늘었어요. 전세 살던 분은요 같은 집에 계속 살려면 보증금을 4억을 더 넣어야 합니다. 단순 비교만 해도 두 사람 사이에 12억 가까운 자산 격차가 생긴 셈이에요. 한 사람은 자고 일어났더니 9억이 늘어 있었고, 다른 한 사람은 같은 집에 계속 살려고 3억을 더 빌려야 합니다.

마포 이야기만은 아닙니다

수도권에서도 똑같은 일이 벌어졌어요.

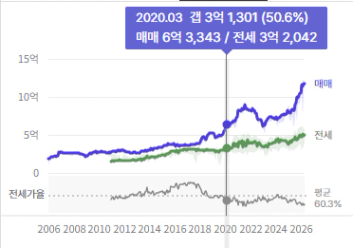

수지의 신정1단지주공. 수지구청역 옆에 자리한 이 단지 25평은 2020년 무렵엔 6억대였습니다. 그게 지난 5년 동안 6억이 오르면서 최근 12억에 거래됐어요.

지방도 흐름은 같았어요. 청주 복대동의 대장 단지들은 2020년 초만 해도 5억대였던 게 지금 8억대까지 와 있습니다. 창원 가음동 생활, 울산 문수로 생활권 들도 같은 기간 따라 올라왔고요. 서울, 수도권, 지방. 한 번에 묶어서 보면 흐름이 확실해집니다.

지역 | 단지 | 5년 시세 변화 | 상승액 |

|---|---|---|---|

서울 마포 | 마포래미안푸르지오 34평 | 15억 → 25억 | 약 10억 |

경기 수지 | 신정1단지주공 24평 | 6억 → 12억 | 약 6억 |

청주 | 두산위브지웰시티2차 34 | 5억 → 8억 | 약 3억 |

절대 금액은 차이가 나도 비율로 보면 5년 동안 50퍼센트에서 90퍼센트 가까이 올랐어요. 전세 살던 분 입장에서는 어디에 있었든 자산 격차가 똑같이 벌어진 셈입니다.

가만히 있는 게 가장 비싼 베팅이라는 의미

전세는 매달 나가는 돈이 없어서 비용이 없다고 착각하기 쉽습니다. 만기에 보증금도 돌려받으니까 손해 본 게 없는 것처럼 보이고요.

그런데 시간이 지나면 화폐 가치는 떨어지고, 부동산은 그 인플레이션을 따라가거나 더 빠르게 오릅니다. 7억을 보증금으로 묶어둔 5년 사이에, 7억으로 살 수 있었던 집이 9억이 되고 10억이 되고 12억이 돼요. 게다가 전세는 갱신할 때마다 보증금을 올려달라는 요구가 들어옵니다. 2년 뒤에 8억, 4년 뒤에 9억. 매수했다면 시세 차익으로 들어왔을 돈이 거꾸로 추가로 메워야 하는 돈으로 바뀌는 구조입니다.

같은 7억인데 누구한테는 자산이 되고 누구한테는 비용이 됩니다. 그 차이가 5년이면 십수억까지 벌어집니다.

그래도 영끌은 답이 아닙니다

전세가 답이 아니라고 해서 무리해서 들어가라는 이야기는 아닙니다. 지난 몇 년 영끌로 흔들리신 분들을 가까이서 본 분이라면 그게 답이 아니라는 걸 이미 잘 알아요. 저도 그 기준으로 첫 매수를 시작했고 매도까지 거친 입장에서, 그 경험들을 통해서 배운 걸 풀어보면 이래요.

가장 먼저 내가 감당할 수 있는 자금이 얼마인지 정확히 알아야 합니다.

핵심은 무리하지 않는 선입니다. 가진 현금에 DSR 안에서 받을 수 있는 대출까지 더해서, 본인이 책임질 수 있는 범위 안에서 자금을 잡아야 해요. 범위가 명확해지면 살 수 있는 가격대가 보입니다. 본인 자금에 맞는 답은 어느 가격대에든 다 있어요.

그다음 그 자금대에서 입지가 가장 좋은 단지로 좁힙니다.

직장, 교통, 학군, 환경. 이 네 가지를 생각하며 내가 출퇴근하는 직장, 아이가 다닐 학교, 매일 다니는 동선까지 같이 봐야 합니다. 한 번 매수하면 최소 5년에서 10년은 가는 결정이라, 시세만 보고 정할 게 아니라 실제로 살 수 있는 동네인지가 같이 따라와야 해요.

마지막으로 직접 임장을 가서 단지를 확인합니다.

손품으로 좁힌 단지 두세 곳을 발로 직접 가보는 단계입니다. 손품과 발품은 다릅니다. 같은 단지여도 실제로 가보면 동 위치, 라인, 향, 단지 분위기, 주변 인프라까지 컴퓨터 화면에서 본 것과는 다르게 보입니다. 부동산 사장님과 이야기하면서 매물 현황, 매도자 분위기, 단지 내부 사정까지 짚어보면 어디가 진짜 잡을 만한 자리인지 가려집니다.

100점짜리 단지를 찾으려고 손품만 팔다가 소중한 시간을 흘려보내는 분들이 정말 많습니다. 70점짜리라도 일단 가서 매물을 보는 게, 100점 기다리며 전세 사는 것보다 결과가 좋다는 거. 위 사례들이 다 그 차이를 보여주고 있어요.

오늘 딱 한 가지만 해보세요

위 두 친구 중에 5년 뒤 그때 알았으면 좋았을 텐데 하고 말하게 되는 사람은 누가 될까요. 오늘 딱 한 가지만 해보세요. 평소에 살고 싶었던 단지의 매매 시세, 전세 시세를 검색해보는 겁니다. 그것만으로 충분해요. 어디서부터 시작해야 할지 보이기 시작합니다.

안전한 줄 알았던 그 시간이 사실은 가장 비쌌다는 거. 5년 뒤에 같은 후회를 하지 않으려면 오늘부터 챙겨두면 좋아요.