"이번에 사면 얼마나 오를까요?"

"지금 당장 수익이 날 만한 곳은 어디인가요?"

투자를 시작하는 대부분의 사람들이

가장 먼저 그리고 가장 많이 묻는 질문입니다

눈앞의 수익률표를 보며

'지금 당장 얼마를 벌 것인가'에

온 신경이 집중되어 있죠

하지만 투자의 세계에서 살아남은 선배들은 입을 모아 말합니다

"투자는 당장 벼락부자가 되는 100m 달리기가 아닙니다

시장에서 쫓겨나지 않고 '오래 살아남는 것'이

가장 중요한 마라톤입니다."

최근 월부학교의 제자인 도리밍 님이

는 복기글을 남겼습니다

상승의 기미가 보이거나 남들이 다 달려갈 때

투자를 멈추고 보류한다는 것은 엄청난 용기입니다

처음에는 아쉬운 결정처럼 보일 수 있습니다

하지만 저는 그 글을 보며 오히려

오래 갈 투자자의 태도를 봤습니다

사실 이 글을 읽는 분들 중에도 이런 분이 계실 겁니다

지금 보유한 자산이 있는데

오를 것 같긴 한데… 왠지 모르게 찜찜하다

금리가 오른다는 뉴스가 뜨면 괜히 심장이 쫄깃해진다

그게 바로 리스크입니다

그리고 그 리스크를 '인식'하느냐 못 하느냐가

수익을 낸 투자자와 시장에서

퇴장한 투자자를 가르는 단 하나의 차이입니다

그 차이가 실제로 어떻게 작동했는지

냉정한 데이터로 낱낱이 보여드리겠습니다

(계속 알찬 정보들 받으시려면 미리 프메퍼 팔로우 해두세요!)

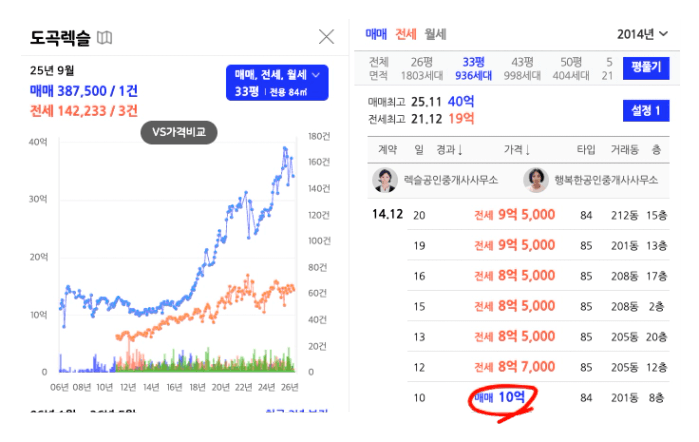

1. 2008년 강남 대장 '도곡 렉슬'의 비극

2008년 부동산 시장의 열기가 뜨거웠을 때

누군가는 무리한 대출(영끌)을 받아

강남의 상징 '도곡 렉슬' 전용 84㎡를

약 13억~14억 원 최고가에 매수했습니다

강남 불패를 믿었죠

하지만 2008년 하반기 글로벌 금융위기가 터지고

당시 주택담보대출 금리는 3%에서

무려 연 7~8%대까지 치솟았습니다

매매값의 절반인 6-7억을 대출했다면

150~175만원의 월 이자가

순식간에 400~467만원으로 늘어난 것입니다

매달 쏟아지는 살인적인 이자를 버티지 못한

이 투자자는 결국 6년간 버티다

2014년 부동산 침체기의 가장 깊은 바닥에서

10억에 눈물을 머금고 손절 매도를 하고 맙니다

(지금은 40억에 육박하는 단지입니다)

최고의 자산을 샀지만

리스크(금리와 현금흐름)를 감당하지 못해

4억 원 이상의 피 같은 돈을 날린 것입니다

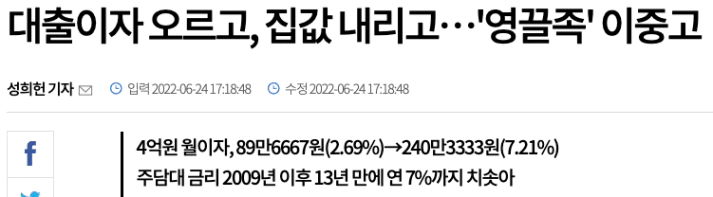

2. 2021년 상승장 꼭지에서도 비슷한 일이 있었습니다

“이번에 안 사면 영영 못 산다”는 분위기 속에서

무리하게 갈아타기를 하거나

대출을 최대한 끌어 쓴 분들이 많았습니다

그런데 2021년 8월부터

기준금리 인상이 시작됐고

2022년 5월에는 이미 다섯 번째 인상으로

기준금리가 1.75%까지 올라갔습니다

실제로 2022년에는 주담대 금리가 7%를 넘어서며

4억 원을 빌린 경우 월 이자 부담이

약 90만 원에서 240만 원 수준까지

늘어날 수 있다는 사례도 보도됐습니다

자산 가격이 빠지는 것보다 더 무서운 것은

버틸 현금흐름이 무너지는 것입니다

두 사례에는 공통점이 있습니다

자산의 질은 좋았습니다

판단도 틀리지 않았습니다

하지만 예상치 못한 외부 변수가 왔을 때

버틸 수 있는 구조가 갖춰져 있지 않았습니다

"훌륭한 투자는 수익을 창출하고, 리스크를 제어할 수 있어야 한다.

그리고 리스크를 제어하려면 리스크를 '인식'하는 것이 절대적으로 선행되어야 한다"

『투자에 대한 생각』 하워드 막스

그래서 저는 코칭할 때 늘 묻습니다

"지금 이 투자, 금리가 1% 더 오르면 어떻게 되나요?"

"공시지가가 오르고 높은 보유세가 지속되면 버틸 수 있나요?"

이 질문에 막히는 분들이 생각보다 많습니다

실제로 작년에 코칭을 진행한 한 분이 기억납니다

좋은 입지의 아파트를 이미 보유하고 계셨고

판단도 틀리지 않았습니다

그런데 "금리가 1% 더 오르면 어떻게 되나요?"라는

질문에 잠시 침묵하셨습니다

그 순간이 리스크를 처음으로

인식하는 순간이기도 합니다

그리고 조용히 말씀하셨어요

"한 번도 그 숫자를 직접 계산해본 적이 없었네요."

그분은 그날 바로 대출 상환 시뮬레이션을 직접 돌려봤습니다

결과는 "버틸 수 있다"였습니다

하지만 그 전과 후는 완전히 달랐습니다

아는 것과 계산해서 아는 것의 차이

그게 리스크 인식의 전부입니다

3. 그렇다면 어떻게 해야 할까요

리스크를 아예 없앨 수는 없습니다

하지만 인식하고, 대응하고, 복기하는 것은 할 수 있습니다

리스크와 함께 오래 살아남는 투자자의 3가지 습관

1. 리스크는 언제든 온다고 전제하기 : 시장에 대한 겸손이 버퍼를 만듭니다. 투자 선배들이 '운이 좋았다'는 말을 자주 하는 이유가 여기 있습니다

실행법: 투자 전 "최악 시나리오 3줄"을 메모장에 먼저 적는다.

(예: ①금리 2% 추가 인상 ②공실 3개월 ③자산가격 20% 하락) 세 줄 못 쓰면 아직 그 투자를 이해한 게 아닙니다.

2. 다가오는 리스크를 미리 점검하기 : 금리 시나리오, 공실 기간, 매도 타이밍을 미리 그려두는 것만으로도 여유가 달라집니다

실행법: 대출 잔액 × 0.01 = 금리 1% 오를 때 연간 추가 이자. 이 숫자가 월 소득의 몇 %인지 지금 바로 계산해보세요. 10% 이하면 안전, 20% 넘으면 버퍼 확보가 먼저입니다.

3. 지나간 리스크를 복기하기 : 초보 때 운 좋게 지나간 리스크도, 다시 한번 꼼꼼하게 들여다봐야 합니다. 놓쳤던 부분이 다음 투자의 기준이 됩니다

실행법: 분기 1회, 지난 3개월 뉴스 중 "내 투자에 영향 줄 수 있었던 것" 3개를 골라 "나는 그때 뭘 했는가"를 한 줄씩 적는다.

이 세 가지를 습관으로 만들면 무엇이 달라질까요?

저는 금리가 0.5% 오를 때마다

내 현금흐름표를 먼저 열어봅니다

처음엔 무서웠습니다

숫자가 빨간색으로 변하는 게 눈에 보이니까요

그런데 이상하게도 그 순간부터 밤에 잠이 잘 왔습니다

"내가 얼마까지는 버틸 수 있다"는

숫자가 머릿속에 있으니까요

리스크를 몰랐을 때는 뉴스 하나에 흔들렸습니다

리스크를 알고 나서는 같은 뉴스를 보고도

"예상한 범위 안이다"라고 말할 수 있었습니다

지금 당장 수익을 더 내는 사람보다

2년, 5년, 10년 뒤에도

시장 안에 남아 있는 사람이 결국 더 많이 법니다

그리고 그 사람이 될 수 있는 조건은

IQ도 정보력도 아닙니다

"이 구조가 무너지면 어떻게 되지?"를

미리 한 번 생각해보는 것 그뿐입니다

투자는 '지금 얼마를 버는 게임'이 아닙니다

이 구조를 얼마나 오래

안정적으로 유지할 수 있느냐의 게임입니다

당장 더 버는 투자보다

잃지 않는 투자가 먼저입니다

지금 보유하고 계신 자산이 있다면

오늘 한 번만 이 질문을 스스로에게 던져보시길 바랍니다

"내가 예상 못한 리스크가 온다면

나는 버틸 수 있는가?"

그 질문이 여러분을

오래 달리는 투자자로 만들어줄 겁니다

시장에 대한 겸손함을 잃지 않고

다가올 리스크에 철저히 대비하는 자만이

결국 마지막에 웃습니다

눈앞의 화려한 수익보다

무너지지 않는 단단한 성을 쌓아 올리는

여러분이 되시기를 바랍니다

여러분이 이 거친 시장에서

끝까지 살아남아 경제적 자유를 누리는

'오래 롱런하는 투자자'가 되기를

진심으로 응원합니다! 파이팅!

이 글이 도움이 되셨다면

주변에 투자를 고민하는 분들과 공유해주세요

여러분이 잠깐의 시간 내서 해주시는

팔로우와, 공유, 좋아요, 댓글

덕분에 수 많은 분들을 더 도울 수 있습니다 :)

긴 글 읽어주셔서 감사합니다