수천만원 아끼는 부동산 지식은?

열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음

안녕하세요

러닝메이트가 되고픈 루시퍼홍입니다

얼마 전까지도 ‘나는 무조건 다주택자가 될거야’라는 방향성을 가지고 있었습니다

싱글인 저는 굳이 당장 실거주를 할 필요가 없었고

실거주로 매수할 수 있는 단지보다 투자로 매수할 수 있는 단지가 훨씬 더 가치 있었기 때문입니다

하지만 현재 부동산 시장에서는 무조건 다주택자를 고집할 수 없게 되었고

앞으로의 방향성을 투자와 실거주 중 나에게 보다 유리한 방향으로 재설정 할 필요가 있음을 알게 되었습니다

지금까지는 이 투자금으로 어디를 투자할까를 고민했다면

이제는 실거주를 고려했을 때 얼마짜리 집까지 매수가 가능할까도 함께 고민해야 했습니다

일단 대출이 얼마까지 가능한지부터 알아야 했습니다

LTV가 얼마인지 ?

DSR이 얼마인지 ?

대출 종류는 뭐가 있고 각각 대출한도는 얼마인지?

알아야 할게 너무나 많고 또 어려웠습니다

그래서 이번 기회에 대출을 좀 제대로 배워보자 생각했고

제가 이해한 것을 바탕으로 함께 시뮬레이션을 해보면

대출이 어려운 분들께 조금은 도움을 드릴 수 있겠다 싶어 글을 쓰게 되었습니다

(이 글은 대출 초보에 맞게 작성되었기에 생애최초, 서민실수요 등 디테일한 요건을 포함하지 않았습니다. 기본 개념에 초점을 맞추었습니다)

LTV, DSR 등 기본 개념부터 시작하면 너무나 길어지기에 중간에 필요 시 간단한 설명을 포함하겠습니다

아래와 같이 가정해보겠습니다

저의 소득은 1.2억, 종잣돈은 6억이라고 가정해보겠습니다(그랬으면 좋겠습니다)

일단 LTV부터 알아야 합니다

일단 LTV 너는 도대체 무엇이냐?

쉽게 설명하자면 집 값을 담보로 얼마까지 빌려주겠다 입니다

LTV가 70%면 10억짜리 집을 7억까지 대출해줄게 입니다

여기까지는 심플하죠?

그럼 전부 70%를 빌려주는건가요?

아닙니다.

규제지역

(서울, 과천, 광명, 성남(분당,수정,중원구), 안양 동안구, 수원(영통, 장안, 팔달구), 용인 수지구, 의왕시, 하남)은 40%

비규제지역

(그 외 수도권 안양 만안구, 부천, 구리시, 남양주시 등)은 70% 입니다

서울 서대문구에서 12억짜리 아파트를 매수한다는 가정으로 계산해보면

서대문구는 서울이니까 규제지역이라 LTV 40% 적용입니다.

집값이 12억이니까 12 X 0.4 하면 4.8억까지 대출이 가능합니다

어랏? 아까 제가 종잣돈이 6억이 있다고 했었습니다. 그럼 종잣돈 6억 + 대출 4.8억을 하면 10.8억으로 12억짜리 집을 살 수 없습니다. (추가 기타 대출을 안 쓴다는 가정)

이 상황이 LTV에 대출한도가 걸리는 상황입니다.

이 번에는 비규제지역인 안양 만안구라고 가정해보겠습니다

똑같이 12억짜리 집입니다.

서대문구와 다르게 만안구는 비규제지역이라 LTV 가 70%입니다

계산해 보면 12 X 0.7 = 8.4억. 즉 8.4억까지 대출이 가능합니다. 아까 4.8억이랑은 3.6억이나 차이가 나네요

그럼 대출 가능액 8.4억 + 내 종잣돈 6억을 더하면 14.4억이니까 12억은 충분히 넘네요?

그런데 여기서 다가 아닙니다

대출은 차주(돈 빌리는 사람)의 소득도 함께 고려합니다

여기서 DSR이라는 개념이 나옵니다

DSR이란 ?

주택담보대출 원리금을 포함하여 신용대출, 자동차 할부금 등 모든 원리금을 합한 금액이 소득의 % 인지를 나타내는 용어입니다.

현재 은행은 40%, 보험사를 포함한 2금융권은 50%까지 대출이 가능합니다

아까 제 소득이 1.2억이었으니까

대출이자 5%, 원리금균등방식 30년에 DSR 40%까지 최대로 계산해보면

월 400만원인 최대 7.45억까지 대출이 가능합니다. (스트레스 DSR 미적용 했다는 가정)

즉 LTV에서 8.4억까지 대출이 된다고 해도 제 소득의 40%인 7.45억까지만 대출이 가능합니다.

그럼 제 종잣돈 6억 + 실제 대출가능액(7.45억)을 더하면 13.45억입니다. 13.45은 다 나오는거겠죠???

그런데!! 또 알아야 할게 있습니다.

현재 수도권은 매매가 15억 이하 기준 최대 6억까지만 담보대출이 가능합니다!!

그럼 최종적으로 종잣돈 6억 + 수도권 대출한도 6억 = 12억. 최대 12억집까지 매수가 가능합니다

그럼 내가 최대로 살 수 있는 집이 얼마인지 구하는 공식이 없나요? 라고 궁금하실겁니다

공식으로 정리해보면

min(종잣돈 ÷ (1-LTV), 종잣돈 + 대출가능액, 종잣돈 +수도권대출한도)입니다

* min은 셋 중에 작은값

규제지역이면

종잣돈 6억, LTV 40

min(60000 ÷ (1-0.4), 60000 + 74500, 60000 + 60000) = min(10, 13.45, 12) = 10억이 최대 매수 가능금액입니다

비규제지역

종잣돈 6억, LTV 70

min(60000÷ (1-0.7), 60000 + 74500, 60000 + 60000) = min(20, 13.45, 12) = 12억이 최대 매수 가능금액입니다

어려우시죠? ㅎㅎ

그래서 제가 좀 더 편하게 확인할 방법이 없을까 고민하다가 사이트를 하나 만들어보았습니다

https://luciferhong.github.io/luciferhong/housing_calculator.html

위 사이트에 접속하시면 조건에 맞게 입력하시면 됩니다

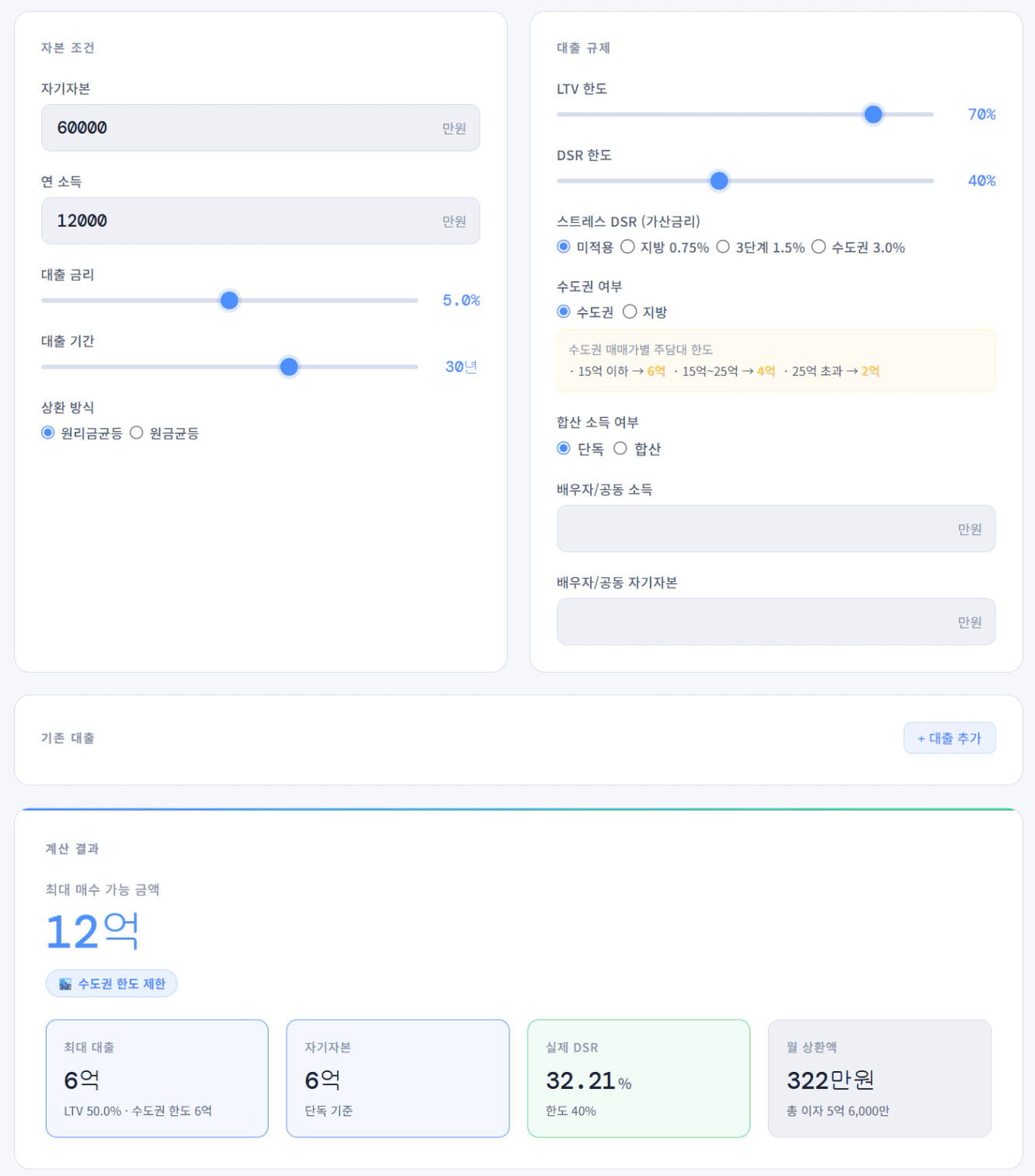

아래 사진은 위에서 제가 종잣돈 6억, 소득 1.2억, 대출금리 5%, 대출기간 30년만기 원리금균등 방식으로

ltv 70%를 적용했을 때를 계산한 것입니다.

아래 결과에 나오는 12억이 최대 매수할 수 있는 금액이고 위에서 계산한 결과와 동일하게 나옵니다

사실 규제지역이라고 해도 생애최초면 LTV가 70%까지 나옵니다

그리고 변동금리일 경우 금리에 스트레스DSR도 적용해야 하고 이 밖에도 고려해야할 점들이 많습니다

그런데 이러한 내용을 전부 담기에는 어려워서 최대한 기본 개념에 집중하려고 하였습니다.

“나 대출에 대해 제대로 배워보고 싶다” 하시는 분은 아래 대출 특강을 추천드립니다

써보시고 오류나, 궁금한 점 등 댓글에 남겨주시면 최대한 답변 드리려고 노력해보겠습니다

계산으로 나온 결과값은 대략적인 금액을 확인하는 용도입니다. 정확한 대출은 대출상담사나 은행 창구에서 확인하시기를 권장드립니다

내집마련에 도움 되셨으면 좋겠습니다

읽어주셔서 감사합니다