현재 부동산 상황 총정리 - 전이 (+갈아타기 비법)

경자인 ・ 2026. 5. 8. 13:44

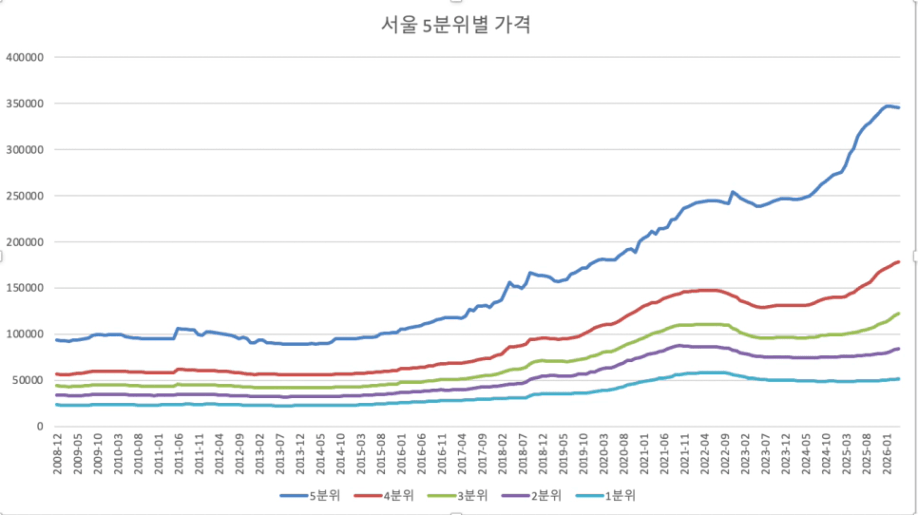

검정선 : 돈의 양(m2) 파랑선 : 서울 아파트 가격지수 (kb) 25년 여름즈음 서울은 전고점을 넘어섰다. 중요... 어제는 서울 전체 평균으로 살펴봤다. 오늘은 서울을 5개로 나눠서 보자.

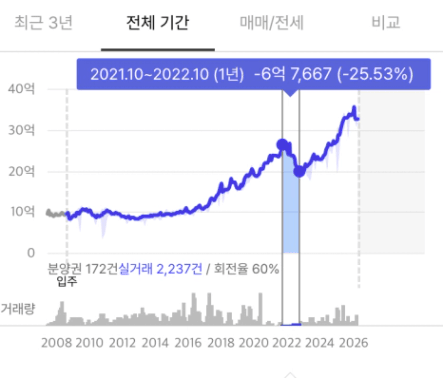

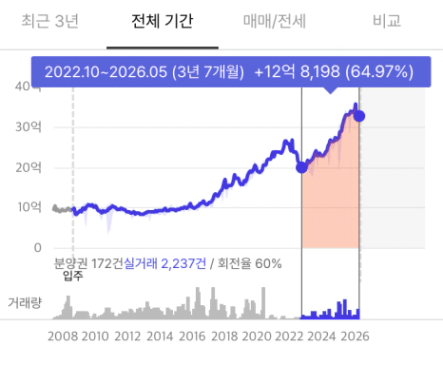

5분위 아파트 5분위 아파트는 지난 09년 고점에서 10억을 찍은 아파트다. 이들은 11년 하반기에 11억을 찍었었다. 흔히 지지난 장의 하락기라고 하면, 08말~13중반기 까지로 본다. 이 하락기 안에서 전고점을 넘어선 것이다. 이런 식이었다. 08년 하반기 : 9억 09년중반기 : 10억 09년하반기 : 9억 11년 상반기 : 11억 13년 중반기 : 8.5억 위 표에 의하면 이번 고점은 25억, 저점은24억 수준으로 나오지만 실제로는 그렇지 않았다. 잠실엘스84가 대표적인 5분위 엔트리다. 가격은 아래와 같이 변했다. 평균을 항상 조심해야 한다. 보통 동남권의 대단지를 보면 가격변동이 가팔라서 시장을 보기에 좋다. 흔히 모니터링 단지라고 하는데, 난 이 모니터링 단지를 평균과 대조 해보면서 시장을 면밀히 파악한다. 엘스는 내 모니터링 단지중 하나다.

엘스 하락기 : 25억 --- 19억 / 엘스 상승기 : 19억 --- 35억 / 엘스 최근 조정기 35 --- 32 지난 상승장에서는 2.5배 올랐다. 이번에는 그 정도 여력이 없다고 본다. 이유는 이렇다. 하락기에는 두가지 종류가 있다. 가격하락, 기간조정. 이번 하락장에서는 기간조정이 없었다. 쉽게 말해 거품이 덜 빠졌다. 그래도 지금이 대세 상승장이라면 2배는 갈 것이다. 만약 그렇지 않다면 11년과 같은 상황으로 볼수도 있다. 이 부분에서 전문가들 의견이 갈리는듯 하다. 난 개인적으로 11년이 아니라 18~19년에 더 가깝다 보는 중이다. 원래는 11년고 가깝다 봤다. 그런데 시장을 보아하니 기간조정을 받을 수 있는 시기를 놓친듯 하다. 저점대략 20억을 기준으로는 두배에 해당하는 40억까지 얼마남지 않았다. 25억 고점을 기준으로 두배는 50억으로 15억 정도 남아있는데, 현재는 거의 전액(30억정도)을 자기자본으로 사야하기 때문에 28~30년 고점까지 대략 5년동안 50%정도, 연복리 수익률8~9% 수준이다. 글로벌 자산배분과 비슷한 정도의 수익이 남았다고 볼 수 있다. 실익은 적다. 다시한번 말하지만 이는 가정에 불과하다. 시장은 절대 예상대로 흘러가지 않는다. 그래도 어느정도 합리적인 가정이 필요하다. 그래야 우리가 의사결정을 할수 있기 때문이다. 합리적인 가정을 하는 방법은 여러가지가 있다. 그 중에서 하나가 역사적 경향성을 적용하는 것이다. 부동산은 임대료가 주식의 영업이익처럼 변동하지 않는다. 그래서 역사적 경향성이 반복되는 것으로 가정하는 것은 꽤나 합리적인 가정중에 하나다. 그렇지만 꽤나 합리적인 수준에 불과하다. 그렇다는 것은 틀릴 확률도 상당히 있다는 뜻이다. 그래서 투자에는 헷징이 필요하다. 이 부분은 또 이야기할 기회가 있을 것이다. 4분위 아파트

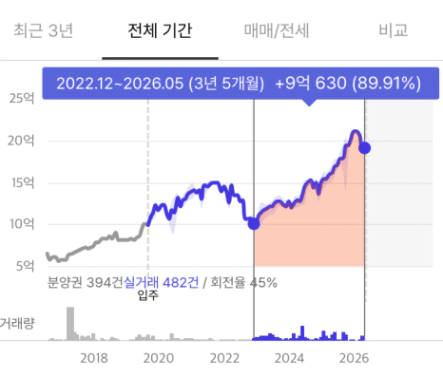

4분위 아파트는 6억 수준에서 상당기간 논 아파트다. 이후 16년말부터 본격적으로 상승한다. 18년에는 10억을 찍고, 21년 전고점에서는 15억을 찍었다. 대표 지역으로는 위례, 고덕, 왕심리, 북아현, 흑석기축, 당산 기축84 등이 해당한다. 이 등급에서 가장 단지 규모가 큰 아파트는 그라시움이다.

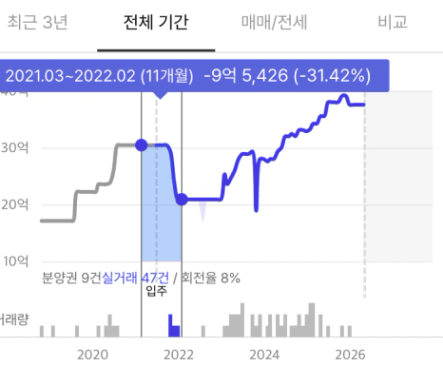

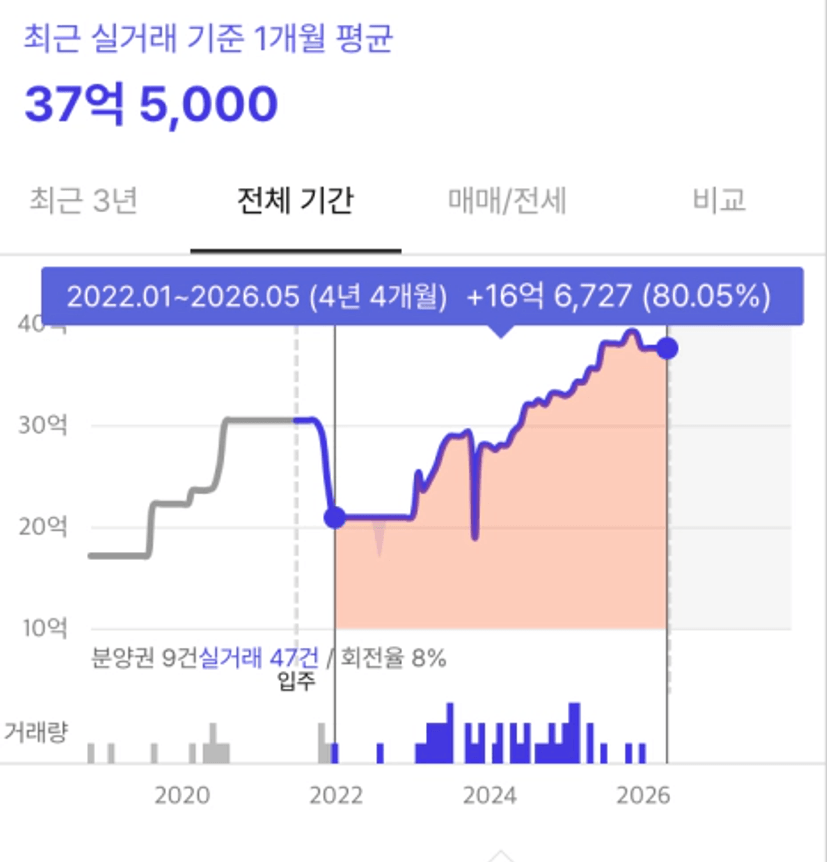

6억에서 놀던 고덕주공 2단지 시절부터 상승장을 맞이했다. 24평의 분양가는 옵션포함 7억에 16년말 이루어졌다. 4분위 아파트가 18년 10억을 대부분 찍은 것과 대조적으로 18년에 9억을 겨우 찍는다. 그만큼 4분위 평균에도 못미쳤다. 그랬던 단지가 전고점은 14.9억으로 거의 15억을 찍어서 명실상부 4분위 아파트에 들어간다. 9호선/비즈벨리/강남의 동진 영향으로 본다. 이후 이번 상승장에서 무려 89%를 상승해서 4분위 평균가는 넘어선다. 특히 최근 조정전에 고점은 21억으로, 최근 조정이 회복된다 가정하면 이번 상승장에서 무려 108%상승한 단지가 된다. 내가 알기로는 재건축,재개발 아파트를 제외시 최고 상승한 단지일 것이다. 이 이상 상승한 단지를 알고 있다면 댓글로 알려주면 감사하겠다. 저점 기준으로 2배 정도를 본다면 상승여력이 없다. 고점 기준으로는 10억 정도 상승품이 남아있다. 지금 4억 대출로 사야하니, 16억 투자금 대비 기대 수익률 60%정도다. 역시나 28~30년 고점이 나온다 치면 연복리 환산시 10%정도다. 글로벌 자산배분 공격형과 흡사한 기대 수익률이다. 부동산은 거래와 세금등이 들어가기 때문에 순수 투자 수익률로만 보면 메릿이 전혀 없다. 단 실거주 안정성 측면에서는 아직 메릿이 남아있다. 특히 무주택자에게는 그렇다. 보너스 갈아타기 시나리오 만약 당신이 그라시움 정도 아파트(18-21억 수준)를 소유하고 있다고 가정해보자. 그럼 하락기에 2배수준 갈아타기를 노리면 된다. 신축에서 재건축으로 2배 가격 갈아타기를 하면 재건축 완성시, 시세상승이 추가로 하나도 없다 하더라도 3배 수준 갈아타기를 한 것이 된다. 단 재건축 완성이 언제 될지 모른다. 그래서 신축에서 신축 갈아타기를 가정해서 예시단지를 하나 가져왔다. 바로 디에이치자이개포다. 내 개포동 최애 아파트중에 하나다.

보면, 하락기에 동일한 비율로 하락했다. 상승기에는 동일한 비율로 상승한다. 오히려 그라시움쪽이 상승률에서는 더 높다. 이유는 비교한 그라시움은 24평이기 때문이다. 즉 갈아타기를 하려면 34평을 최대한 늦게 완성하는 것이 하나의 팁이다. 즉 입지를 갈아타면서 마지막 입지에서 최종 갈아타기시 34평을 완성하는 것이 팁이다. 이외에 팁이 더 있는데, 이는 영업비밀이라... 여튼 이정로 하락기에 갈아타기가 가능하려면, 그라시움을 전액 현금화 해놔야 한다. 만약 지난 하락기 평균 가격인 13억에 매수하면서, 대출을 50%받았다고 가정하면 6.5억이다. 이를 10년동안 해결하는 것이다. 글로벌 자산배분으로 4억정도를 적립하면 6억 완성이 10년안에 가능해진다. 10년동안 글로벌 자산배분을 4억 적립하려면 연간4000만원 적입이다. 충분히 가능하다. 이렇게 사이클 잘 타면서 저점부근에서 대출을 받아 매수하고, 이 대출을 다음 기회까지 0로 수렴하게 만들어가면서 갈아타기를 하는것이다. 강남 스타일 재테크다. 소득은 이 대출 정리하는 속도를 결정한다. 그런데 소득의 한계를 극복하고 싶으면 저점 매수를 반복하면된다. 그러면 고점 매수하는 사람에 비해서 소득이 절반이라도 효과는 비슷하다. 중점 매수하는 사람에 비해서는 소득이 25%적어도 효과가 같다. 그렇다고 소득의 한계를 완전히 넘어설 수는 없다. |