집을 구해야 하는데, 뭐부터 해야 할지 모르겠다는 분 계신가요?

갱신권이 끝나서, 집주인이 들어온다고 해서, 갑자기 집을 알아봐야 하는 상황…

전세로 갈지, 월세로 버틸지, 아니면 이참에 매매를 해야 할지…

머릿속에 선택지는 많은데, 뭐가 맞는지 모르겠고 그냥 막막합니다.

저도 그 막막함을 알고 있습니다. 제 이야기 한번 들어보시겠어요?

부동산에 들어가면 왜 갑자기 용감해질까요?

2021년, 저는 집을 사러 부동산에 갔습니다.

처음엔 긴장됐습니다.

내가 가진 돈을 말하기도 창피하고,

용어는 무슨 말인지 모르겠고, 그냥 자리에 있는 것 자체가 불편했습니다.

사장님이 집을 세 곳 보여주셨습니다.

첫 번째는 마음에 들었지만 예산을 훌쩍 넘었고,

두 번째는 예산엔 맞는데 너무 별로 였습니다.

세 번째는 살짝 높은 가격. "이 정도면 어떻게 되겠지" 싶었습니다.

사장님과 이야기를 나누다 보니,

어느새 저는 그 집에 살고 있었습니다.

시장 상황도 들었고, 지금 사는 게 맞다는 확신도 생겼습니다.

들어올 때 그렇게 긴장했던 사람이 맞나 싶을 만큼 용감해졌습니다.

집으로 돌아오는 길에 생각했습니다.

"내가 방금 제대로 결정한 게 맞나?"

다행히 그날 계약은 하지 않았습니다.

당시 대출 이율도 제대로 몰랐고,

대출이 나온다는 사실 자체가 그냥 좋았습니다.

매달 200~300만 원씩 이자와 원금을 갚으면서

생활비까지 충당하면 저축은 불가능한 구조였는데,

그 계산을 제대로 해보지 않았습니다.

지금 생각하면 아찔합니다..

갑자기 집을 구해야 하는 분들께

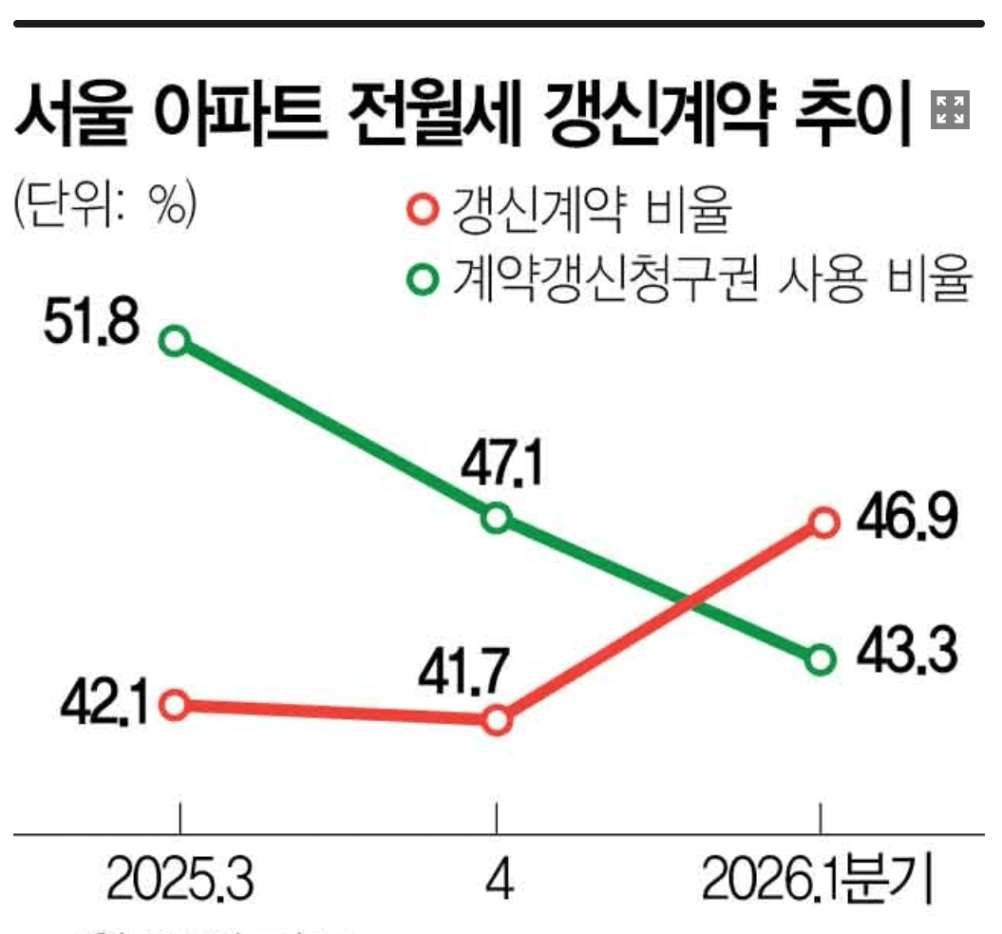

요즘 이런 상황에 처한 분들이 정말 많습니다.

전세 물량은 줄고 임대료는 오르면서, 갱신권을 다 쓴 세입자들이

갑작스럽게 집을 구해야 하는 일이 늘고 있습니다.

갱신권이 끝났다는 연락을 받은 날,

머릿속이 하얘지는 기분 아셨나요?

이사 날짜는 정해져 있고, 매물은 없고, 가격은 예산을 넘고.

그 상태로 부동산에 들어가면 어떻게 될까요?

결정을 서두르게 됩니다.

조급한 상태에서는 손실에 대한 두려움이 커지고,

그 두려움이 판단을 흐립니다.

"지금 안 사면 더 오른다", "이 물건 오늘 나간다"는

말 한마디가 생각보다 훨씬 강하게 작동합니다.

그래서 저는 그 경험 이후로 딱 세 가지를 지키기로 했습니다.

만기가 코앞이어도, 하루는 생각할 시간이 있습니다.

내 집 마련 전에 꼭 확인해야 할 3가지

첫째, 내가 감당 가능한 예산을 먼저 정하세요

부동산에 가기 전, 딱 하나만 계산해 보세요.

대출을 받으면 매달 얼마가 나가는지.

대출은 이자만 내는 게 아닙니다.

원금도 함께 갚아야 합니다.

그 금액이 월 소득의 40~50%를 넘으면 생활이 흔들리기 시작합니다.

예를 들어 월 소득이 500만 원이라면,

대출 상환액은 200~250만 원 이하가 적정선입니다.

생활비를 극도로 줄이면 되지 않냐고요? 그렇게 하면 너무 힘들어집니다.

살다 보면 예상치 못하게 급하게 쓸 돈이 생기기도 하고,

몸이 아프기도 하고,

여유 자금을 쥐고 있어야 불안 하지 않을 수 있습니다.

그 범위 안에서 살 수 있는 집이 없다면?

지역을 넓혀보거나 조건을 다시 점검하는 게 먼저입니다.

무리해서 사라는 게 아닙니다.

내가 감당 가능한 범위를 먼저 아는 게 중요합니다.

둘째, 부동산 가기 전에 네이버 부동산을 먼저 보세요

아무것도 모른 채 부동산에 들어가면,

사장님이 보여주는 가격이 기준이 됩니다.

그게 비싼지 싼지 알 수가 없습니다.

반대로 내가 먼저 네이버 부동산에서 원하는

단지의 가격을 확인하고 가면 달라집니다.

매물 가격과 실거래가 둘 다 확인하고 가면 됩니다.

실거래가는 실제로 거래된 가격이고, 매물 가격은 집주인이 팔고 싶은 가격입니다.

시장에 따라 다를 수 있지만, 둘의 차이가 너무 벌어져 있다면 협상을 해볼 수도 있습니다.

스스로 비교하고 판단하게 되면,

사장님이 보여주는 집이 적정한지 아닌지 스스로 느낄 수 있습니다.

스스로 선택해야 나중에 후회가 덜합니다.

셋째, 그날 바로 계약하지 마세요

부동산에서 이야기를 나누다 보면

지금 당장 결정하는 게 맞다는 생각이 듭니다.

그 순간의 감각은 생각보다 강합니다.

그래도 집으로 돌아오세요.

딱 하나만 다시 확인해 보세요.

"이 집, 내가 감당 가능한가?"

휴대폰 하나를 살 때도 이마트, 하이마트 가격을 비교합니다.

집은 그것보다 훨씬 큰돈입니다.

하루 정도 더 생각해도 늦지 않습니다.

조급하지 않아도 됩니다

갑자기 집을 구해야 하는 상황,

혼자라면 더 막막하고 무거우실 거 압니다.

매물도 없고, 가격은 비싸고, 결정은 무겁고.

그래도 서두르지 않아도 됩니다.

내가 감당 가능한 집, 반드시 있습니다.

오늘 딱 하나만 해보세요.

월 소득의 40~50% 기준으로,

내가 낼 수 있는 대출 상환액을 먼저 계산해 보세요.

그게 내 집 마련의 진짜 시작점입니다.

갱신권 만료로 갑자기 집을 구해야 하는 분,

지금 이 순간이 가장 힘드실 거예요.

그래도 조급하지 않게, 행복한 내 집 마련 꼭 하시길 응원합니다.