수천만원 아끼는 부동산 지식은?

열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음

안녕하세요, 우도롱입니다.

요즘 내집마련을 하실 때 가장 혜택이 좋은 분이 바로 ‘생애최초’에 해당하는 분들이시죠.

그런데 이 ‘생애최초’ 조건에 대해 헷갈리는 부분이 많아 QnA 게시판에 질문을 많이 주시더라구요.

그래서 오늘은 ‘생애최초’에 대해 혹시나 잘못 알고 실수하지 않으시도록 글로 정리해보겠습니다.

‘생애최초’ 정의는 주로 이 3가지에서 다르게 쓰이고 있습니다.

각각의 생애최초 기준이 다르다보니 뭐가 맞는건지 헷갈리는데요.

한 번 구분해서 살펴보겠습니다.

아파트 분양에는 일반공급, 우선공급, 그리고 특별공급이 있는데요.

특별공급 중 신혼부부, 다자녀가구, 청년, 노부모부양, 기관추천, 외국인, 신생아, 그리고 생애최초 특별공급이 있습니다.

아파트 분양에서 ‘생애최초' 특별공급에 대해 살펴보면

즉, “세대에 속한 모든 사람이 과거 주택을 소유한 사실”이 없어야 합니다.

★ 단, 일부 예외규정(주택공급에 관한 규칙 제55조의3)이 있는데요. 대표적인 것이 60세 이상의 직계존속(배우자의 직계존속)이 주택 또는 분양권을 소유하고 있는 경우는 생애최초 특별공급을 신청할 수 있다고 합니다.

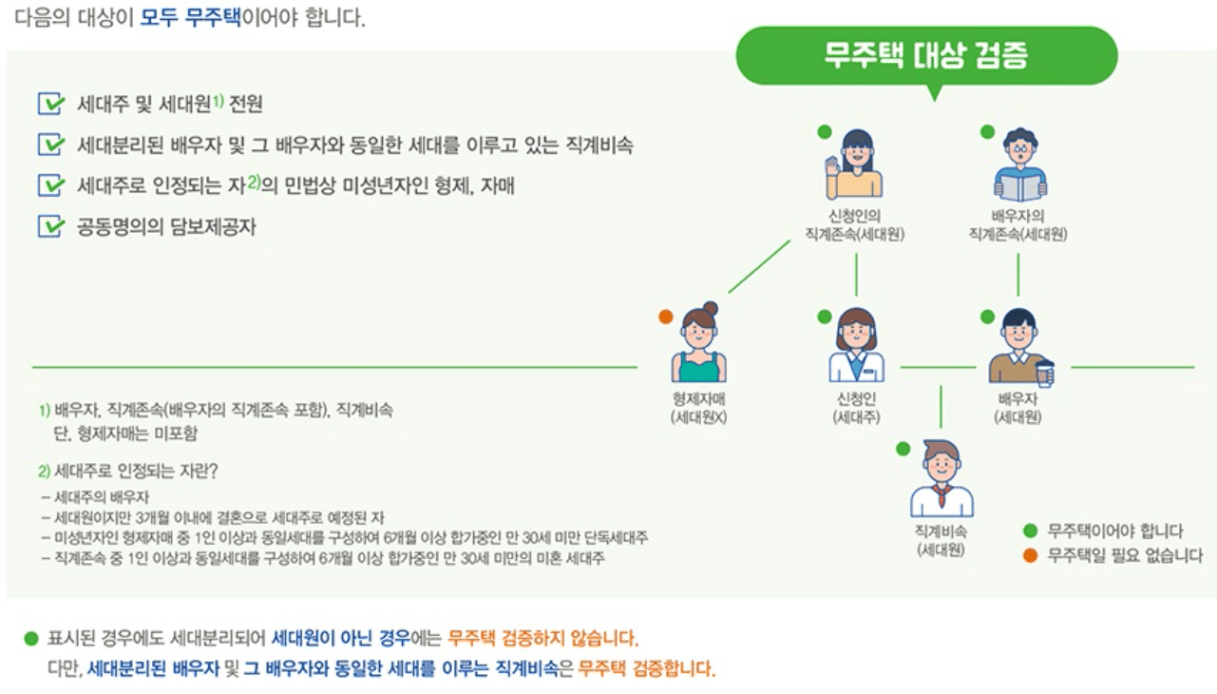

다음으로, 요즘 화두이고 가장 헷갈리는 생애최초 주담대입니다. 현재 규제지역(서울 전역, 경기 12개 지역)의 경우 주택가격 대비 주담대 비율(LTV)이 40%인데, 생애최초 자격을 가진 분들은 LTV 70%까지 (최대 한도 6억이내) 대출이 가능하기에 현재 주택 매수시 적극 활용하면 유리한 조건입니다.

주택담보대출시에 ‘생애최초’의 정의는 이렇습니다.

쉽게 말하면

까지 모두 주택 구입이력이 없어야 합니다.

★ 정책자금대출(디딤돌,보금자리론)에서는 무주택에 대한 예외규정 중 하나로

만 65세 이상의 직계존속(배우자의 직계존속 포함)이 주택을 1호 또는 1세대만 소유하고 있는 경우는

무주택 세대로 간주합니다. (대출 신청인이 세대주 조건)

▼ 주택금융공사(디딤돌,보금자리론) 무주택 조건 자료입니다

그리고 생애최초로 주택 구입시 취득세 감면 혜택을 신청할 수 있는데요.

취득세 감면시 정의하는 ‘생애최초’는 아래와 같습니다.

즉, 여기서는 직계존속, 직계비속과 무관하게 “본인 및 배우자”가 기준입니다.

★ 취득세 신고시에는 등본상 함께 사는 가족(배우자, 직계존비속, 형제자매, 배우자의 직계존비속, 배우자의 형제자매,직계존비속의 배우자)의 주택수 합산 → 함께 거주중인 형제/자매의 주택수도 합산되기 때문에 규제지역 기준 2주택이상, 비규제지역 기준 3주택이상시 취득세 중과 대상이기에 사전에 세대분리하시는 것이 좋습니다.

단, 65세이상 부모 봉양은 별도 세대 인정 <지방세법 시행령 제28조의3(세대의 기준)>

가장 많이 헷갈리는 3가지 케이스로 정리해보겠습니다.

생애최초 특별공급 X

생애최초 주담대 X

생애최초 취득세 감면 X

생애최초 특별공급 X

생애최초 주담대 X (단, 정책자금대출은 무주택 인정)

생애최초 취득세 감면 O (단, 취득세 주택수 합산)

생애최초 특별공급 X

생애최초 주담대 O

생애최초 취득세 감면 O (단, 취득세 주택수 합산)

헷갈리는 분들께 도움이 되시기를 바라며 글을 마치겠습니다.

감사합니다.