안녕하세요 오월의 햇살입니다☀️

이번달 독서모임 도서는 닉 매기울리의 <<부의 사다리에 올라타라>> 였습니다.

흥미롭게 읽었으나 약간 무미건조하다는 느낌도 들었습니다.

(아무래도 저자가 데이터로 설명하려는 경향이 있어서)

하지만 튜터님과 조원 분들과 함께 책에 대해 이야기를 나누다보니

‘이렇게 풍성한 책이었나’ 라는 생각이 들었습니다.

다양한 의견 및 경험 나눠주신 조원 분들, 그리고 잘 리딩해주신 미요미우 튜터님 감사합니다!!

책에서 소득이 아닌, 자산 기준으로 소비하라고 하면서

하루에 자산의 0.01%을 지출하는 것은 자산을 까먹지 않고, 지속가능한 지출이라고 합니다.

돈독모를 통해 내 자산 대비 계산을 해보았고,

한달 기준으로 월 소득의 50% 정도 지출하는 정도로,

재테기에서 배웠던, 월 소득 55% 저축 기준과 유사하게 나와서 신기했습니다.

그리고 왜 0.01%일까를 생각해봤는데,

보통의 예금금리 수준 혹은 물가상승률 정도인 4%/365일=0.01% 정도라서 0.01%이 아닐까 추정했습니다.

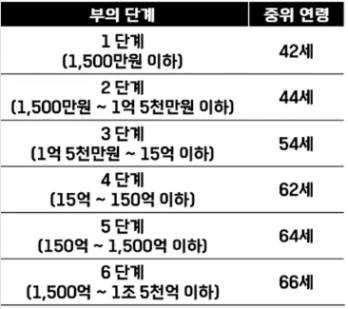

그리고 대부분의 조원 분들이 현재 3단계에 속해있었는데

책에서 4단계로 올라가기 위해서 ‘창업’이 필요하다고 하는데

모두 꼭 창업을 해야 4단계로 갈 수 있을까? 하는 질문도 흥미로웠습니다.

저희의 결론은 15억~150억 이하의 경우 부동산 투자로도 만들 수 있는 규모이고

사람의 성향이나 각자 처한 상황에 따라 창업이 필수는 아니다, 였습니다.

여기에 제 생각을 조금 더 더하면 4단계 내에서도 부의 편차가 꽤 크므로

금전적 목표가 15억 쪽에 가까운지, 150억 쪽에 가까운지에 따라

사업을 해야하는지 여부가 달라지지 않을까도 생각했습니다.

(물론 사람의 성향이나 각자 처한 상황에 따라 다르겠지만요!)

하지만 근본적으로 ‘나의’ 목표이기에

내가 원하는, 내가 필요로 하는 금액은 어느 정도인지 원점에서 생각해보는 것도 좋았습니다.

나의 비전보드에 적힌 47억도 그냥 임의로 나온 숫자는 아니기에

튜터님께서 무한정 부의 사다리를 오르는 것보다 일단 나의 목표에 집중하자!고 중심을 잡아주셔서 좋았습니다.

적용할 점은, 지금 제게 가장 부족한 시간적 부를 보충하기 위해

‘매일 목실감 쓰기'와 ‘일간/주간/중간/월간 복기하기' 입니다.

너무 간단하지만, 바쁜 일상에 치여 계획을 세우고 복기할 시간도 없게 느껴질 때 잊게 되는 목실감.

하지만 목실감을 통해 내 시간을 가장 효율적으로 쓸 수 있는 것 같습니다.

목실감을 쓸 때, 시간 투입 없이 이루어지는 일은 없으므로

꼭 투자와 직결된 활동이 아니어도 건강이나 가족과의 시간도 떼어놓기도 잊지 않으려고 합니다!

금요일 늦은 시간까지 질의응답까지 진행해주신 미요미우 튜터님 감사합니다!!

조원 분들도 적극적으로 의견 나눠주셔서 많이 배웠습니다. 다음에 또 뵐 수 있길 바랍니다❤️

댓글

오월님♡ 적극적으로 의견 나누어주셔서 더 몰입하고 배우는 시간이었어요!! 0.01%에 대한 쉽고 명쾌한 설명도 감사했습니다!! 목실감도 화이팅이에요!!